วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ STEC ลุ้นได้เซ็นงานก่อสร้างใหม่ ๆ และกำไรพลิกฟื้นแรง

วันที่ส่ง: 23/08/2024 - ผู้เขียน: กรุงเทพธุรกิจ

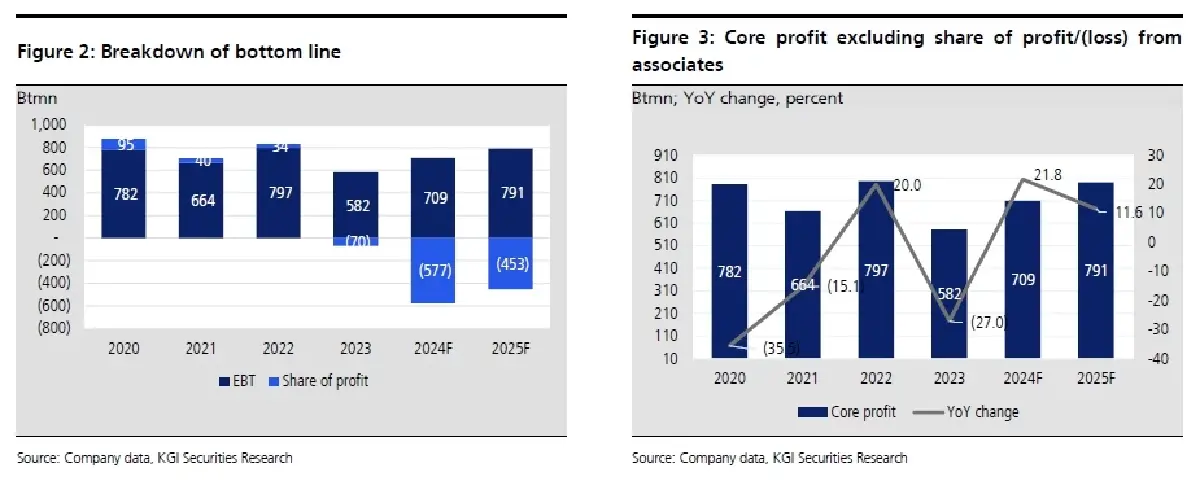

อย่างไรก็ตาม กำไรยังถูกกดดันอย่างหนักจากส่วนแบ่งขาดทุนจำนวนมากจากการเดินรถไฟฟ้ารางเดี่ยวสายสีชมพูและสายสีเหลืองอยู่ราว 312 ลบ. แต่เมื่อมองไปใน 2H67 เราคาดกำไรฟื้นตัวได้จาก i) ส่วนแบ่งขาดทุนจากรถไฟฟ้าสายสีชมพูและสายสีเหลืองพีคไปแล้วใน 2Q67 และ ii) อัตรากำไรขั้นต้นน่าจะปรับดีขึ้นจากระดับต่ำที่ 2.5% ใน2Q67 ซึ่งรวมส่วนใหญ่ของต้นทุนพิเศษราว 250-300 ลบ.เพื่อซ่อมแซมความเสียหายของอุโมงค์ป้องกันน้ำท่วมที่บึงหนองบอน ขณะที่ จำนวนผู้โดยสารเดินทางรายวันของรถไฟฟ้าสายสีเหลืองและสายสีชมพูผ่านจุดต่ำสุดไปแล้วที่ 3.2 หมื่นคนและ 5.1 หมื่นคน ตามลำดับใน 2Q67 โดยที่รถไฟฟ้าสายสีชมพูน่าจะถึงจุดคุ้มทุนที่ 1.00 แสนคนต่อวันก่อนสายสีเหลือง หลังจากเฟสการขยายเส้นทางไปถึงสถานีเมืองทองธานีซึ่งเป็นศูนย์จัดงาน Expoใหญ่ที่สุดในประเทศไทยในเวลานี้ โดยคาดเส้นทางดังกล่าวนี้จะเสร็จสมบูรณ์ราวกลางปี 2568

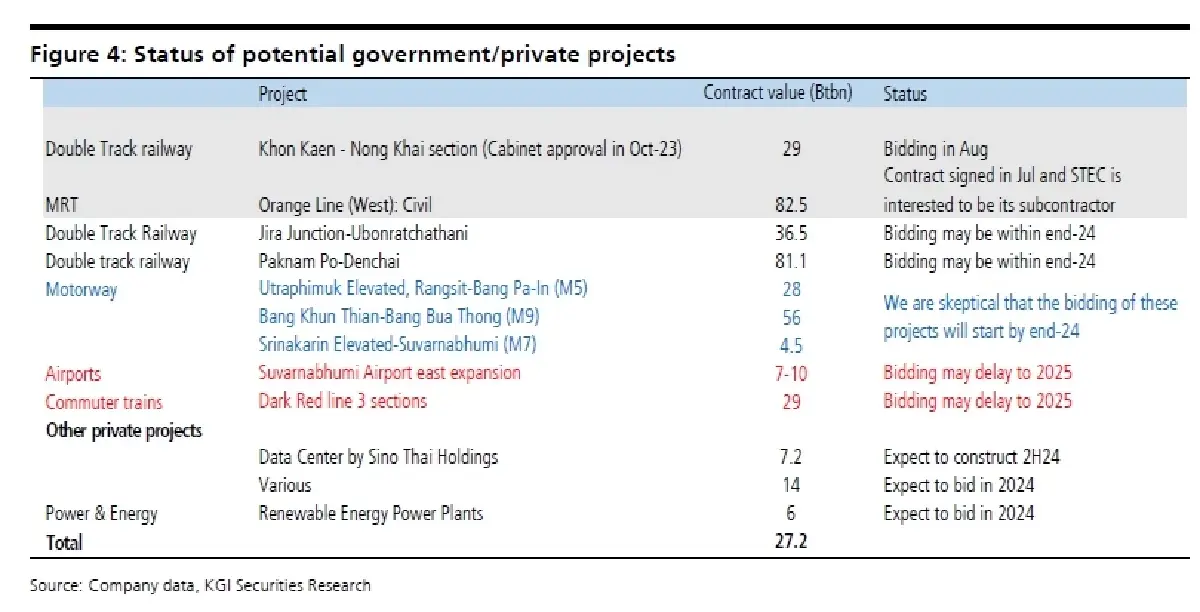

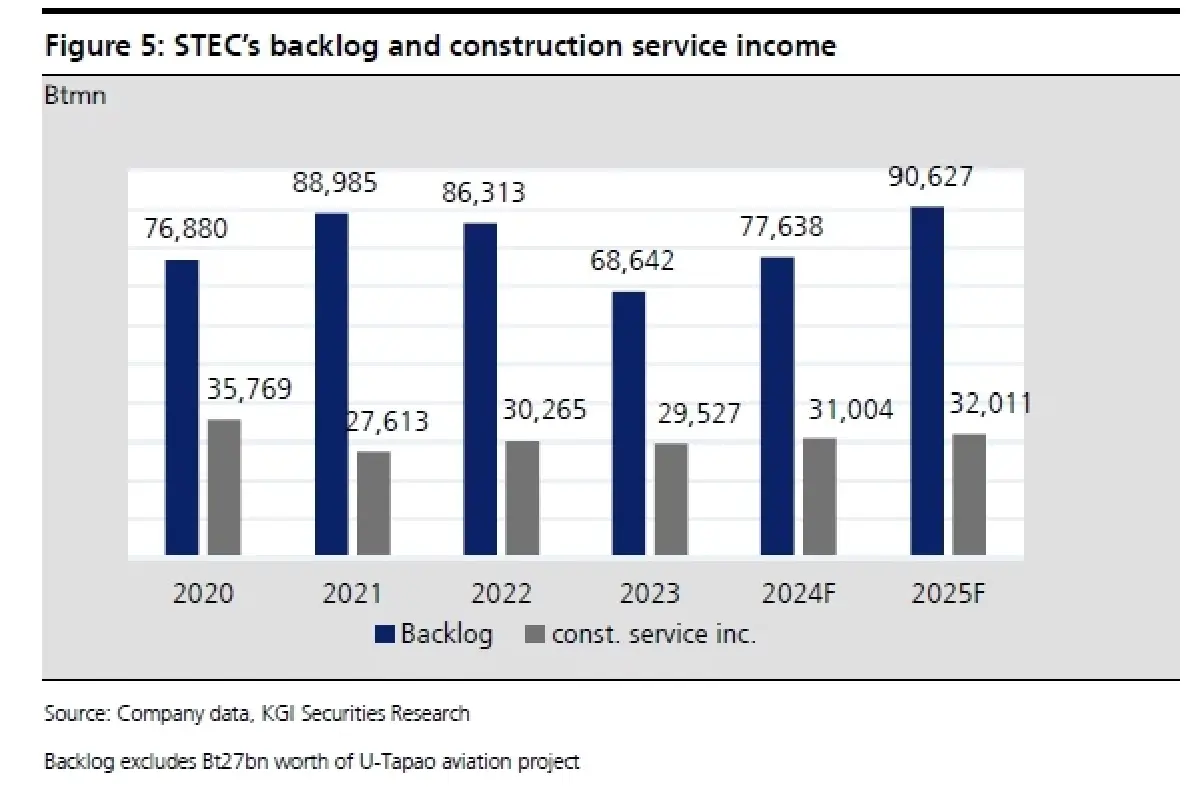

ตั้งเป้าเซ็นสัญญาใหม่ ๆ ปีนี้มูลค่ารวม 4.0 หมื่นลบ.เพิ่มจาก 2 พันลบ.ใน 1H67

แม้ว่า STEC เซ็นสัญญางานก่อสร้างมูลค่าเพียง 2 พันลบ.ใน 1H67 บริษัทคาดได้เซ็นงานก่อสร้างใหม่ ๆ

มูลค่าสูงกว่า 4.0 หมื่นลบ. ในส่วนที่เหลือของปีนี้ นับจากงานทั้งหมด โครงการใหม่ ๆ ของภาคเอกชนน่าจะมีมูลค่ารวม 2.7 หมื่นลบ. (7 พันลบ.เป็นงาน data center, 6 พันลบ.เป็นโครงการพลังงานทดแทนต่าง ๆ และโครงการอื่น ๆ อีก 1.4 หมื่นลบ.) ที่เหลือจะเป็นงานภาครัฐหรืองานที่เกี่ยวเนื่อง มองบวก เราเห็นถึงความเป็นไปได้ที่ STEC จะเป็นผู้รับเหมาช่วงต่อของโครงการถไฟฟ้า MRT สายสีส้มฝั่งตะวันตก นอกจากนี้ STEC ยังหวังว่าโครงการเมืองการบินอู่ตะเภาของบริษัทร่วม UTA จะเดินหน้าต่อได้ก่อนสิ้นปี 2567 หรือต้นปี 2568 เพื่อจะได้รับรู้มูลค่า 2.7 หมื่นลบ.เป็นรายได้จากงานโยธาของโครงการนี้

ปรับประมาณการกำไรใหม่

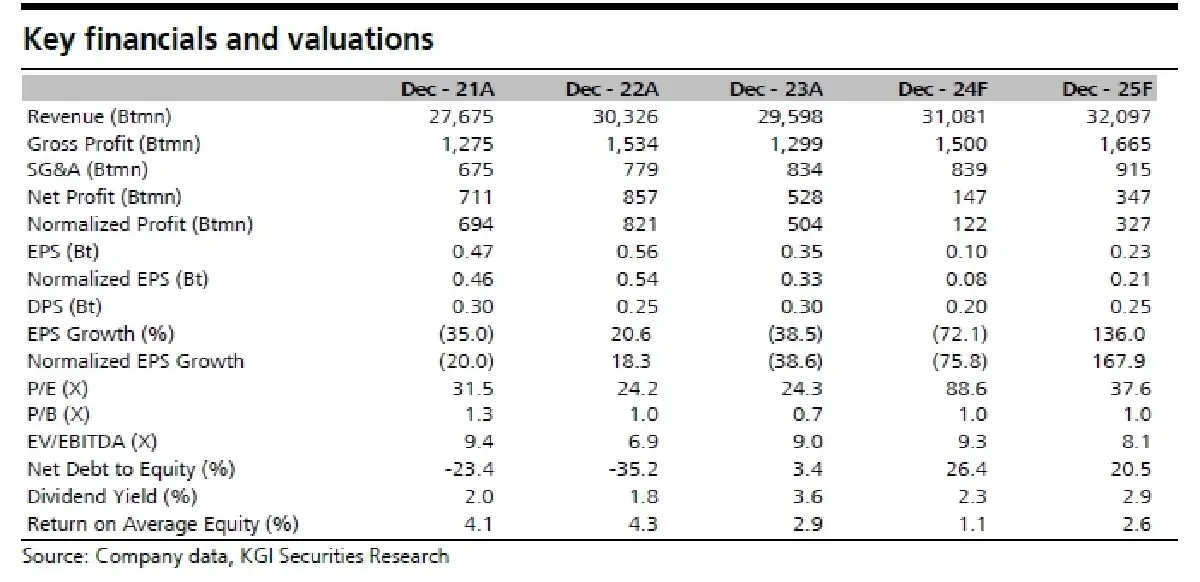

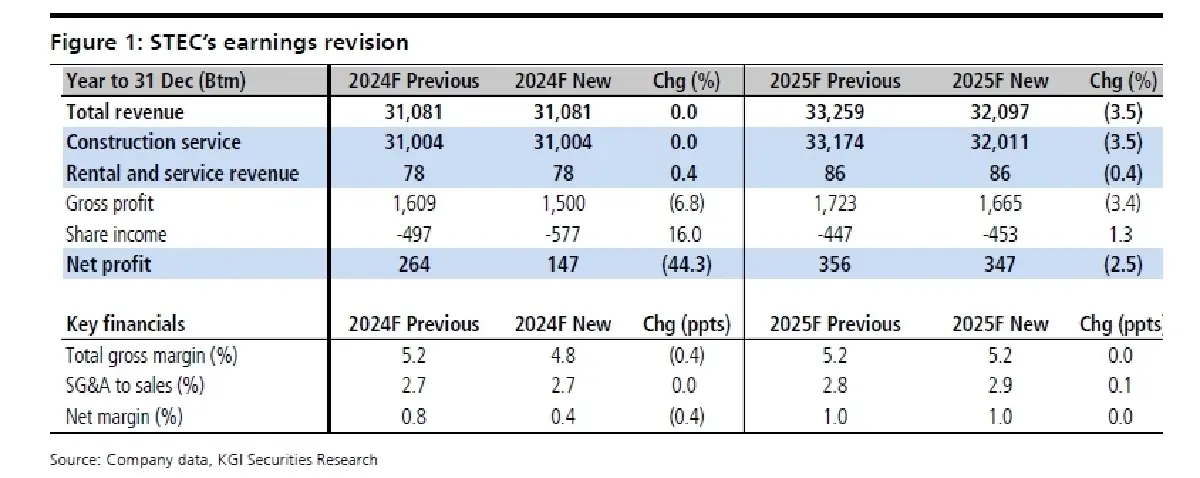

ด้วยเหตุที่กำไร 1H67 ต่ำเพียง 37 ลบ. (-89% YoY) เราจึงปรับลดประมาณการกำไรปี 2567F ลง 44% เพื่อ

สะท้อนส่วนแบ่งขาดทุนจากการเดินรถไฟฟ้าสายสีเหลืองและสายสีชมพูสูงกว่าคาด อิงจากสมมติฐานใหม่ของเรา กำไรปี 2567F จะแย่ลง 72% YoY จากนั้นจะฟื้นตัวแรงที่ 136% ในปี 2568F

Valuation & Action

เพื่อสะท้อนความเป็นไปได้ที่กำไรจะพลิกฟื้นและจะได้เซ็นสัญญางานก่อสร้างใหม่ ๆ มากขึ้น เราจึงปรับเพิ่มราคาเป้าหมาย SOTP ใหม่ขึ้นที่ 10.40 บาท อิงจากสมมติฐานที่ +0.5SD ของค่าเฉลี่ย PE ที่ 29x บนค่าเฉลี่ย EPS ปี 2567F-68F สำหรับธุรกิจหลักบวกกับการลงทุน 1.9% ใน GULF ทั้งนี้ เราปรับเพิ่มคำแนะนำขึ้นเป็น “ซื้อ” (จากถือ) ด้วย

Risks

ความรวดเร็วในอัตราการเติบโตของ GDP ความล่าช้าจากการอนุมัติของคณะรัฐมนตรีและการเริ่มดำเนินการโครงการใหม่ ๆ การแก้ไขสัญญาต่าง ๆ การปรับเปลี่ยนฎระเบียบต่าง ๆ การเพิ่มขึ้นของอัตราดอกเบี้ย และการปรับเพิ่มค่าแรงงานขั้นต่ำ

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไต้ฝุ่นยางิ’ ทำ ‘เศรษฐกิจเวียดนาม’ เสียหายกว่า 5 หมื่นล้านบาท

สำนักข่าวเอเอฟพีรายงานว่า พายุไต้ฝุ่นยางิ ถล่มเมียนมา เวียดนาม ลาว และไทยด้วยกำลังลมที่แรงมาก และทำใ...

ท่วมหนักสุด 'ในรอบ 3 ทศวรรษ' พายุบอริสถล่มยุโรป ผลกระทบจากโลกร้อน

จากหย่อมความกดอากาศต่ำที่ชื่อว่า “พายุบอริส” ส่งผลให้มีฝนตกหนักจากออสเตรียไปจนถึงโรมาเนีย จนเกิด “น้...

ฮามาสโวความสามารถสูง ทำสงครามกาซาต่อได้แม้สูญเสีย

นายโอซามา ฮัมดัน ให้สัมภาษณ์สำนักข่าวเอเอฟพี เมื่อวันที่ 15 ก.ย. ที่นครอิสตันบูลของตุรกี ระบุ “ขบวนก...

สงครามสู้ฮามาสและยอดส่งออกร่วง กดดันจีดีพี ‘อิสราเอล’ Q2 ให้โตเพียง 0.7%

สำนักข่าวบลูมเบิร์กรายงานว่า การเติบโตทางเศรษฐกิจของอิสราเอลในไตรมาสที่สองชะลอตัวมากกว่าที่คาดการณ์ไ...

ยอดวิว