วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ AAV คาดกำไรเพิ่มขึ้นในปี 2567

วันที่ส่ง: 22/03/2024 - ผู้เขียน: กรุงเทพธุรกิจ

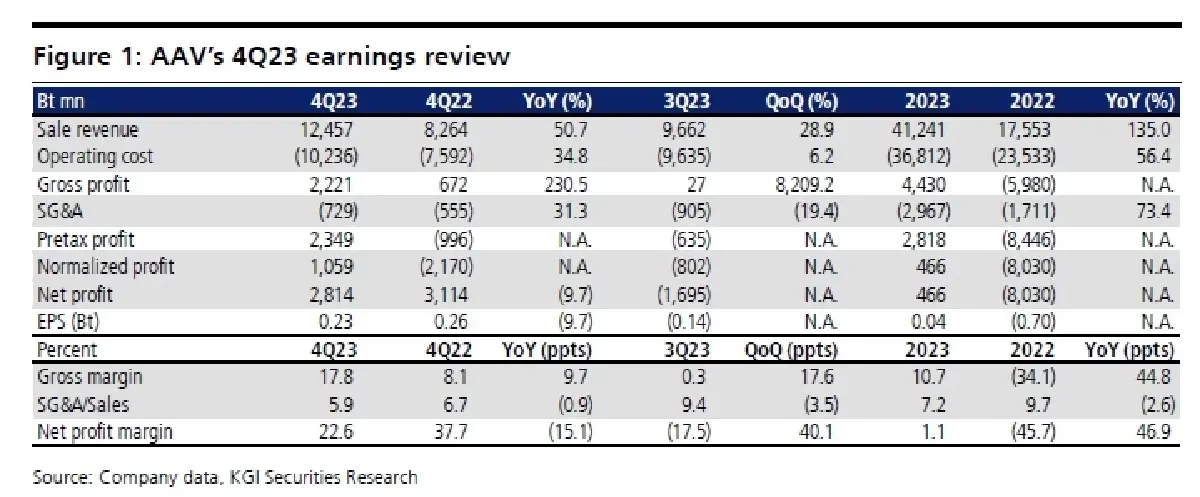

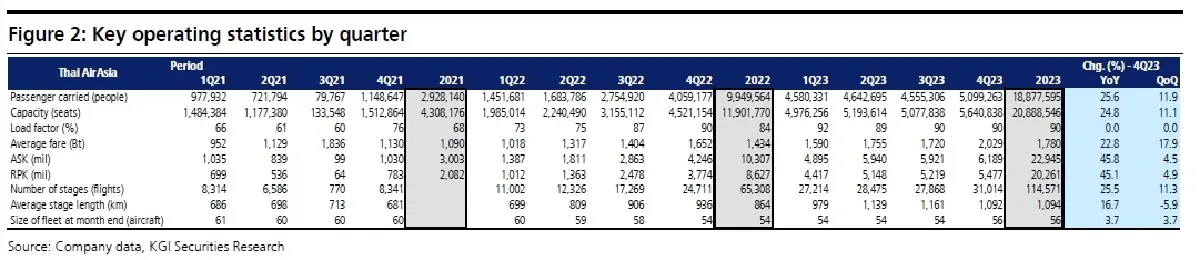

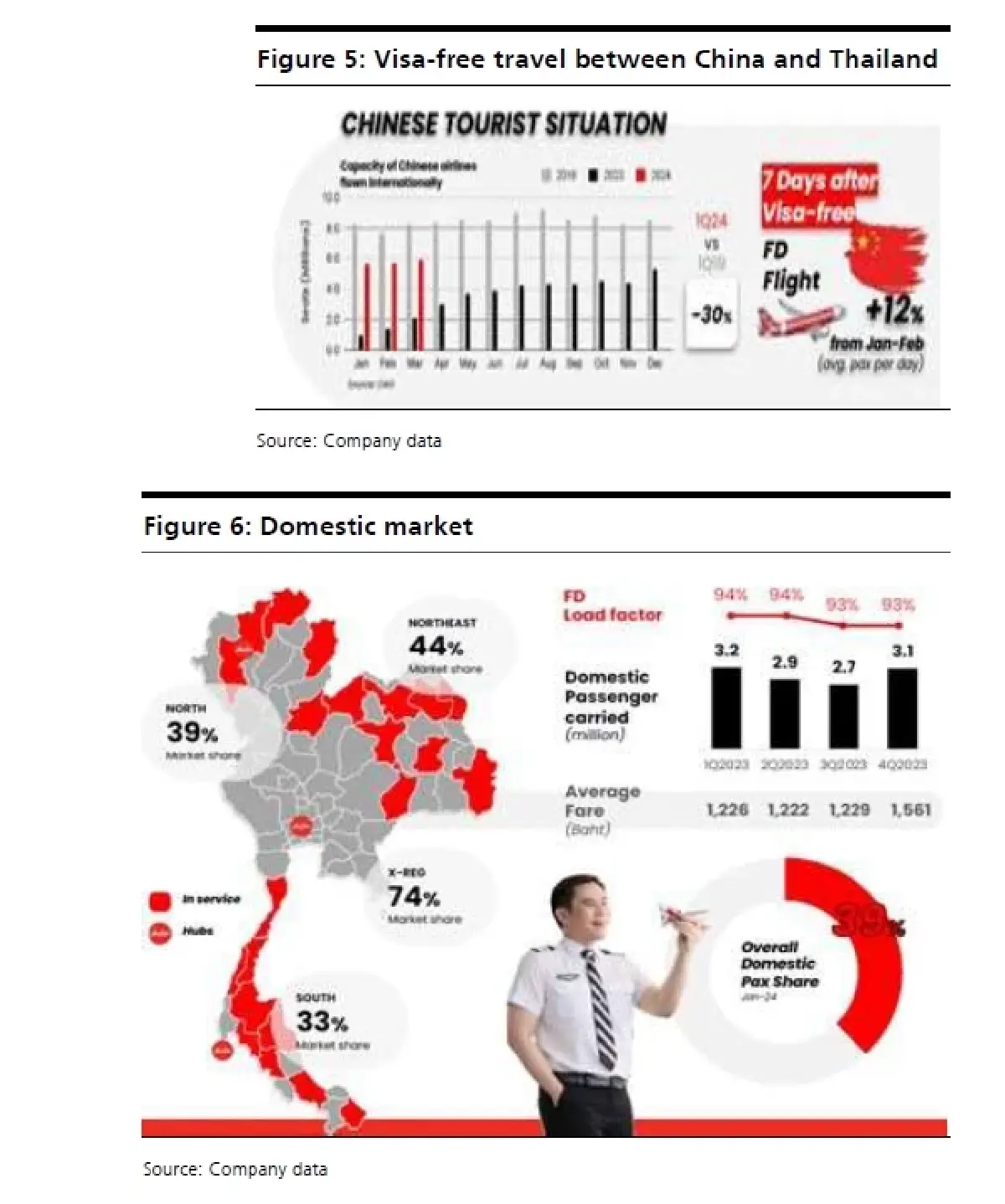

ii) จำนวนผู้โดยสารแข็งแกร่งอยู่ที่ 20-21 ล้านคนด้วยสัดส่วนเดินทางภายในประเทศ 60% และระหว่างประเทศอีก 40% iii) อัตราการใช้งานเครื่องบินที่ 12 ชั่วโมง/ลำต่อวัน iv) load factor แข็งแรงอยู่ราว 90% และ v) การเพิ่มขึ้นของจำนวนเครื่องบินเป็น 60 ลำ โดยสรุปแล้ว เราคิดว่าแนวทางด้านบวกมีความเป็นไปได้เพราะเราเห็นว่าธุรกิจการท่องเที่ยวทั้งในไทยและทั่วโลกกำลังกลับมาเฟื่องฟูอีกครั้ง โดยล่าสุด เราคาดจำนวนผู้โดยสารอยู่ที่ 20.8 ล้านคน โดยมีค่าโดยสารเดินทางเฉลี่ยอยู่ในระดับเดียวกันกับปี 2566 ที่ 1,780 บาท/ใบ เมื่อพิจารณาผลการดำเนินงานของบริษัท เรามองในแง่บวกต่อกำไรหลักของ AAV ดีขึ้น YoY หลัก ๆ มาจาก i) แนวโน้มการฟื้นตัวของการท่องเที่ยวต่อเนื่อง ii) ประสิทธิภาพการดำเนินงานดีขึ้น iii) การขยายเส้นทางการบิน และ iv) มีต้นทุนน้ำมันเชื้อเพลิงมีเสถียรภาพมากขึ้น ทั้งนี้ เราไม่คิดรวมผลกำไรหรือขาดทุนจากอัตราแลกเปลี่ยนในประมาณการปัจจุบันของเรา เพราะเราเห็นว่าไม่ใช่เกิดจากการดำเนินงานหลักของบริษัท แต่เป็นเพียงการบันทึกตามมาตรฐานทางบัญชี

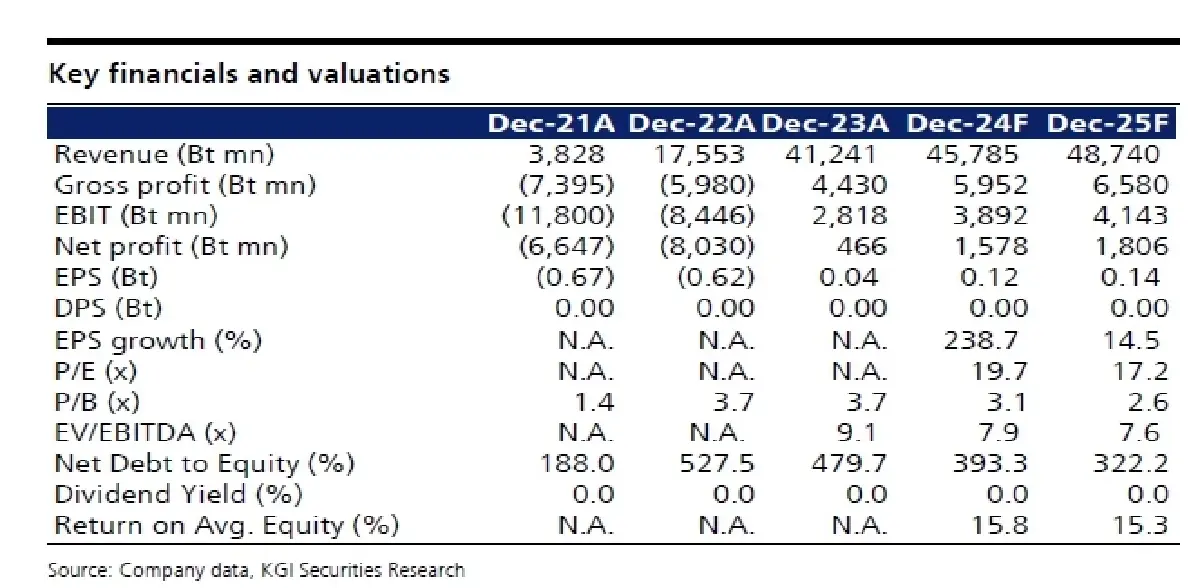

กำไรจะแข็งแกร่งต่อเนื่องไปในปี 2567-2568F

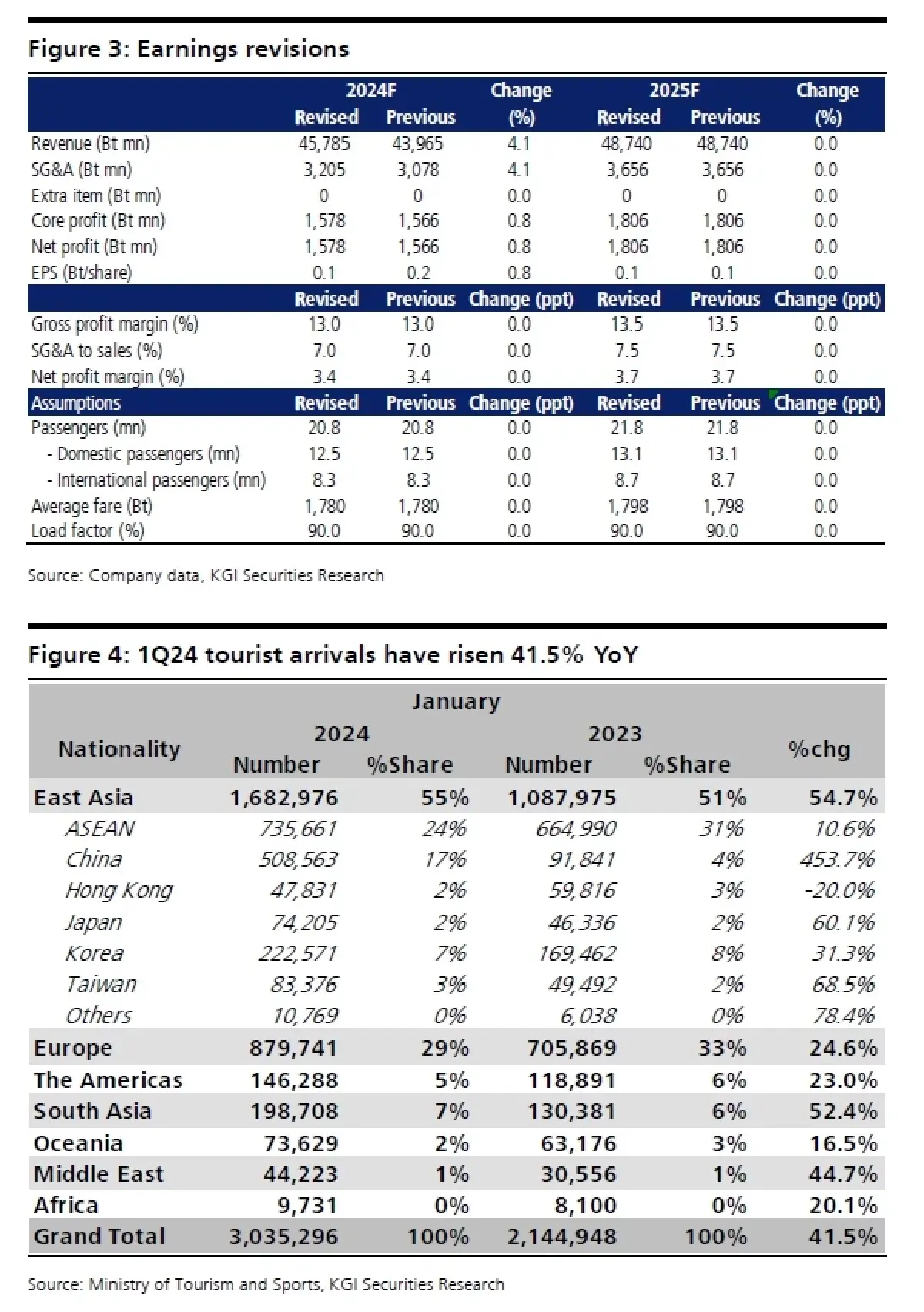

ปัจจุบัน เราคาด AAV จะทำกำไรปี 2567F ได้แข็งแกร่งต่อเนื่อง YoY โดยประเมินกำไรสุทธิอยู่ที่ 1.58 พันล้านบาท (+238.7% YoY) ส่วนปี 2568F เราคาดอยู่ที่ 1.81 พันล้านบาท (+14.5% YoY) โดยกำไรที่เพิ่มขึ้นสะท้อนผลการดำเนินงานโดยรวมของ AAV ที่พลิกกลับมาสู่การดำเนินงานตามปกติ หากมองในระยะสั้น เราคาด AAV มีกำไร 1Q67F เติบโต YoY ตามฤดูกาลท่องเที่ยวแข็งแกร่งอยู่ในช่วงนี้

แนวโน้มในอนาคตดูสดใส

AAV สามารถจัดการปรับฝูงบินได้ดีตามสถานการณ์ที่เปลี่ยนแปลงไป (มีจำนวนเครื่องบิน 56 ลำ ณ สิ้นปี 2566 เทียบกับ 63 ลำสิ้นปี 2562) นอกจากนั้น บริษัทได้กลับมาใช้ชั่วโมงปฏิบัติการบินเฉลี่ยอยู่ที่ 12.19 ชั่วโมงต่อวันในปี 2566 (เทียบกับ 12.29 ชั่วโมงต่อวัน ในปี 2562) เมื่อมองไปข้างหน้า แนวโน้มการเติบโตของผู้โดยสารคาดเกิดขึ้นได้ต่อเนื่องไปในระยะยาว ด้วยแรงหนุนจาก i) แผนพัฒนาสนามบินของการท่าอากาศยาน (AOT) ในหลาย ๆ โครงการ (ลานวิ่งเครื่องบินเส้นที่ 3, ส่วนต่อขยายสนามบินฝั่งตะวันออก, ส่วนต่อขยายด้านทิศเหนือ, ส่วนต่อขยายอาคารผู้โดยสาร, ลานวิ่งเครื่องบินเส้นที่ 4) และ ii)

แผนพัฒนาการท่องเที่ยวแห่งชาติช่วงปี 2566-2570

Valuation & Action

เราคงคำแนะนำซื้อ โดยประเมินราคาเป้าหมายปี 2567 ที่ 3.00 บาท (อิงจาก EV/EBITDA ที่ 10x)

Risks

การเพิ่มขึ้นของราคาน้ำมันเชื้อเพลิง COVID-19 ระบาด และ เกิดภาวะเศรษฐกิจถดถอย

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไต้ฝุ่นยางิ’ ทำ ‘เศรษฐกิจเวียดนาม’ เสียหายกว่า 5 หมื่นล้านบาท

สำนักข่าวเอเอฟพีรายงานว่า พายุไต้ฝุ่นยางิ ถล่มเมียนมา เวียดนาม ลาว และไทยด้วยกำลังลมที่แรงมาก และทำใ...

ท่วมหนักสุด 'ในรอบ 3 ทศวรรษ' พายุบอริสถล่มยุโรป ผลกระทบจากโลกร้อน

จากหย่อมความกดอากาศต่ำที่ชื่อว่า “พายุบอริส” ส่งผลให้มีฝนตกหนักจากออสเตรียไปจนถึงโรมาเนีย จนเกิด “น้...

ฮามาสโวความสามารถสูง ทำสงครามกาซาต่อได้แม้สูญเสีย

นายโอซามา ฮัมดัน ให้สัมภาษณ์สำนักข่าวเอเอฟพี เมื่อวันที่ 15 ก.ย. ที่นครอิสตันบูลของตุรกี ระบุ “ขบวนก...

สงครามสู้ฮามาสและยอดส่งออกร่วง กดดันจีดีพี ‘อิสราเอล’ Q2 ให้โตเพียง 0.7%

สำนักข่าวบลูมเบิร์กรายงานว่า การเติบโตทางเศรษฐกิจของอิสราเอลในไตรมาสที่สองชะลอตัวมากกว่าที่คาดการณ์ไ...

ยอดวิว