วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ STEC ปี 2566 ชะลอตัว ลุ้นปี 2567 จากการลงทุนภาครัฐที่กำลังจะมา

วันที่ส่ง: 15/03/2024 - ผู้เขียน: กรุงเทพธุรกิจ

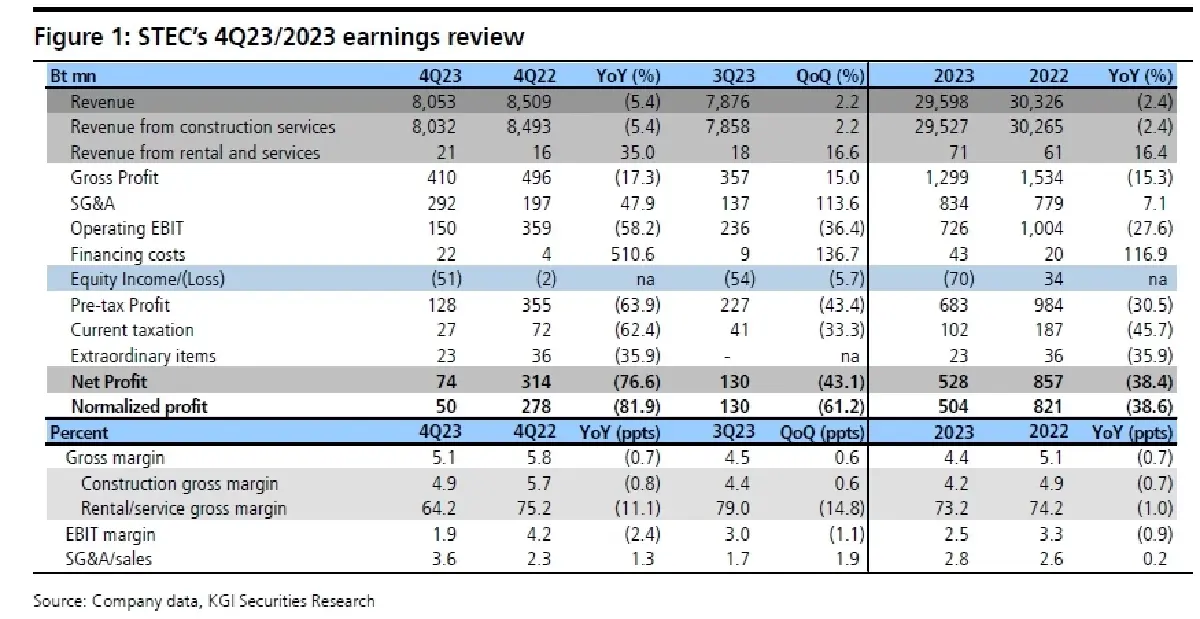

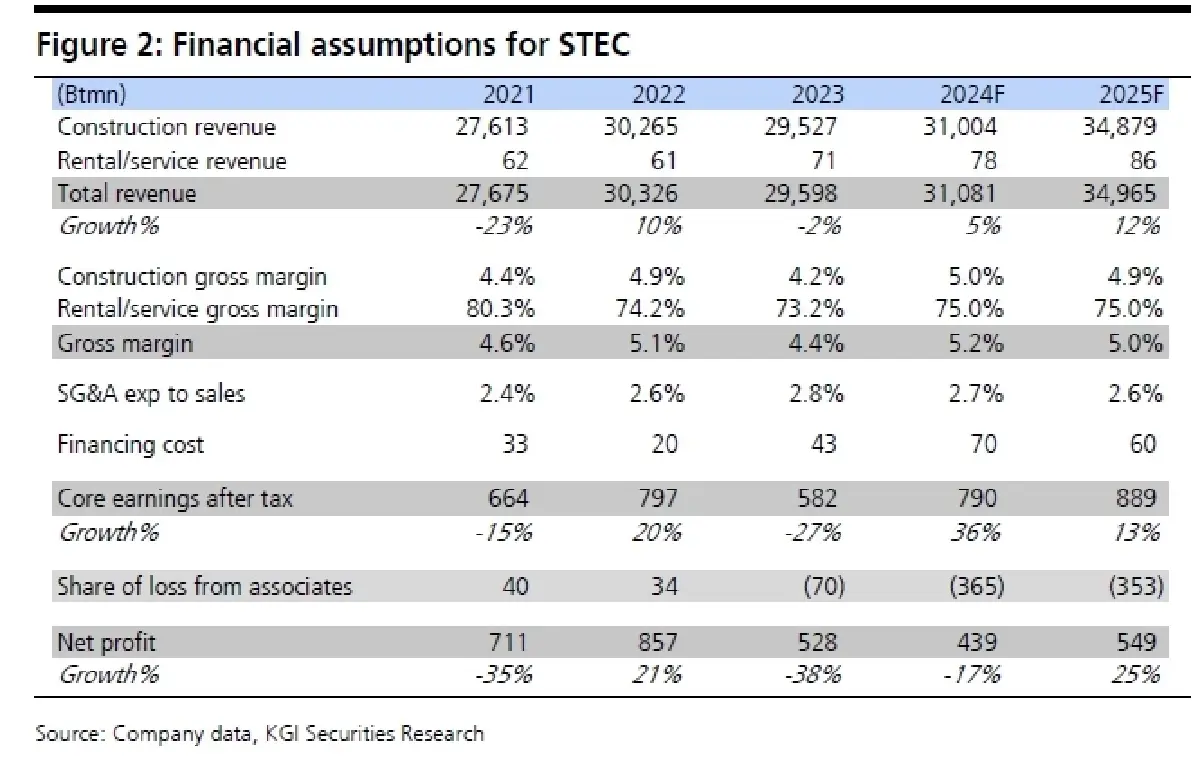

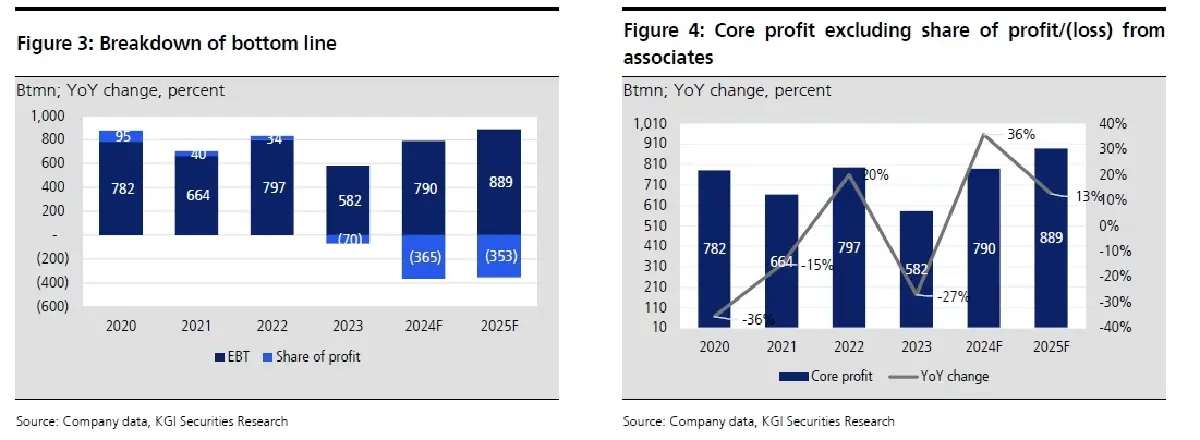

สาเหตุมาจาก i) รายได้อ่อนแอ ii) อัตรากำไรขั้นต้นต่ำหลังจากได้บันทึกต้นทุนพิเศษเพื่อจัดการบริเวณพื้นที่ก่อสร้างให้เรียบร้อยก่อนส่งมอบงานโครงการรถไฟฟ้ารางเดี่ยวสายสีเหลืองในช่วงกลางปี 2566 และค่าความเสียหายระหว่างการขุดอุโมงค์ระบายน้ำบึงหนองบอนมูลค่าราว 200-300 ลบ. iii) รับรู้ส่วนแบ่งขาดทุนจากบริษัทร่วมในการเดินรถไฟฟ้าสายเหลืองและโครงการการบินอู่ตะเภาและiv) ต้นทุนการเงินเร่งตัวสูงขึ้นอย่างรวดเร็ว (Figure 1)

ลุ้นได้งานการลงทุนจากภาครัฐที่กำลังจะเกิดขึ้น

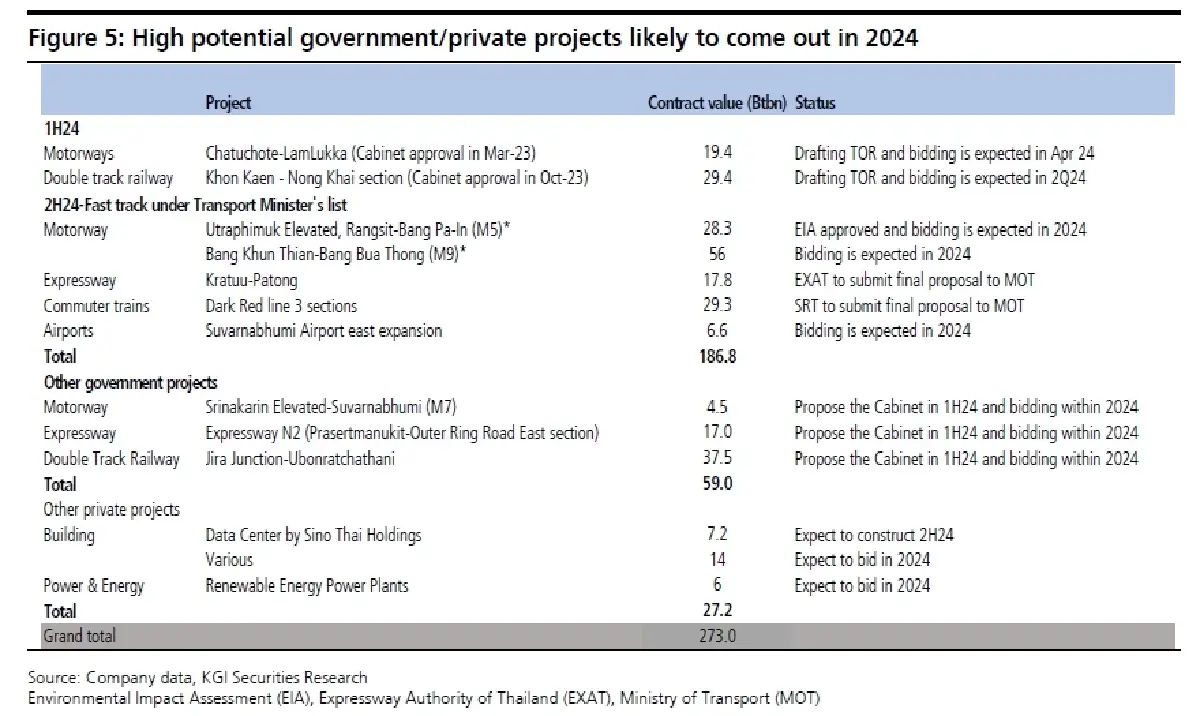

เมื่อเร็ว ๆ นี้ รัฐบาลเร่งงบประมาณปี 2567 ให้จบภายในเมษ.จากเดิมพค. โดยSTEC คาดว่าจะเข้าประมูล 2 โครงการใหญ่มูลค่ารวมเกือบ 5.0 หมื่นลบ.ใน 1H67 และโครงการเร่งด่วนรวม 7 โครงการมูลค่ารวมที่ 1.33 แสนลบ.เสนอโดยรัฐมนตรีกระทรวงคมนาคมบวกกับความเป็นไปได้อีก 3 โครงการมูลค่าเกือบ 6.0 หมื่นลบ.ใน 2H67 (Figure 5) นอกจากโครงการต่าง ๆ ของรัฐบาลแล้ว STEC ยังมีงานโครงการจากภาคเอกชนอีกราว 2.7 หมื่นล้านบาทอยู่ใน pipeline แต่อย่างไรก็ตาม รายได้จากโครงการใหม่ ๆ อาจเข้ามาในปีต่อไปเพราะตามปกติเมื่อชนะการประมูลแล้วจะใช้เวลาอีกมากกว่า 6-8 เดือนในการเซ็นสัญญากับภาครัฐและเริ่มต้นการก่อสร้าง

แรงกดดันระหว่างการปรับโครงสร้างธุรกิจ

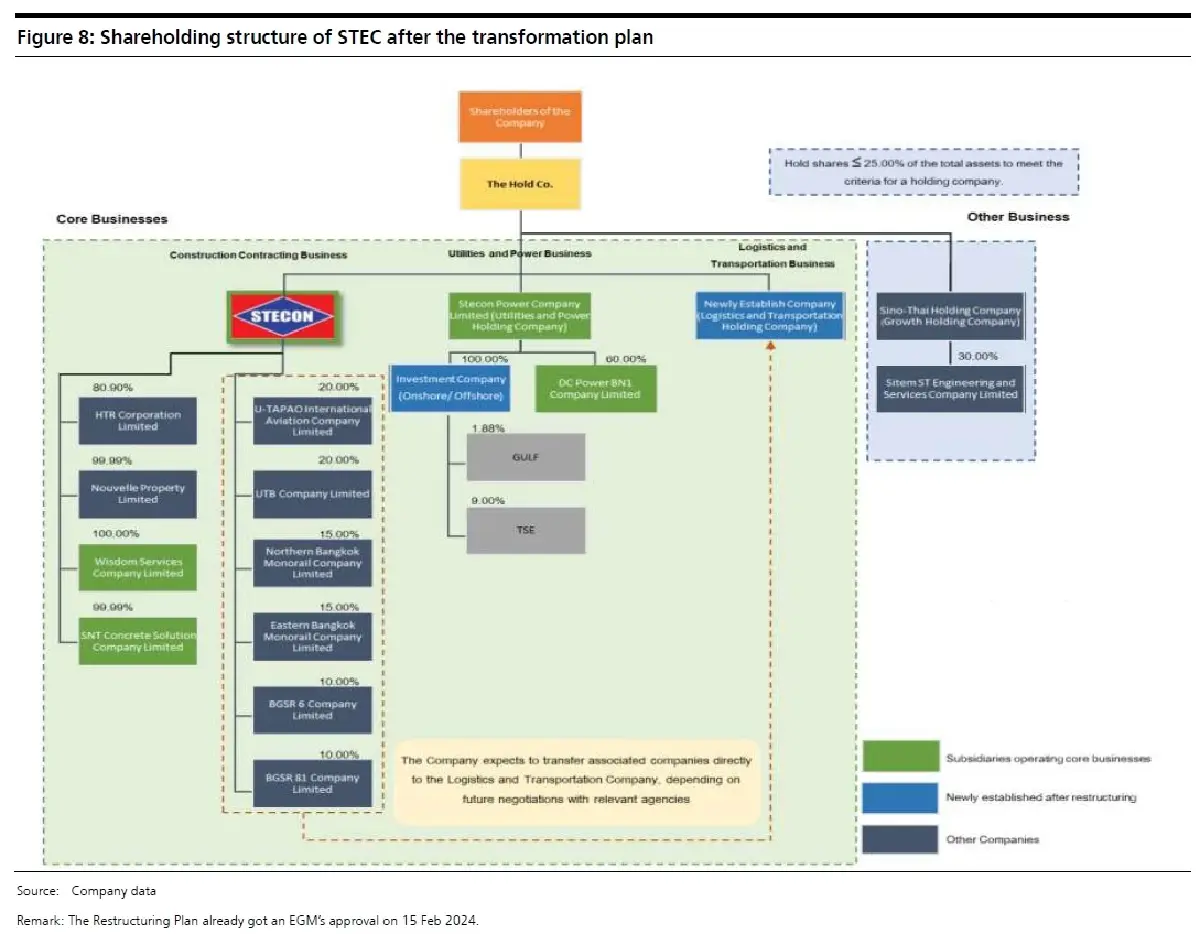

STEC กำลังดำเนินการปรับเปลี่ยนบริษัทที่เน้นรับเหมาก่อสร้างเพียงอย่างเดียวไปเป็น holding company ที่มีบริษัทร่วมต่าง ๆ ได้แก่ i) ธุรกิจผู้พัฒนาอสังหาริมทรัพย์ ii) ธุรกิจสาธารณูปโภคและไฟฟ้า iii) ธุรกิจโครงการขนส่งมวลชนต่าง ๆ (รถไฟฟ้าสายสีเหลืองและสีชมพู) และ iv) ธุรกิจอื่น ๆ ที่สร้างรายได้ประจำ (data center) (Figure 8) เนื่องจากธุรกิจต่าง ๆ ดังกล่าวยังอยู่ในช่วงเริ่มต้น ทำให้อาจมีผลขาดทุนในช่วง 3-5 ปีแรกก่อนจึงจะถึงจุดคุ้มทุน แต่เมื่อมองไปในอนาคต เราเห็นว่า STEC จะมีต้นทุนการเงินสูงขึ้นเพราะ STEC จำเป็นต้องช่วยซัพพอร์ตบริษัทร่วมต่าง ๆ ที่ยังคงมีภาวะขาดทุนอยู่อีกนานพอควร

Valuation & Action

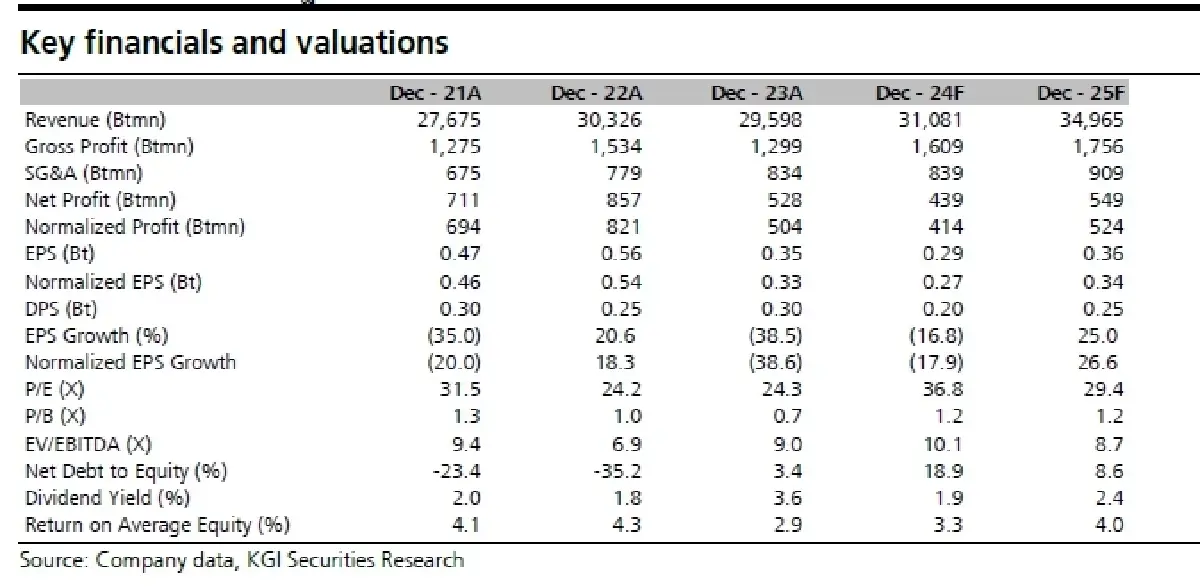

STEC ตั้งเป้ารายได้จากการรับเหมาก่อสร้างปี 2567 อยู่ที่ 3.1 หมื่นลบ. (+5% YoY) ขณะที่ อัตรากำไรขั้นต้นน่าจะเพิ่มจากราว +4% ในปี 2566 ขึ้นเป็น 5% ในปี 2567 แต่อย่างไรก็ตาม ผลขาดทุนจากบริษัทร่วมที่ทำการเดินรถไฟฟ้ารางเดี่ยวสายสีชมพูและสีเหลืองซึ่งคาดอยู่ที่ราว 365ลบ.น่าจะยังกดดันกำไรสุทธิ ดังนั้น เราคาดกำไรสุทธิปี 2567 ยังคงซบเซาโดยลดลง 17% อยู่ที่ 439 ลบ. จากนั้นจะกลับพุ่งขึ้น 25% อยู่ที่ 549 ลบ.ในปี 2568 เมื่อมีรายได้จากโครงการใหม่ของภาครัฐเข้ามา เรากลับมาเริ่มศึกษา STEC ด้วยคำแนะนำ “ถือ” เพราะผลขาดทุนจากบริษัทร่วมน่าจะยังกดดันกำไรสุทธิอยู่ต่อไปอีก 3-5 ปีข้างหน้า โดยประเมินราคาเป้าหมายด้วยวิธี SOTP ที่ 10.20 บาท ประกอบด้วยการดำเนินงานของ STEC ที่ 6.20 บาทบนสมมติฐานที่ -0.5SD ของค่าเฉลี่ย PE ปี 2567F ที่ 21.5x และอีก 4.0 บาทจากสัดส่วนการลงทุน 1.9% ใน Gulf Energy (GULF.BK/GULFTB)* ขณะที่ ความหวังการลงทุนรอบใหม่ของภาครัฐยังซัพพอร์ตราคาหุ้นSTEC

Risks

อัตราการเติบโตของ GDP ความล่าช้าในการอนุมัติและเริ่มดำเนินการโครงการใหม่ของรัฐ การแก้ไขสัญญาต่างและการปรับเปลี่ยนกฎระเบียบ ความเคลื่อนไหวในอัตราดอกเบี้ย และการปรับเพิ่มขึ้นของค่าแรงงาน

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไต้ฝุ่นยางิ’ ทำ ‘เศรษฐกิจเวียดนาม’ เสียหายกว่า 5 หมื่นล้านบาท

สำนักข่าวเอเอฟพีรายงานว่า พายุไต้ฝุ่นยางิ ถล่มเมียนมา เวียดนาม ลาว และไทยด้วยกำลังลมที่แรงมาก และทำใ...

ท่วมหนักสุด 'ในรอบ 3 ทศวรรษ' พายุบอริสถล่มยุโรป ผลกระทบจากโลกร้อน

จากหย่อมความกดอากาศต่ำที่ชื่อว่า “พายุบอริส” ส่งผลให้มีฝนตกหนักจากออสเตรียไปจนถึงโรมาเนีย จนเกิด “น้...

ฮามาสโวความสามารถสูง ทำสงครามกาซาต่อได้แม้สูญเสีย

นายโอซามา ฮัมดัน ให้สัมภาษณ์สำนักข่าวเอเอฟพี เมื่อวันที่ 15 ก.ย. ที่นครอิสตันบูลของตุรกี ระบุ “ขบวนก...

สงครามสู้ฮามาสและยอดส่งออกร่วง กดดันจีดีพี ‘อิสราเอล’ Q2 ให้โตเพียง 0.7%

สำนักข่าวบลูมเบิร์กรายงานว่า การเติบโตทางเศรษฐกิจของอิสราเอลในไตรมาสที่สองชะลอตัวมากกว่าที่คาดการณ์ไ...

ยอดวิว