วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ TOP ประมาณการ 4Q66F: ดีกว่าโรงกลั่นอื่นๆ ในประเทศไทย

วันที่ส่ง: 17/01/2024 - ผู้เขียน: กรุงเทพธุรกิจ

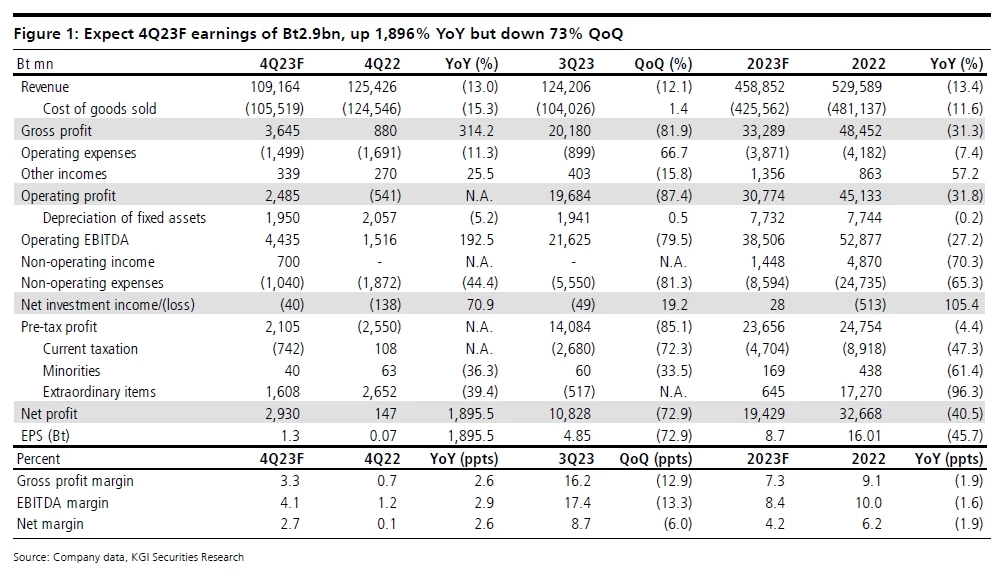

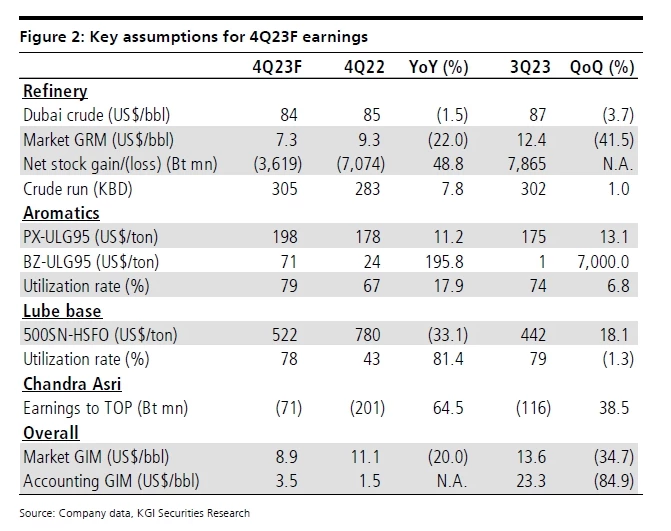

แต่แย่ลงจากที่มีกำไรจากสต็อกน้ำมันสุทธิ 7.9 พันล้านบาทใน 3Q66 หลังจากที่ราคาน้ำมันดิบดูไบร่วงแรงถึง US$16/bbl จากเดือนกันยายนถึงธันวาคม นอกจากนี้ เราคาดว่า market GRM ของ TOP จะลดลง 42% QoQ เหลือ US$7.3/bbl

เนื่องจาก spread ของน้ำมันเบนซิน, น้ำมันเครื่องบิน และน้ำมันดีเซลลดลง 9-34% QoQ เหลือ US$12.6/bbl, US$23.6/bbl และ US$21.1/bbl ตามลำดับ ในขณะที่ Murban crude premium เพิ่มขึ้นถึง 90% QoQ เป็น US$3.3/bbl ส่วนอัตราการกลั่นน้ำมันดิบของ TOP ขยับเพิ่มขึ้นเล็กน้อย 1% QoQ เป็น 305KBD คิดเป็นอัตราการใช้กำลังการผลิตที่ 111% นอกจากนี้ เรายังคาดว่ากำไรจากธุรกิจอะโรเมติกส์และน้ำมันหล่อลื่นจะเพิ่มขึ้น QoQ ด้วย เพราะ spread ของ PX-over-ULG95 ดีดตัวขึ้น 13% QoQ เป็น US$198/ton และ spread ของน้ำมันหล่อลื่น 500SN lube ฟื้นตัวขึ้น 18% QoQ เป็น US$522/ton เนื่องจากต้นทุน feedstock ลดลงตามราคาน้ำมันดิบที่ลดลง สำหรับรายการพิเศษใน 4Q66F เราคาดว่าบริษัทจะบันทึก i) กำไรจากอัตราแลกเปลี่ยน 1.6 พันล้านบาท ดีขึ้น QoQ จากที่มีผลขาดทุนจากอัตราแลกเปลี่ยน 517 ล้านบาท เพราะเงินบาทแข็งค่าขึ้น 2.3 บาท/ดอลลาร์ฯ ใน 4Q66 และ ii) กำไรจากการป้องกันความเสี่ยง 700 ล้านบาท เพิ่มขึ้น QoQ จากที่ขาดทุนจากการป้องกันความเสี่ยงสูงถึง 4.6 พันล้านบาท

รออัพเดตข้อมูลเกี่ยวกับการที่บริษัทอาจจะปิดซ่อมบำรุงหนึ่งในสาม CDUs

เมื่อวานนี้ หนังสือพิมพ์ Bangkok Post รายงานว่า TOP มีแผนจะปิดหนึ่งในสาม crude distillation units (CDU) เพื่อทำการซ่อมแซมหลังจากที่เกิดปัญหาในการผลิตเมื่อต้นสัปดาห์ก่อน ในขณะเดียวกัน TOP แสดงความเห็นเพียงว่า “การดำเนินงานของโรงกลั่นยังดำเนินไปตามปกติ และบริษัทกำลังประเมินสถานการณ์อยู่” ทั้งนี้ TOP มีสาม CDUs กำลังการผลิต 45KBD, 50KBD และ 180KBD ตามลำดับ นอกจากนี้ เราประเมินว่าการปิด CDU#3 กำลังการผลิต 180KBD โดยไม่ได้วางแผนล่วงหน้าเป็นเวลานานหนึ่งสัปดาห์จะกระทบกับกำไรของ TOP ประมาณ 300 ล้านบาท คิดเป็น 1.7% ของประมาณการกำไรปี 2567F ของเรา

Valuation & action

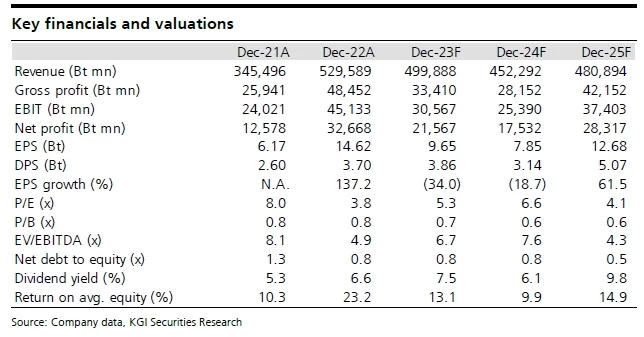

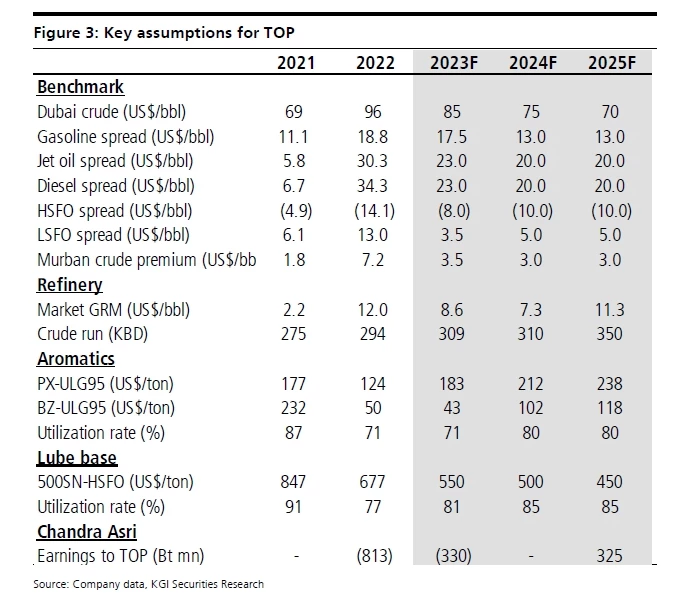

เรายังคงคำแนะนำ ซื้อ TOP โดยประเมินราคาเป้าหมายปี 2567F ที่ 64.00 บาท (ดูบทวิเคราะห์กลุ่มพลังงานของ KGI ฉบับวันที่ 12 ธันวาคม 2566) อิงจาก adjusted EV/EBITDA ที่ 6.5x เราเชื่อว่าผลประกอบการที่แข็งแกร่งของ TOP ใน 4Q66F จะโดดเด่นเหนือกว่าโรงกลั่นอื่นๆ ในประเทศไทย และเป็นปัจจัยที่ช่วยหนุนราคาหุ้น TOP แต่อย่างไรก็ตาม เรามองว่าประมาณการกำไรปี 2566F ของเราที่ 2.16 หมื่นล้านบาทยังมี downside อีกประมาณ 10%

Risks

ความผันผวนของราคาน้ำมันดิบ, GRM และ spread ปิโตรเคมี

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไต้ฝุ่นยางิ’ ทำ ‘เศรษฐกิจเวียดนาม’ เสียหายกว่า 5 หมื่นล้านบาท

สำนักข่าวเอเอฟพีรายงานว่า พายุไต้ฝุ่นยางิ ถล่มเมียนมา เวียดนาม ลาว และไทยด้วยกำลังลมที่แรงมาก และทำใ...

ท่วมหนักสุด 'ในรอบ 3 ทศวรรษ' พายุบอริสถล่มยุโรป ผลกระทบจากโลกร้อน

จากหย่อมความกดอากาศต่ำที่ชื่อว่า “พายุบอริส” ส่งผลให้มีฝนตกหนักจากออสเตรียไปจนถึงโรมาเนีย จนเกิด “น้...

ฮามาสโวความสามารถสูง ทำสงครามกาซาต่อได้แม้สูญเสีย

นายโอซามา ฮัมดัน ให้สัมภาษณ์สำนักข่าวเอเอฟพี เมื่อวันที่ 15 ก.ย. ที่นครอิสตันบูลของตุรกี ระบุ “ขบวนก...

สงครามสู้ฮามาสและยอดส่งออกร่วง กดดันจีดีพี ‘อิสราเอล’ Q2 ให้โตเพียง 0.7%

สำนักข่าวบลูมเบิร์กรายงานว่า การเติบโตทางเศรษฐกิจของอิสราเอลในไตรมาสที่สองชะลอตัวมากกว่าที่คาดการณ์ไ...

ยอดวิว