ข้อจำกัดเศรษฐกิจไทยคือ อุปสงค์หรืออุปทาน? (2) | ศุภวุฒิ สายเชื้อ

วันที่ส่ง: 15/01/2024 - ผู้เขียน: กรุงเทพธุรกิจ

แปลว่า การขับเคลื่อนเศรษฐกิจไทย ให้สามารถขยายตัวได้เกินกว่า 3% ต่อปีนั้น คงจะต้องพึ่งพาการลงทุน และพัฒนาการทางเทคโนโลยีเป็นหลัก และปัจจัยหลังนี้ ก็ต้องพึ่งพาการลงทุนเช่นกัน

ดังนั้น ความกล้าลงทุนของนายทุนและผู้ประกอบการ เพื่อให้ได้มาซึ่งการลงทุนที่เพียงพอและมีคุณภาพ จึงจะเป็นปัจจัยหลักที่จะกอบกู้เศรษฐกิจไทย

ที่กล่าวมาทั้งหมดนั้น คือปัจจัยด้านอุปทาน (supply) แต่การลงทุนนั้น อาศัยความกล้าหาญ (หรือความกล้าได้-กล้าเสียของนักลงทุนที่ John Maynard Keynes ใช้คำจำกัดความว่า animal spirits ของนักลงทุน)

กล่าวคือ Keynes ชี้ให้เห็นว่า มีความเป็นไปได้อย่างมาก ในระยะสั้น ที่กลุ่มต่างฯในระบบเศรษฐกิจ รวมทั้งนักลงทุน จะขาดความมั่นใจ จึงไม่กล้าใช้เงินและไม่กล้าลงทุน ทำให้เศรษฐกิจขยายตัวต่ำกว่าเกณฑ์ได้เป็นเวลานาน

และกรณีดังกล่าว จะต้องพึ่งพาให้รัฐบาลใช้นโยบายการคลังกระตุ้นกำลังซื้อเพื่อพลิกฟื้นความมั่นใจของผู้ประกอบการ ผู้บริโภค และแรงงานในประเทศ

แต่ปัจจุบัน กำลังถกเถียงว่า ตอนนี้การบริโภคขยายตัวสูงดีเกินคาดแล้ว คือการบริโภคเอกชนขยายตัวไตรมาสละ 7-8% ในปี 2023 ซึ่งผมก็แปลกใจว่า ทำไมตัวเลขสูงถึงขนาดนั้น

ในขณะที่จีดีพีโดยรวมขยายตัวแบบชะลอตัวลงในปี 2023 จาก 2.6% ในไตรมาส 1, 1.8% ในไตรมาส 2 และ 1.5% ในไตรมาส 3

โดยปกติแล้ว จีดีพีโตเท่าไหร่ การบริโภคก็จะโตใกล้เคียงกัน (เพราะเป็นการคำนวณการบริโภคที่ไม่รวมการบริโภคของนักท่องเที่ยวต่างชาติในประเทศไทย)

ดังนั้น ในปี 2024 ทั้งสภาพัฒน์ฯ และธปท.จึงคาดการณ์ว่า จีดีพีจะขยายตัวประมาณ 3.2% และการบริโภคเอกชนก็จะขยายตัวประมาณ 3.2% เช่นกัน

ยิ่งเห็นว่าดอกเบี้ยถูกปรับสูงขึ้น และประชาชนมีหนี้สินมากถึง 90% ของจีดีพีแล้ว ยิ่งมองไม่เห็นวว่า ทำไมประชาชนจึงเลือกที่จะเพิ่มการบริโภค 7-8% ในขณะที่รายได้ (จีดีพี) เพิ่มขึ้นเพียง 1.5-2.5%.

อีกประเด็นคือ เมื่อคาดการณ์กันว่าการบริโภคที่ปี 2023 โต 7-8% จะลดลง และขยายตัวเพียง 3% ในปี 2024 (และคงจะอยู่ที่ระดับเดียวกันนี้ในปี 2025)

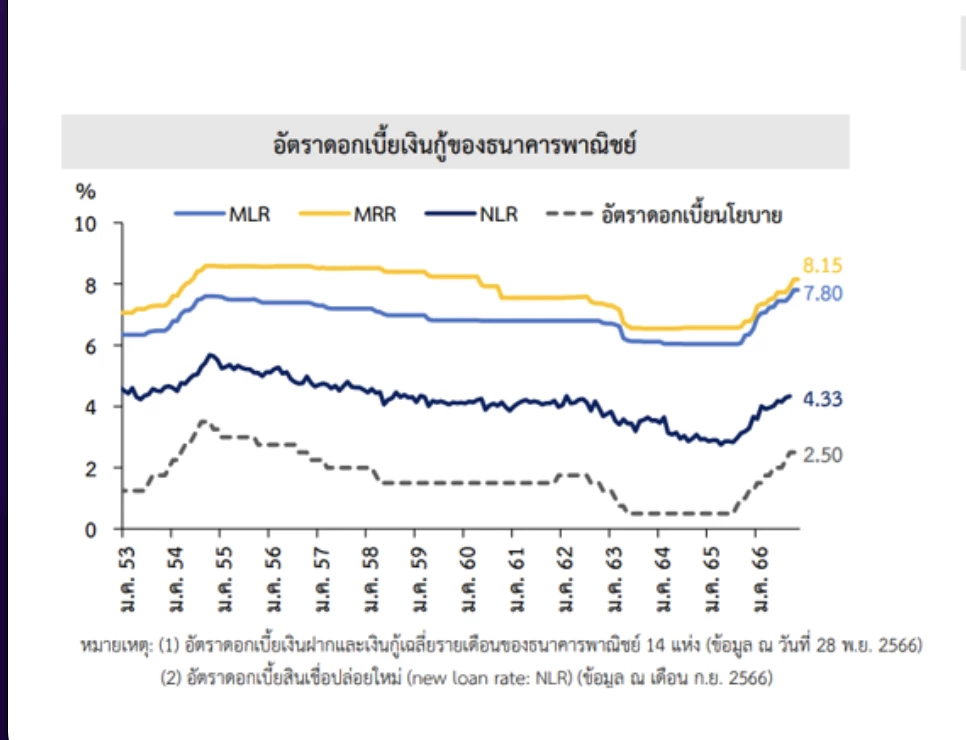

ความกล้าลงทุน ก็คงจะมีอยู่อย่างจำกัดอย่างมาก (เพราะคาดการณ์ว่าการบริโภคในปี 2024 จะโตไม่ถึงครึ่งของปี 2023) โดยเฉพาะเมื่อต้นทุนที่สำคัญของการลงทุน คือดอกเบี้ยเงินกู้ MLR ได้เพิ่มจากประมาณ 6.25% ต่อปีตอนต้นปี 2023 มาเป็น 7.8% ต่อปี ตอนปลายปี 2023 (MRR เพิ่มขึ้นเป็น 8.15%)

ส่วนบริษัทขนาดใหญ่ ที่ขายพันธบัตรให้กับประชาชน (ไม่ต้องกู้เงินจากธนาคาร)ได้นั้น ก็ได้รับผลกระทบ ดังที่เห็นเป็นข่าวว่า ขายพันธบัตรไม่หมด และบางบริษัทก็เสี่ยงที่จะไม่สามารถชำระดอกเบี้ยและคืนเงินต้นพันธบัตรได้ตามกำหนด

หมายความว่า นโยบายดอกเบี้ยนั้นไม่ได้กระทบแต่ด้านอุปสงค์ (demand) แต่กำลังจะกระทบกับอุปทาน (supply) ผ่านการลงทุนที่ลดลง หรืออาจไม่ฟื้นตัวในปี 2024 เพราะดอกเบี้ยปรับตัวสูงขึ้นอย่างมากในปี 2023

ที่สำคัญคือ ดอกเบี้ยปรับขึ้นในช่วงที่เงินเฟ้อปรับตัวลดลงอย่างรุนแรงในปี 2023 หากไม่ต้องการถกเถียงกัน เกี่ยวกับผลจากการอุดหนุนราคาพลังงานของรัฐบาล ก็ขอให้ดูเงินเฟ้อพื้นฐานที่ปรับตัวลดลงจาก 3% ตอนต้นปี 2023 มาเหลือเพียง 0.5% ในครึ่งหลังของปี 2023

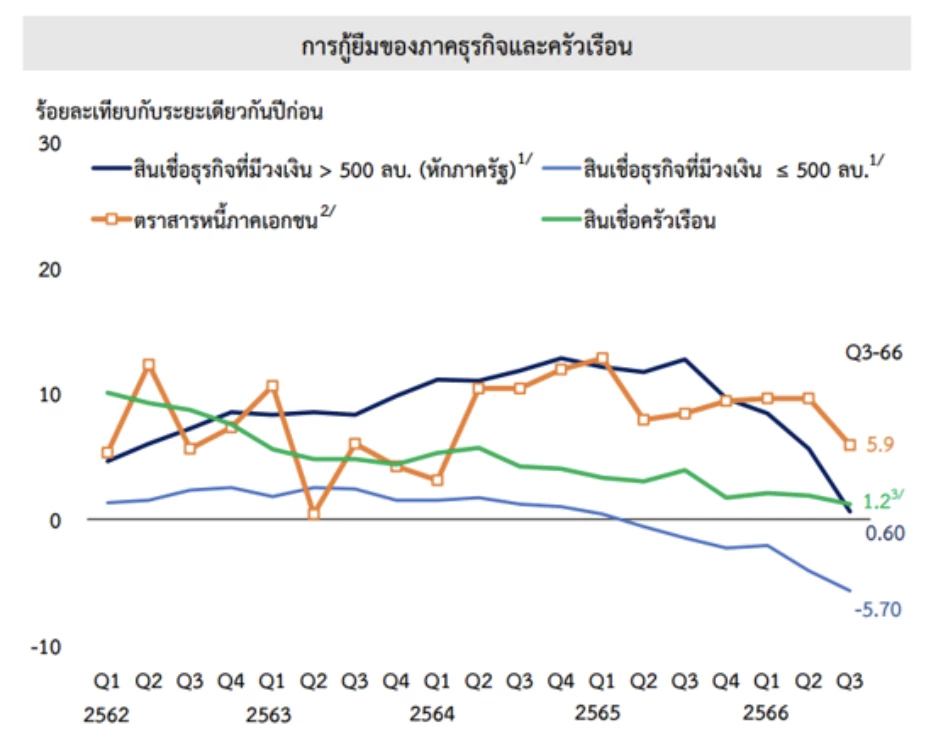

แปลว่าดอกเบี้ย MLR จริง (โดยหักเงินเฟ้อออก) ปรับเพิ่มขึ้นจาก 6.25-3.0% = 3.25% ตอนต้นปี 2023 มาเป็น 7.8-0.5% = 7.3% ตอนปลายปี 2023 จึงไม่แปลกอะไรที่เห็นการกู้ยืมเงินของภาคธุรกิจและครัวเรือน ปรับตัวลดลงอย่างมาก (ดูภาพ)

อัตราดอกเบี้ยนั้น มีความสำคัญอย่างมากในการขับเคลื่อนการลงทุน เพราะเป็นต้นทุนหลักในการคำนวณความคุ้มค่าของการลงทุน ในระยะยาวนั้น หากธนาคารกลางสามารถควบคุมให้เงินเฟ้อไม่สูงมาก (เป้าเงินเฟ้อของธปท.คือ 1-3% ต่อปี) ก็จะทำให้ดอกเบี้ยระยะยาวไม่สูงมากและมีเสถียรภาพ

เช่น ในอดีตจะพบว่าธปท.กำหนดอัตราดอกเบี้ยนโยบายจริง (ลบเงินเฟ้อ) เอาไว้ที่ประมาณ 1.0%.

ในทำนองเดียวกัน เมื่อดูจากการคาดการณ์ของ ธปท.ในปี 2024 ก็จะเห็นว่าหากธปท.กำหนดดอกเบี้ยนโยบายเอาไว้ที่ 2.5% (ไม่เปลี่ยนแปลงจากปี 2023) และเงินเฟ้อพื้นฐานอยู่ที่ 1.2% ในปี 2024

หากธปท.คาดการณ์เงินเฟ้อพื้นฐานถูกต้อง ดอกเบี้ยนโยบายจริง ก็จะอยู่ที่ประมาณ 1.3% แต่หากเงินเฟ้อพื้นฐานยังติดหล่มอยู่ที่ 0.5% ก็จะกลายเป็นว่า ดอกเบี้ยจริงสูงเกินไปคือ 2.5-0.5 = 2.0% อันจะทำให้จีดีพีไม่สามารถขยายตัวได้ 3.2% ตามคาด

เพราะเศรษฐกิจโลกในปี 2024 นั้นก็จะขยายตัวเพียง 2.9% ตามการคาดการณ์ของไอเอมเอฟ ซึ่งต่ำกว่าปี 2023 ที่ 3.0% (ในขณะที่จีดีพีไทยขยายตัวเพียง 2.5% ในปีเดียวกัน).

การปรับขึ้นดอกเบี้ยนโยบายในช่วงที่ครัวเรือนมีหนี้สินจำนวนมาก ในขณะที่จีดีพี (รายได้) ขยายตัวช้าลง และเงินเฟ้อปรับตัวลดลงอย่างรวดเร็วนั้น ดูเสมือนว่าจะเป็นการเพิ่มความเสี่ยงให้กับเศรษฐกิจไทยในปี 2024 ครับ

คอลัมน์ เศรษฐศาสตร์+สุขภาพ

ดร.ศุภวุฒิ สายเชื้อ

ที่ปรึกษาสถาบันวิจัยภัทร

กลุ่มธุรกิจการเงินเกียรตินาคินภัทร

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไต้ฝุ่นยางิ’ ทำ ‘เศรษฐกิจเวียดนาม’ เสียหายกว่า 5 หมื่นล้านบาท

สำนักข่าวเอเอฟพีรายงานว่า พายุไต้ฝุ่นยางิ ถล่มเมียนมา เวียดนาม ลาว และไทยด้วยกำลังลมที่แรงมาก และทำใ...

ท่วมหนักสุด 'ในรอบ 3 ทศวรรษ' พายุบอริสถล่มยุโรป ผลกระทบจากโลกร้อน

จากหย่อมความกดอากาศต่ำที่ชื่อว่า “พายุบอริส” ส่งผลให้มีฝนตกหนักจากออสเตรียไปจนถึงโรมาเนีย จนเกิด “น้...

ฮามาสโวความสามารถสูง ทำสงครามกาซาต่อได้แม้สูญเสีย

นายโอซามา ฮัมดัน ให้สัมภาษณ์สำนักข่าวเอเอฟพี เมื่อวันที่ 15 ก.ย. ที่นครอิสตันบูลของตุรกี ระบุ “ขบวนก...

สงครามสู้ฮามาสและยอดส่งออกร่วง กดดันจีดีพี ‘อิสราเอล’ Q2 ให้โตเพียง 0.7%

สำนักข่าวบลูมเบิร์กรายงานว่า การเติบโตทางเศรษฐกิจของอิสราเอลในไตรมาสที่สองชะลอตัวมากกว่าที่คาดการณ์ไ...

ยอดวิว