ตลาดการเงินปี 2024 ปีแห่ง “การเปรียบเทียบ”

วันที่ส่ง: 13/12/2023 - ผู้เขียน: กรุงเทพธุรกิจ

เดือนที่แล้วเราคุยกันไปว่าเศรษฐกิจโลกปี 2024 กำลังเข้าสู่โหมด “ลงจอด” มีความเป็นไปได้ทั้ง Soft Landing ที่เศรษฐกิจดี ไม่จำเป็นต้องมีนโยบายการเงินหนุน หรือ Hard Landing ที่เศรษฐกิจถดถอย แต่อาจมีการลดดอกเบี้ยเข้ามาช่วย เดือนนี้เราจึงจะมารู้ทันโลกการเงินกันต่อไปว่า ภาพเศรษฐกิจลงจอด จะถูกกำหนดด้วยธีมอะไร เมื่อไหร่ และจะส่งผลกับการจัดพอร์ตลงทุนของเราอย่างไร

ธีมสำคัญที่สุดเรื่องจังหวะ คือ Global Rate Cut จะเกิดขึ้นแน่ แต่ไม่แน่ว่าเมื่อไหร่ และคงต้องระวังความเสี่ยงด้าน Credits อยู่

เหตุผลหลัก คือเงินเฟ้อจะไม่ใช่ปัญหาของผู้กำหนดนโยบายการเงินโลกอีกต่อไป ดอกเบี้ยสามารถลดลงได้ทันทีที่เศรษฐกิจมีปัญหา อย่างไรก็ดี ในฝั่งตลาดการเงินอาจมีความแตกต่างกับเศรษฐกิจ เพราะการปรับตัวลงของบอนด์ยีลด์สหรัฐอายุ 10 ปี จากระดับ 5% ในเดือนต.ค.ลงมาถึง 4% ในเดือนธ.ค. สะท้อนให้เห็นว่าตลาดคาดการณ์การลดดอกเบี้ยของธนาคารกลางสหรัฐ (เฟด) ตั้งแต่ไตรมาสแรก

ในมุมมองของผม การที่ตลาดคาดหวังกับธีมนี้ไว้มาก จึงมีโอกาส Sell on Fact ถ้าการลดดอกเบี้ยไม่เกิดขึ้นจริง หรือยีลด์อาจปรับลดลงได้จริงตั้งแต่ช่วงครึ่งปีหลัง

การเพิ่มสัดส่วนในบอนด์หรือ Duration ทันที จึงอาจไม่ใช่แนวคิดที่ทันตลาด ส่วนกรณี Rate Cut แรงที่สุดจาก Hard Landing ก็ต้องระวังความเสี่ยงด้าน Credits เพิ่มเติม

Global Rate Cut ปี 2024 จึงเป็นการจับจังหวะยีลด์ มากกว่าการไล่ซื้อบอนด์

ธีมสอง Valley After the Peak of US Dollar หรือดอลลาร์ที่ผ่านจุดสูงสุดไปแล้วแต่อาจไม่ได้ปรับตัวลงทันที

เหตุผลสำคัญอยู่ที่แนวโน้มการขยายตัวของเศรษฐกิจ และนโยบายการเงินของสหรัฐเทียบกับโลก

การเติบโตของเศรษฐกิจปี 2024 อาจไม่ต่างจากปีนี้ที่ไม่แข็งแกร่ง และยังต้องพึ่งเทคโนโลยีสูง ส่งผลให้ตลาดหุ้นสหรัฐเป็นและดอลลาร์จะยังเป็นสองการลงทุนหลักของตลาดการเงิน โอกาสที่ดอลลาร์จะอ่อนค่าจึงไม่ชัดเจน

ด้านนโยบายการเงิน แม้เราจะเห็นโอกาสการลดดอกเบี้ยของเฟดเพิ่มมากขึ้น แต่ถ้าเทียบธนาคารกลางอื่นเช่น ECB และ BoE ภาพเงินเฟ้อที่ลดลงจะกดดันทิศทางดอกเบี้ย และสกุลเงินหลักฝั่งยุโรปอย่าง EUR และ GBP ได้มากกว่า

JPY อาจเป็นสกุลเงินที่มีแนวโน้มแข็งค่ามากที่สุดจากแนวโน้มนโยบายการเงินของ BoJ ที่สวนทางกับเฟด แต่ด้วยสัดส่วนการซื้อขายเพียง 10-15% ไม่น่าเป็นสกุลเงินที่ใหญ่พอกดดันดอลลาร์ให้กลับทิศได้

เป็นไปได้สูงว่าแม้ดอลล่าร์จะผ่านจุดสูงสุดไปแล้ว แต่ไม่ได้หมายความว่าจะต้องอ่อนค่าทันที ทำให้ผมเชื่อว่าตลาดจะไม่ลดการถือดอลลาร์ หรือหุ้นสหรัฐลงเร็ว

ธีมสุดท้าย Everything is Relative เพราะเรื่องสำคัญของตลาดทุนปีหน้าไม่ได้อยู่ที่ภาพเศรษฐกิจ หรือนโยบายการเงินอย่างเดียว แต่ระดับราคา จะเป็นสิ่งที่ต้องคำนึงถึงมากเมื่อเข้าสู่ช่วงขาดสภาพคล่อง

เหตุการณ์ที่เห็นได้ชัดคือ การที่หุ้นเทคโนโลยีสหรัฐเริ่มติดแนวต้านในช่วงท้ายปี ขณะที่นักวิเคราะห์ก็มอง upside ของแทบทุกตลาดหลักไม่เกิน 10%

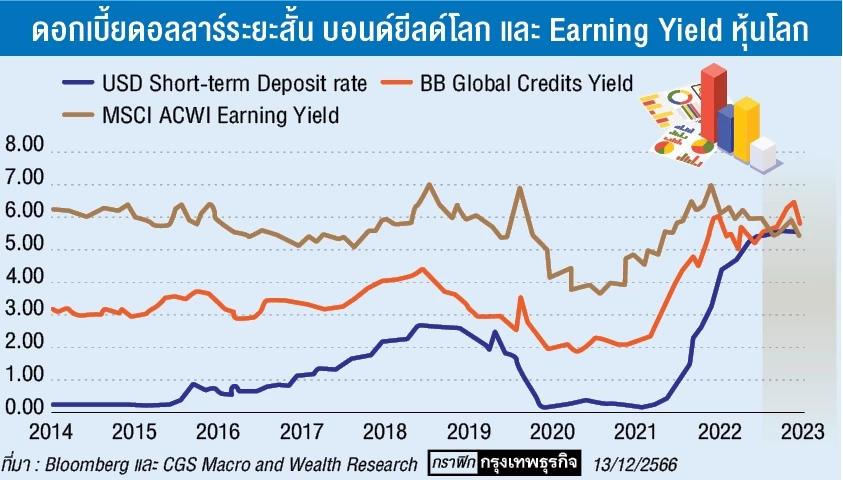

ปี 2024 จะเป็นปีแรกในรอบกว่าสามทศวรรษที่ผลตอบแทนคาดหวังในรูปดอลลาร์ของแทบทุกสินทรัพย์ใกล้เคียงกันมาก ไม่ว่าจะเป็นเงินฝากและพันธบัตรรัฐบาลระยะสั้นของสหรัฐที่มีผลตอบแทนราว 5.0-5.5% พอร์ตพันธบัตรและตราสารหนี้ทั่วโลกมียีลด์ที่ระดับ 5.0-6.0% พร้อมกับหุ้นทั่วโลกที่ซื้อขายในระดับ Earning Yields ราว 5.5-6.0%

ภาวะเช่นนี้ ความผันผวนของราคาสินทรัพย์เสี่ยงจะสูงขึ้น เพราะไม่ใช่แค่พื้นฐานของบริษัทที่จะมีผลกับการตัดสินใจลงทุน แต่การเปลี่ยนแปลงของราคาสินทรัพย์อื่นจะส่งผลให้เกิดการโยกย้ายเงินขึ้นพร้อมกันได้อย่างรวดเร็ว

โดยรวม ผมมองว่าผลของการเปรียบเทียบ จะรั้งให้สภาพคล่องรออยู่ที่พันธบัตร ไม่ย้ายมาบอนด์จนกว่าจะเริ่มเห็นนโยบายการเงินที่ผ่อนคลาย

ส่วนในฝั่งของหุ้น ต้องดูเหตุผลของการลดดอกเบี้ยประกอบ ถ้ามาจากเงินเฟ้อต่ำ อาจหนุนหุ้นขนาดเล็กและหุ้นเทคโนโลยี แต่ถ้ามาจากเศรษฐกิจที่ถดถอย อาจต้องระวัง Earning ปรับตัวลง และควรจับตาทิศทางอัตราแลกเปลี่ยน เพื่อหาตลาดที่เหมาะสำหรับการลงทุนไปพร้อมกัน

สัดส่วนการลงทุนปี 2024 สำหรับผมจึงเป็นสูตร 25/25/25/25

หมายถึงมีการลงทุนใน ดอลลาร์จากกองทุนพันธบัตรรัฐบาลระยะสั้นของสหรัฐ 25% เพื่อรอจังหวะสินทรัพย์เสี่ยงปรับฐาน ค่อยทยอยเข้าลงทุน 25% ในกองทุนตราสารหนี้ เพื่อใช้ลดความผันผวนของพอร์ต แต่พร้อมกับปรับเปลี่ยนตามภาวะเศรษฐกิจ 25% ในหุ้น Developed Markets เน้นที่ธีม Value และ Quality ที่ไม่แพงจนเกินไป และ 25% สุดท้ายใน Emerging Markets กับสินทรัพย์ทางเลือก ด้วยความหวังว่าปี 2024 อาจเป็นปีที่เศรษฐกิจฟื้นตัว ดอลลาร์อ่อนค่า และตลาดทุนเข้าสู่ช่วงเติบโตรอบใหม่

สวัสดีปีใหม่ ขอให้นักลงทุนทุกท่านประสบความสำเร็จในการลงทุนปี 2024 ครับ

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไต้ฝุ่นยางิ’ ทำ ‘เศรษฐกิจเวียดนาม’ เสียหายกว่า 5 หมื่นล้านบาท

สำนักข่าวเอเอฟพีรายงานว่า พายุไต้ฝุ่นยางิ ถล่มเมียนมา เวียดนาม ลาว และไทยด้วยกำลังลมที่แรงมาก และทำใ...

ท่วมหนักสุด 'ในรอบ 3 ทศวรรษ' พายุบอริสถล่มยุโรป ผลกระทบจากโลกร้อน

จากหย่อมความกดอากาศต่ำที่ชื่อว่า “พายุบอริส” ส่งผลให้มีฝนตกหนักจากออสเตรียไปจนถึงโรมาเนีย จนเกิด “น้...

ฮามาสโวความสามารถสูง ทำสงครามกาซาต่อได้แม้สูญเสีย

นายโอซามา ฮัมดัน ให้สัมภาษณ์สำนักข่าวเอเอฟพี เมื่อวันที่ 15 ก.ย. ที่นครอิสตันบูลของตุรกี ระบุ “ขบวนก...

สงครามสู้ฮามาสและยอดส่งออกร่วง กดดันจีดีพี ‘อิสราเอล’ Q2 ให้โตเพียง 0.7%

สำนักข่าวบลูมเบิร์กรายงานว่า การเติบโตทางเศรษฐกิจของอิสราเอลในไตรมาสที่สองชะลอตัวมากกว่าที่คาดการณ์ไ...

ยอดวิว