วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ TOP ประมาณการ 3Q66F: โรงกลั่นมาแรง

วันที่ส่ง: 12/10/2023 - ผู้เขียน: กรุงเทพธุรกิจ

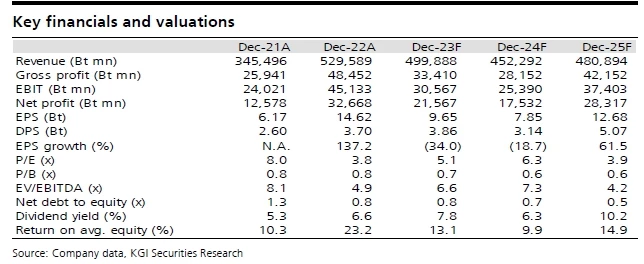

เราคาดว่า market GRM ของ TOP จะเพิ่มขึ้น 81% YoY และ 170% QoQ เป็น US$12.1/bbl เนื่องจากต้นทุน Murban crude premium ลดลง 83% YoY และ 37% QoQ เหลือ US$1.8/bbl และ spread ของน้ำมันเบนซิน, น้ำมันเครื่องบิน และน้ำมันดีเซลเพิ่มขึ้น 14-87% QoQ เป็น US$18.9/bbl, US$26.1/bbl และ US$26.9/bbl ตามลำดับ ทั้งนี้ตลาดโรงกลั่นได้แรงหนุนจาก i) อุปทานที่ตึงตัวในช่วงเดือนมิถุนายน-สิงหาคม เนื่องจากโรงกลั่นหลายแห่งในโลกปิดซ่อมบำรุงนอกแผน และ ii) สต็อกน้ำมันกลุ่ม middle distillate อยู่ในระดับต่ำ นอกจากนี้ เรายังคาดว่าบริษัทจะบันทึกกำไรจากสต็อกน้ำมันสูงถึง 9.0 พันล้านบาทใน 3Q66F ดีขึ้นจากที่บันทึกผลขาดทุนจากสต็อกน้ำมัน 9.0 พันล้านบาทใน 3Q65 และ 1.9 พันล้านบาทใน 2Q66 หลังจากที่ราคาน้ำมันดิบดูไบขยับสูงขึ้นจาก US$75/bbl ในเดือนมิถุนายนเป็น US$93/bbl ในเดือนกันยายน แต่อย่างไรก็ตาม เราคาดว่าอัตราการกลั่นน้ำมันดิบของ TOP จะลดลง 3% QoQ เหลือ 302KBD คิดเป็นอัตราการใช้กำลังการผลิตที่ 110% เนื่องจากมีการปิด Single Buoy Mooring 2 (SBM-2) นอกแผนจากกรณีน้ำมันรั่วเมื่อวันที่ 3 กันยายน นอกจากนี้ เรายังคาดว่าบริษัทจะมีผลขาดทุนจากการป้องกันความเสี่ยงราคาน้ำมันก้อนใหญ่ถึง 4.5 พันล้านบาท แย่ลงจากที่มีกำไรจากการป้องกันความเสี่ยง 262 ล้านบาทใน 2Q66 เนื่องจากบริษัทได้ทำสัญญาป้องกันความเสี่ยงไว้ประมาณ 30% ของปริมาณยอดขายน้ำมันเครื่องบินและน้ำมันดีเซลทั้งหมดใน 3Q66

รอหน่วยงานที่เกี่ยวข้องอนุมัติให้ซ่อม SBM-2

ในปัจจุบัน TOP ร่วมมือกับหน่วยงานที่เกี่ยวข้องเพื่อสอบสวนหาสาเหตุของกรณีน้ำมันรั่วที่ SBM-2 โดยในระหว่างที่มีการปิด SBM-2 บริษัทจะใช้ SBM-1 (capacity น้อยกว่า) แทนไปก่อนในช่วงที่มีการปิดซ่อม ดังนั้นเราจึงคาดว่าต้นทุนการดำเนินงานโรงกลั่นของ TOP จะเพิ่มขึ้นเล็กน้อย US$0.5/bbl ซึ่งเราได้รวมผลกระทบดังกล่าวไว้ช่วงสี่เดือนท้ายของประมาณการปี 2566F ของเราแล้ว ทั้งนี้บริษัทอยู่ระหว่างรอการอนุมัติจากหน่วยงานที่เกี่ยวข้อง ซึ่งจะพิจารณาออกคำสั่งให้ซ่อม floating pipeline ทั้งหมด หรือเฉพาะส่วนที่รั่วเท่านั้น ซึ่งการซ่อมเฉพาะส่วนที่รั่วน่าจะใช้เวลาเพียงประมาณสองสามเดือนเพราะบริษัทมีอะไหล่พร้อมอยู่แล้ว แต่หากต้องซ่อม floating pipeline ทั้งหมด อาจจะต้องใช้เวลานานขึ้นเป็นประมาณ 10-12 เดือน

Valuation & action

เรายังคงคำแนะนำซื้อ TOP โดยประเมินราคาเป้าหมาย 1H67F ที่ 68.00 บาท อิงจาก EV/EBITDA ที่ 6.5x และหัก discount 5% จากกรณีน้ำมันรั่วตามเกณฑ์ ESG เราเชื่อว่าราคาหุ้นจะได้แรงหนุนจาก i) คาดผลประกอบการที่ดีขึ้นใน 3Q66F, ii) อุปสงค์น้ำมันดีเซลที่สูงตามฤดูกาลในช่วงหน้าหนาวที่กำลังจะมาถึง และ iii) อัตราผลตอบแทนจากเงินปันผลที่คาดว่าจะสูงถึง 7.8% ในปี 2566F และ 6.3% ในปี 2567F ทั้งนี้ เราได้ปรับเพิ่มประมาณการกำไรปีนี้ขึ้นอีก 4% เป็น 2.16 หมื่นล้านบาท หลังจากที่ TOP ประเมินว่าค่าใช้จ่ายที่เกี่ยวข้องกับกรณีน้ำมันรั่วจะอยู่ที่ประมาณ 100 ล้านบาท ซึ่งต่ำกว่าที่เราคาดเอาว้ก่อนหน้านี้ที่ 1.0 พันล้านบาท

Risks

ความผันผวนของราคาน้ำมันดิบ, GRM และ spread ปิโตรเคมี

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไต้ฝุ่นยางิ’ ทำ ‘เศรษฐกิจเวียดนาม’ เสียหายกว่า 5 หมื่นล้านบาท

สำนักข่าวเอเอฟพีรายงานว่า พายุไต้ฝุ่นยางิ ถล่มเมียนมา เวียดนาม ลาว และไทยด้วยกำลังลมที่แรงมาก และทำใ...

ท่วมหนักสุด 'ในรอบ 3 ทศวรรษ' พายุบอริสถล่มยุโรป ผลกระทบจากโลกร้อน

จากหย่อมความกดอากาศต่ำที่ชื่อว่า “พายุบอริส” ส่งผลให้มีฝนตกหนักจากออสเตรียไปจนถึงโรมาเนีย จนเกิด “น้...

ฮามาสโวความสามารถสูง ทำสงครามกาซาต่อได้แม้สูญเสีย

นายโอซามา ฮัมดัน ให้สัมภาษณ์สำนักข่าวเอเอฟพี เมื่อวันที่ 15 ก.ย. ที่นครอิสตันบูลของตุรกี ระบุ “ขบวนก...

สงครามสู้ฮามาสและยอดส่งออกร่วง กดดันจีดีพี ‘อิสราเอล’ Q2 ให้โตเพียง 0.7%

สำนักข่าวบลูมเบิร์กรายงานว่า การเติบโตทางเศรษฐกิจของอิสราเอลในไตรมาสที่สองชะลอตัวมากกว่าที่คาดการณ์ไ...

ยอดวิว