วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ EGCO ผลประกอบการ 2Q66: ดีกว่าคาดของทุกสำนัก

วันที่ส่ง: 17/08/2023 - ผู้เขียน: กรุงเทพธุรกิจ

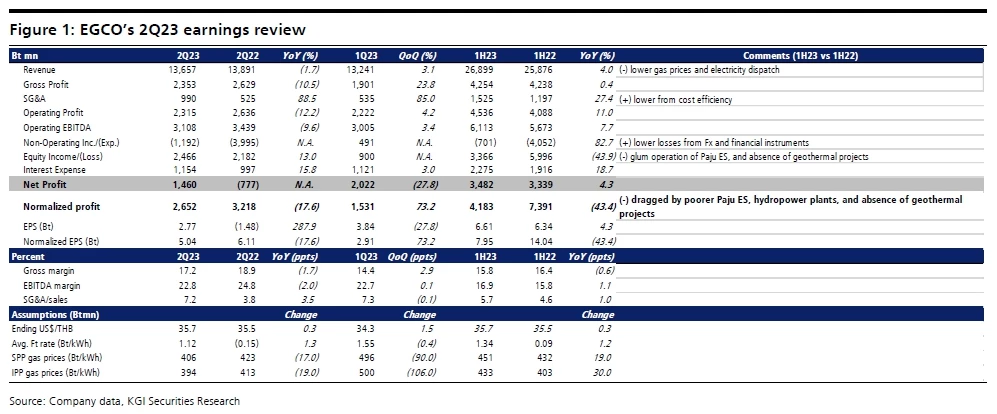

ทั้งนี้หากไม่รวมผลขาดทุนจาก FX และรายการอื่น ๆ กำไรหลักจะอยู่ที่ 2.65 พันล้านบาท (-18% QoQ, +73% YoY) ทำให้กำไรหลักในงวด 1H66F อยู่ที่ 4.2 พันล้านบาท (-43% YoY) คิดเป็น 71% ของกำไรปี 2566F ของเรา เพราะผลการดำเนินงานของหลาย ๆ โครงการอ่อนแอ ทั้งนี้ เราจะปรับผลประกอบการ 2Q66 ใหม่เมื่อทราบตัวเลขที่แน่นอนของรายการค่าตอบแทนดังกล่าวจาก EGCO

ประเด็นที่น่าสนใจ – หลายปัจจัยลบฉุดผลประกอบการ ยกเว้นการดำเนินงานของ Paju ES ที่ยังดีอยู่

หากไม่รวมการรายการที่เกิดขึ้นเพียงครั้งเดียวจาก Paju ES กำไรหลักใน 2Q66 ของ EGCO จะลดลงทั้ง QoQ และ YoY โดยกำไรที่ลดลง YoY จะเป็นเพราะไม่มีโครงการความร้อนใต้พิภพ (175MWe – ตั้งแต่วันที่ 27 ธันวาคม 2565), adder ของโครงการพลังงานหมุนเวียนหมดอายุ, โรงไฟฟ้าพลังน้ำอ่อนแอลง (จากผลกระทบของ El Nino), โครงการ SBPL & Linden (การปิดซ่อมบำรุง) และ ค่าใช้จ่ายดอกเบี้ยสูงขึ้น

ส่วนกำไรที่ลดลง QoQ จะเป็นเพราะผลการดำเนินงานโครงการต่าง ๆ อ่อนแอลง (นำโดย KEGCO (จ่ายไฟฟ้าลดลง), SBPL (จ่ายไฟฟ้าลดลง), NT1PC (ปิดโรงไฟฟ้านอกแผน 2 เดือน), Apex (ไม่มีขายโครงการ) และ RISEC (ราคาก๊าซลดลง)) และต้นทุนดอกเบี้ยสูงขึ้น แม้ว่าผลการดำเนินงานบางโครงการจะแข็งแกร่งขึ้นเช่น Paju ES, QPL และ BLCP (ไม่มีซ่อมบำรุง) ทั้งนี้ส่วนแบ่งกำไรของ Paju ES เพิ่มเป็น 1.9 พันล้านบาท (+1,429% QoQ, +665% YoY) เนื่องจากต้นทุนลดลง และยอดขายเพิ่มขึ้นในภาวะที่ราคาก๊าซลดลง นอกจากนี้ GPM ของ EGCO เพิ่มเป็น 17.2% (จาก 14.4% ใน 1Q66 และ 18.9% ใน 2Q65) โดยโครงการ Yunlin (160MWe) คืบหน้าโดยมีกังหันเพิ่มเป็น 18 ต้น ใน 2Q66 (จาก 16 ต้นใน 1Q66)

แนวโน้มเป็นอย่างไร …?

เราคาดว่ากำไรหลักในปี 2566F จะลดลงถึง 50% YoY โดยสาเหตุสำคัญคือส่วนแบ่งกำไรจาก Paju ES กลับมาอยู่ระดับปกติ, ไม่มีกำไรโครงการพลังงานความร้อนใต้พิภพ และ adder หมดอายุ ในขณะที่โครงการที่อยู่ใน pipeline (Yunlin และ EGCO Cogen replacement) ยังไม่พอที่จะขับเคลื่อนให้กำไรของ EGCO กลับมาอยู่ในช่วงของการเติบโต (growth stage) ได้ ส่วนการต่อสัญญา PPA ของ QPL (PPA จะหมดอายุในเดือนมิถุนายน 2568) ซึ่งจะทำให้กำไรของ EGCO ลดลงในปี 2568F (-13% YoY)) บริษัทกำลังอยู่ระหว่างการเจรจาโดยยังไม่มีกรอบเวลาที่แน่นอน

Valuation & Action

เรายังคงคำแนะนำ ถือ EGCO ด้วยราคาเป้าหมายปี 2567 ที่ 138.00 บาท เราคิดว่าราคาหุ้นอาจจะตอบสนองในทางบวกกับผลประกอบการที่ออกมาดีเกินคาดใน 2Q66 แต่โมเมนตัมบวกอาจจะคงอยู่ได้ไม่นาน เพราะแนวโน้มที่ไม่สดใสใน 2H66F โดยคาดว่าตลาดจะมีการปรับลดคำแนะนำและประมาณการกำไรลงอีก ทั้งนี้ราคาหุ้นในปัจจุบันคิดเป็น P/BV ที่ 0.5x และ P/E ที่ 11x P/E โดยที่อัตราผลตอบแทนจากเงินปันผลน่าสนใจที่ 5% ต่อปี อย่างไรก็ตาม เราคาดว่า ROE จะลดลงเหลือ 4-5% ในปี 2566-268F ซึ่งต่ำกว่าในอดีตอย่างมาก

Risks

การปิดโรงไฟฟ้านอกแผน, ปัญหา cost overruns, ความผันผวนของอัตราแลกเปลี่ยน และอัตราดอกเบี้ย

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

ลมพายุใหญ่ทำให้หลายอย่างในสหรัฐชัดขึ้น

นอกจากจะทำความเสียหายร้ายแรงในรัฐฟลอริดาแล้ว พายุเฮลีนยังพัดต่อไปทำความเสียหายร้ายแรงในรัฐอื่นอีกด้ว...

นายกฯ อิสราเอลชี้ สังหารผู้นำฮามาส ‘จุดเริ่มต้นยุติสงครามกาซา’

สำนักข่าวเอเอฟพีรายงาน ตามที่กองทัพอิสราเอลแถลงว่า หลังจากไล่ล่ามาอย่างยาวนาน กองทัพก็ “ขจัด นายยาห์...

ทุกคะแนนมีค่า ‘แฮร์ริส-ทรัมป์’ เดินสายให้สัมภาษณ์ขยายฐานเสียง

สำนักข่าวเอพีรายงาน เมื่อไม่กี่วันก่อน คามาลา แฮร์ริส ให้สัมภาษณ์ชาร์ลามาญ (Charlamagne tha God) เจ้...

เปิดประสบการณ์เยือน ‘กัมพูชา’ ครั้งแรกของนักการทูตแรกเข้า (3) | World Wide View

เสียมราฐ เป็นจังหวัดสำคัญทางทิศตะวันตกเฉียงเหนือของกัมพูชา หลาย ๆ คนรู้จักในฐานะที่ตั้งของนครวัดและโ...

ยอดวิว