วิเคราะห์หุ้นรายตัว : บล.กรุงศรี TU อนุมัติการขายหุ้นซื้อคืนตามเกณฑ์ของตลาดฯ

วันที่ส่ง: 03/07/2024 - ผู้เขียน: กรุงเทพธุรกิจ

i) ต้นทุน 14.88 บ. สูงกว่าราคาตลาด ii) ระยะเวลาการจำหน่ายสั้นเพียง 5 วันทำการ ตั้งแต่ 8-12 ก.ค.24 จึงมองว่ามีโอกาสที่บริษัทจะตัดหุ้นลดทุน เช่นเดียวกับที่เคยปฏิบัติกับโครงการก่อนหน้า ซึ่งจะส่งผลให้ EPS และ TP เพิ่มขึ้นราว 4% ทั้งนี้ระยะเวลาการลดหุ้นมีเวลาไม่เกิน 3 ปี (ภายใน 26 พ.ค.26) สำหรับในเชิงปัจจัยพื้นฐานราคาทูน่าเดือน มิ.ย.24 อยู่ที่ 1,580 ดอลลาร์/ตัน (+6.8%m-m) มองเป็นปัจจัยบวกใน 3Q24F เพราะมี Lag time รับอานิสงส์เชิงบวกต่อราคาขาย OEM ก่อนที่ จะรับรู้ราคาดังกล่าวเป็นต้นทุนในธุรกิจแบรนด์ในช่วงปลายปี จึงคงคำแนะนำ Trading buy TP24F 17.00 บ

อนุมัติการจำหน่ายหุ้นซื้อคืนเป็นไปตามเกณฑ์ แต่ต้นทุนสูงกว่าราคาตลาด

- เมื่อวันที่ 2 ก.ค. 24 TU แจ้งตลาดฯ มีมติอนุมัติการจำหน่ายหุ้นซื้อคืนจำนวน 200 ล้านหุ้น คิดเป็น 4.19% ของหุ้นที่จำหน่ายแล้วทั้งหมด ภายใต้โครงการซื้อหุ้นคืนในช่วงปี 2023 (3 ม.ค.-30 มิ.ย.23) โดยกำหนดระยะเวลาการขายตั้งแต่วันที่ 8-12 ก.ค.24 (รวม 5 วันทำการ)

- ทั้งนี้ หากพ้นระยะเวลาการจำหน่ายหุ้นซื้อคืนแล้ว ทาง TU ไม่สามารถจำหน่าย หรือ จำหน่ายไม่หมด ทางบริษัทจะทำการลดทุนจดทะเบียน โดยวิธีการตัดหุ้นสามัญที่ไม่สามารถจำหน่ายหรือจำหน่ายไม่หมดออกทั้งจำนวน Source: SET

ความเห็นและคำแนะนำ

- เรามีมุมมอง “Neutral” ต่อประเด็นดังกล่าว เนื่องจากมีโอกาสที่บริษัทจะไม่ขายหุ้นซื้อคืนในตลาดและให้น้ำหนักกับการตัดหุ้นที่ไม่ได้จำหน่ายและลดทุนลง เมื่อถึงกำหนด เช่นเดียวกับที่บริษัทเคยปฏิบัติกับหุ้นซื้อคืนในโครงการก่อนหน้า (อ้างอิง โครงการหุ้นซื้อคืนปี 2020) โดยมองว่าราคาหุ้นที่ปรับตัวลดลง -3.3% วานนี้ อาจเป็นเพราะความกังวลของนักลงทุนว่าบริษัทจะขายหุ้นซื้อคืน ซึ่งเรามองว่าบริษัทไม่น่าเลือกขายหุ้นซื้อคืนในตลาดฯ เพราะ i) ต้นทุนราคาหุ้นซื้อคืนเฉลี่ย 14.88 บ. สูงกว่าราคาตลาดราว 2.6% ii) ระยะเวลาการขายเพียงแค่ 5 วันทำการ (8-12 ก.ค.24)

- ผลกระทบต่อผู้ถือหุ้น: เบื้องต้นหากบริษัทตัดสินใจลดทุนลง 200 ล้านหุ้น (พาร์ 0.25 บ.) จะทำให้ EPS, BVPS และราคาเป้าหมายเพิ่มขึ้นราว +4% คำนวณจากหุ้นจดทะเบียนฯจะลดลงเหลือ 4,455 ล้านหุ้น โดยระยะเวลาการตัดหุ้นลดทุนมีเวลาไม่เกิน 3 ปี หรือ ภายใน 26 พ.ค.26

- Update ราคาทูน่าเดือน มิ.ย. 24 อยู่ที่ 1,580 ดอลลาร์/ตัน (+6.8%m-m) โดยมองว่าแนวโน้มราคาทูน่าในช่วงเดือน ก.ค. ถึง ต.ค. จะเพิ่มขึ้นต่อเนื่อง เพราะเข้าสู่ช่วง FAD Ban (Fish Aggregation Devices)

ที่ห้ามจับปลาด้วยเครื่องล่อ 3-4 เดือน (ก.ค.-ต.ค.) ทำให้จับปลายากขึ้น มองเป็นปัจจัยบวกต่อ TU ที่มีสต็อกราคาต่ำก่อนหน้า อีกทั้งราคาขายกลุ่ม OEM (สัดส่วน 47%) ที่เป็น cost plus basis จากราคา spot มีแนวโน้มเร่งสั่งซื้อก่อนปรับราคาขึ้น ขณะที่ราคาทูน่าดังกล่าวจะเป็นต้นทุนของธุรกิจแบรนด์ (สัดส่วน 53%) ในช่วง 4Q24F ถึง 1Q25F หรือในอีก 6 เดือนข้างหน้า จึงทำให้มี Lag time ที่ TU จะได้ประโยชน์จากราคาทูน่าที่เพิ่มขึ้นในช่วง 3Q24F ก่อนจะเห็นต้นทุนสูงขึ้นในช่วงปลายปีถึงต้นปีหน้า

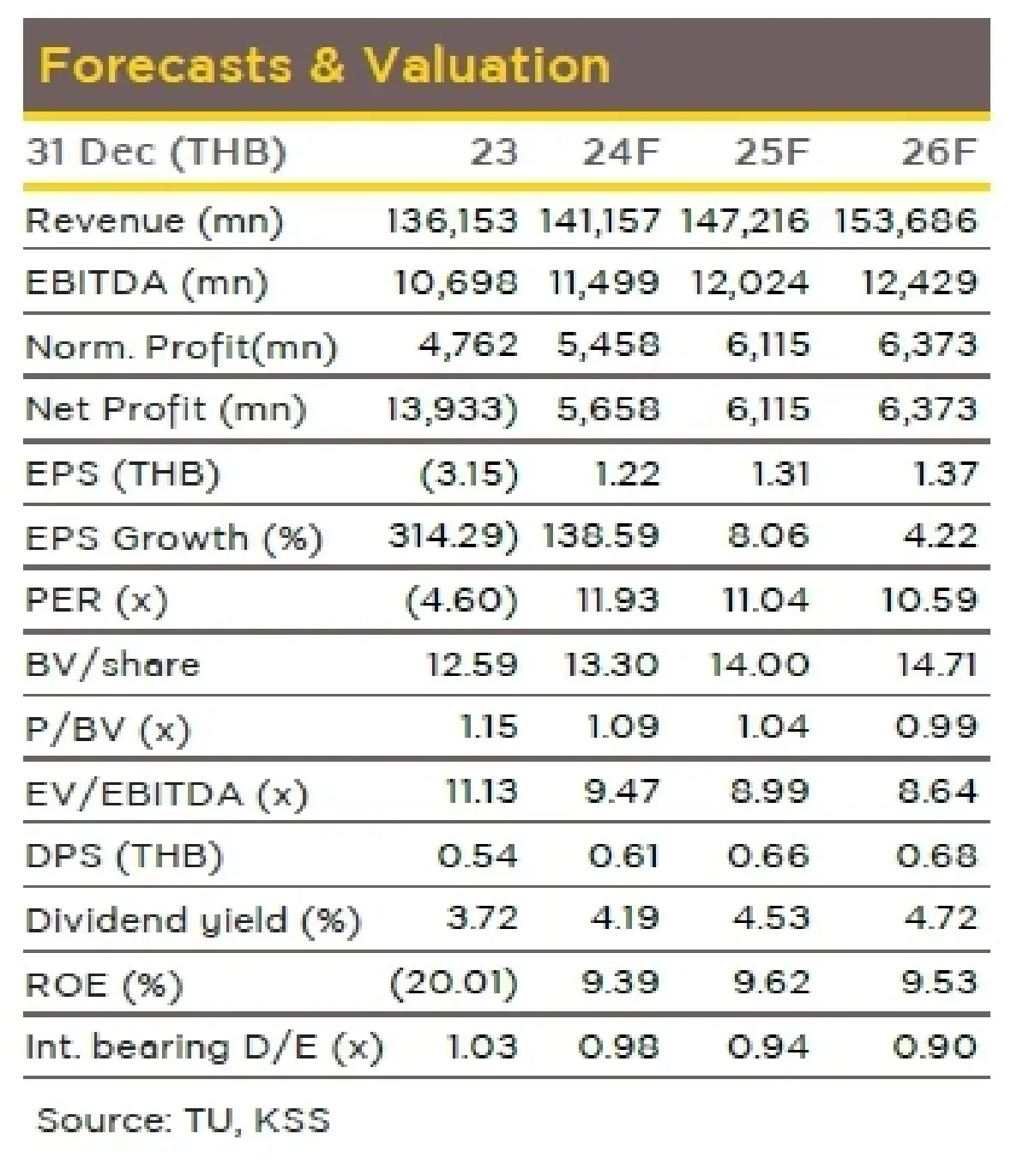

- Outlook 2Q24F: เบื้องต้นคาดแนวโน้มกำไรสุทธิ 2Q24F เพิ่มขึ้น y-y, q-q จากแนวโน้มทูน่ากระป๋องดีขึ้น อุปสงส์อาหารสัตว์ดีต่อเนื่อง และต้นทุนยังอยู่ในระดับต่ำ อีกทั้งมีการ Divest Red Lobster ที่ขาดทุนออกไปหมดแล้ว โดยคาดว่าจะได้ข้อมูลเพิ่มขึ้นในการประชุม Preview วันที่ 4 ก.ค.24 คงประมาณการกำไรสุทธิปี 24F ที่ 5,658 ลบ. พลิกกลับมาเป็นกำไรจากขาดทุน 1.4 หมื่นลบ.ในปี 23

- คงคำแนะนำ Trading Buy TP24F ที่ 17.00 บาท (วิธี PE 14 เท่า)

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

'ทิเบต' แหล่งเรียนรู้ประวัติศาสตร์ พาสัมผัสธรรมชาติบริสุทธิ์

ทิเบต (Tibet) หรือเขตปกครองตนเองซีจ้าง (Xizang) ในประเทศจีน ที่ใครหลายคนรู้จักกันดีว่าเป็น “ดินแดนหล...

สุลต่าน CEO ฉลอง 50 ปี มาเลย์-จีน | กันต์ เอี่ยมอินทรา

เมื่อปลายเดือนก่อนมาเลเซีย และจีนฉลองความสัมพันธ์ครบรอบ 50 ปี สถาปนาความสัมพันธ์ทางการทูต ซึ่งก็ประจ...

ปัญญาประดิษฐ์ AI กับสิ่งที่คนไทยต้องรับมือ

Siri เวอร์ชั่นใหม่ช่วยเราตอบข้อความหรืออีเมล รวมทั้งสรุปย่อยอะไรที่ยาวๆ ไปถึงขนาดแนะนำระดับความสุภาพ...

อสังหาฯวิกฤติหนักรอบทศวรรษ‘รีเจกต์เรต-ดอกเบี้ย-น้ำท่วม’ทุบตลาดติดลบ 20%

ประเสริฐ แต่ดุลยสาธิต นายกสมาคมอาคารชุดไทย กล่าวว่า ตลาดอสังหาริมทรัพย์ไทยไตรมาส 4 ปี 2567 ยังคงเผชิ...

ยอดวิว