วิเคราะห์หุ้นรายตัว : บล.กรุงศรี SIRI Apr-May 24 presale มีสัญญาณดี

วันที่ส่ง: 07/06/2024 - ผู้เขียน: กรุงเทพธุรกิจ

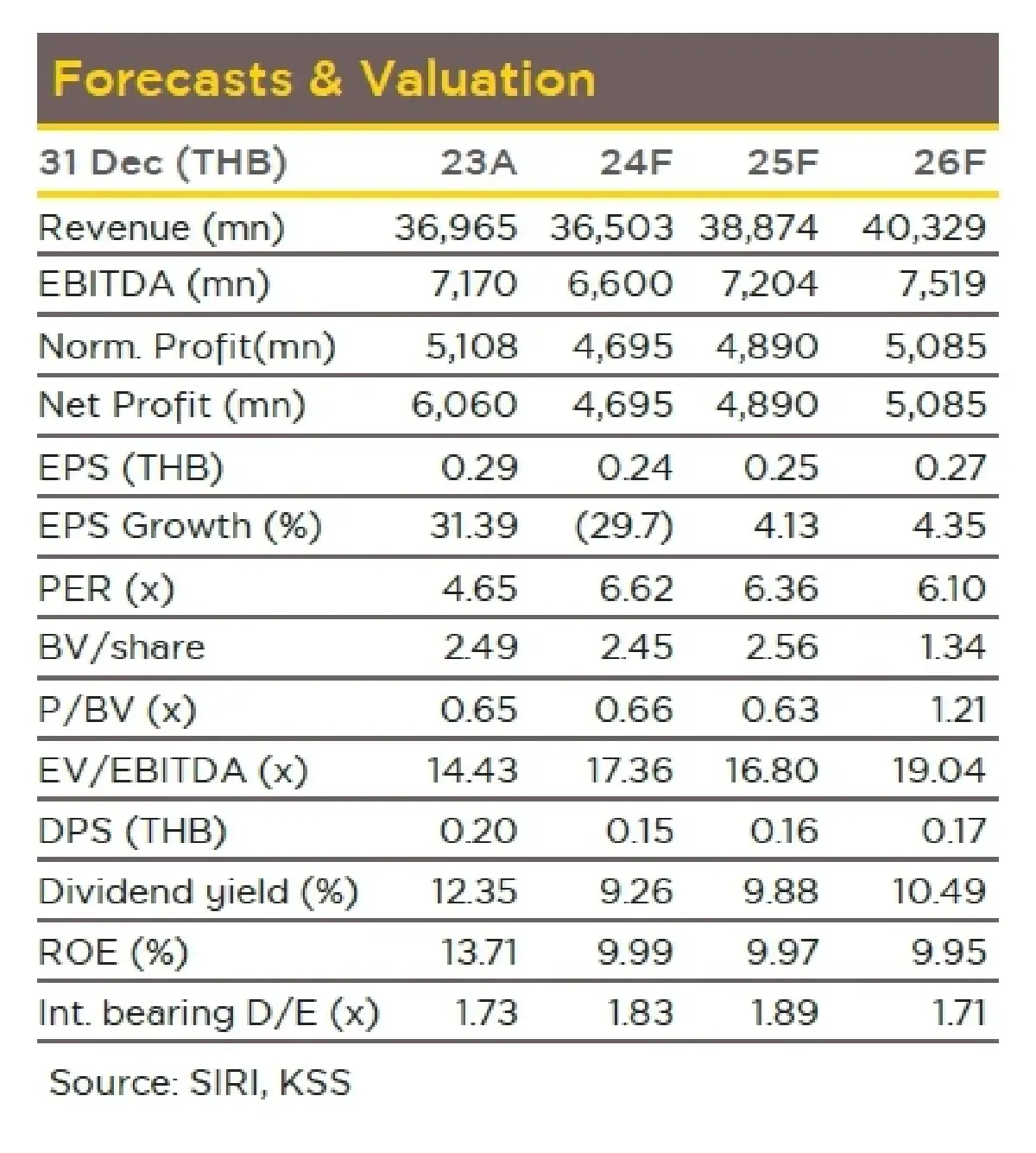

ทั้งนี้หาก Jun-24 ยังดี จะทำให้ 2Q24F outlook ทั้ง presale, transfer มีโอกาสโต y-y, q-q และคาดแนวโน้ม Norm. profit ใน 2Q24F ยังสูงราว 1.1-1.2 พันลบ. ในขณะที่แผนธุรกิจปี 2024F ที่ยัง aggressive กว่ากลุ่มฯ โดยเฉพาะการเปิดโครงการใหม่ ทำให้แนวโน้ม 2024F presale, transfer ที่ตั้งเป้าโต y-y เป็นไปได้ (ซึ่งอาจสวนทางกลุ่มฯ) สะท้อนการเพิ่ม market share ยังทำได้ต่อเนื่อง ทั้งนี้มีโอกาสสูงที่ประมาณการ Norm. profit ปี 2024F ของเราคงที่ 4.7 พันลบ. จะมี upside 5-10% ตามแนวโน้มการโอนที่ดีกว่าคาด และทาให้ Norm. profit ปี 2024F มีแนวโน้มใกล้เคียงปีก่อน (ที่ 5.1 พันลบ.) เราคง BUY ที่ TP24F ที่ 2.20 บาท/หุ้น มอง story ใน 2Q24F ยังดีกว่าบริษัทอื่นในกลุ่มฯ รวมถึง business direction ปี 2024F ที่ยังถือว่า aggressive กว่าคู่แข่ง ทำให้มีโอกาสเพิ่ม market share ได้ต่อเนื่อง

Slightly positive view ต่อ Apr-May 24 presale

• Apr-May 24 presale ของ SIRI คาดที่ 7.8 พันลบ. ถือเป็นตัวเลขที่ถือว่าสูง สะท้อนกาลังซื้อของลูกค้า SIRI ที่ยังดี

- ทั้งนี้ใน 7.8 พันลบ. แบ่งเป็น low-rise : condo ที่ 4.7 พันลบ. และ 3.1 พันลบ. หรือสัดส่วน 60% : 40%

- เราคาด 2Q24F presale น่าจะอยู่ที่ราว 10.0-11.0 พันลบ. ซึ่งโตทั้ง y-y, q-q (Vs. 1Q24 ที่ 9.5 พันลบ. และ 2Q23 ที่ 10.0 พันลบ.) ซึ่งเป็นระดับที่สูงกว่าเป้ารายไตรมาสเล็กน้อย

- ส่วนสนับสนุน 2Q24F presale ส่วนหนึ่งมาจากแผนเปิดโครงการใหม่ 2Q24F ราว 12.3 พันลบ. เป็นมูลค่า low-rise : condo ที่ 35% : 65% โดย project hightlight เป็น condo; The Standard Residences Hua hin (4.7 พันลบ.) และบ้านเดี่ยว brand ใหม่; ELSE ซึ่งโครงการขนาดเล็ก ทาเลกลางเมือง โดยคาดเปิดได้ครบทั้งหมดตามแผน

- The Standard Residences Hua hin (4.7 พันลบ.) ปัจจุบันขายไปราว 17% ของมูลค่าโครงการรวม

• 2Q24F Norm. profit คาดอยู่ในช่วง 1.1-1.2 พันลบ.;

- SIRI ตั้งเป้า 2Q24F transfer โต y-y, q-q ที่ราว 10.0 พันลบ. โดย QTD transfer ทาไป 5.0 พันลบ.

- แนวโน้ม Norm. profit 2Q24F น่าจะอยู่ในช่วง 1.1-1.2 พันลบ. ซึ่งเป็นระดับทรงตัว y-y, เพิ่มขึ้นเล็กน้อย q-q และถือว่าเป็นระดับที่ยังดีกว่ากลุ่มฯ

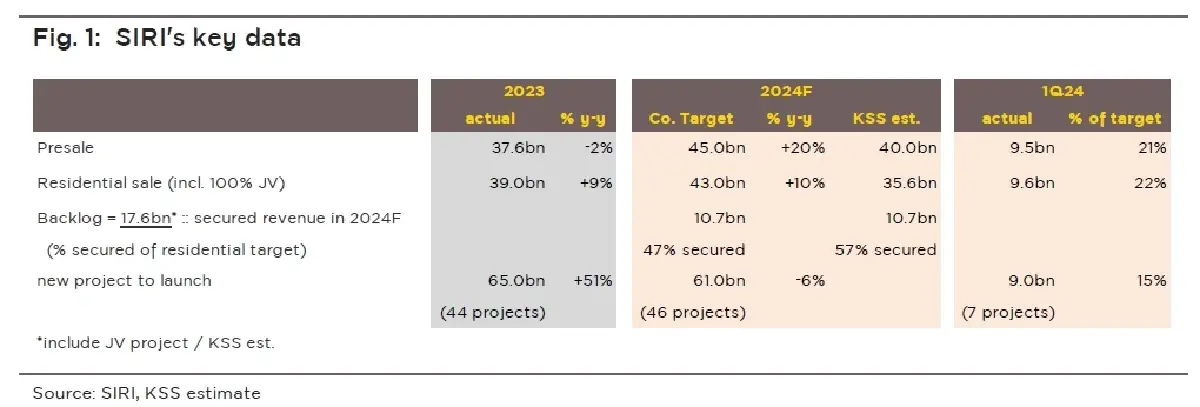

• คงเป้า presale, transfer และ new launch ปี 2024F

- คงแผนเปิดโครงการ 61.0 พันลบ. (-6% y-y) แบ่งเป็น low-rise : condo ที่ 57% : 43% หรือเท่ากับ 35.0 พันลบ. (-26% y-y) : 26.0 พันลบ. (+44% y-y)

- คงเป้า presale 2024F ที่ 45.0 พันลบ. (+20% y-y) แบ่งเป็น low-rise : condo ที่ 64% : 36% หรือเท่ากับ 29.0 พันลบ. (+37% y-y) และ 16.0 พันลบ. (-6% y-y) ตามลำดับ

- คงเป้า total transfer โต 43.0 พันลบ. (+10% y-y) แบ่งเป็น low-rise : condo ที่ 70% : 30% หรือเท่ากับ 30.0 พันลบ. (+15% y-y) และ 13.0 พันลบ. (flat y-y)

- YTD presale และ transfer คิดเป็น 38% และ 34% จากเป้าทั้งปี ตามลำดับ

• Backlog ณ Mar-24 อยู่ที่ 17.6 พันลบ. (Incl. JV) โดยราว 10.7 พันลบ. มีแผนโอนใน 2Q-4Q24F ทำให้ secured เป้ารายได้บริษัทที่ 47%, secured ประมาณการยอดโอนของ KSS ที่ 57%

• คาดได้ประโยชน์จากมาตรการลดค่าธรรมเนียมการโอนและจดจำนองเหลือ 0.01% ในที่อยู่อาศัยราคาต่ำกว่า 7.0 ลบ./ยูนิต อยู่บ้าง

- ข้อมูล backlog (17.6 พันลบ.) และ available for sale (88.0 พันลบ.) เป็นกลุ่มราคา ต่ำกว่า 7.0 ลบ. ที่ 53% และ 46% ของมูลค่ารวม

- SIRI ประเมินสินค้ากลุ่ม 3-7 ลบ./ยูนิต เป็นสัดส่วนการโอนราว 35% ของเป้าโอนรวมปีนี้ ซึ่งน่าจะได้ประโยชน์จากมาตรการนี้อยู่บ้าง

• มีโอกาสเห็นการทำ joint venture ทั้งในโครงการ low-rise และ condo ทำให้ยังมีโอกาสของ extra gain ที่เกิดขึ้นเมื่อขาย landbank เข้าโครงการ JV โดยคาดเห็น extra gain ที่อาจเกิดขึ้นใน 2Q-4Q24F อีกราว 200-250 ลบ.

ความเห็นและคำแนะนำ

- เราคาด story ใน 2Q24F ยังดี ถึงแม้สถานการณ์ตลาดรวมไม่ดีนัก โดย i) มีโอกาสที่ 2Q24F ทั้ง presale และ transfer โต y-y, q-q ทำให้แนวโน้ม Norm. profit มีโอกาสเพิ่ม q-q ถึงแม้ฐานสูง ii) มีแผนเปิดตัว brand ใหม่ทั้ง low-rise (brand ELSE) และ condo (brand PYNN) รวมถึงโครงการ highlight; The Standard Residences Hua Hin มูลค่า 4.7 พันลบ.

- ประมาณการ Norm. profit 2024F ของ KSS ที่ 4.7 พันลบ. (-11% y-y) มีโอกาส upside 5-10% หรือเป็นตัวเลขใกล้เคียงปี 2023 ที่ราว 5.1 พันลบ. จากแนวโน้มการโอนที่ดีกว่าใน KSS assumption ในขณะที่กำไรสุทธิ 2024F มี upside เช่นกัน และคาดทำให้ลดลงจากปี 2023 ที่ราว 6.1 พันลบ. ไม่มากนัก

- คง TP24F ที่ 2.20 บาท/หุ้น คงคำแนะนำ Buy มอง story ช่วงสั้นยังดีกว่ากลุ่มฯ รวมถึงแผน business direction ปี 2024F ที่ aggressive กว่าคู่แข่ง เป็นโอกาสของการเพิ่ม market share และมีโอกาสของ upside ต่อประมาณการกำไรสุทธิในปี 2024F ได้ จุดเด่นของ SIRI ยังมาจากฐานลูกค้า SIRI ในกลุ่ม low-rise ตลาดบน ที่ยังมีกำลังซื้อดีกว่ากลุ่มอื่น และเป็นกลุ่มที่มี % GPM สูง

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

'ทิเบต' แหล่งเรียนรู้ประวัติศาสตร์ พาสัมผัสธรรมชาติบริสุทธิ์

ทิเบต (Tibet) หรือเขตปกครองตนเองซีจ้าง (Xizang) ในประเทศจีน ที่ใครหลายคนรู้จักกันดีว่าเป็น “ดินแดนหล...

สุลต่าน CEO ฉลอง 50 ปี มาเลย์-จีน | กันต์ เอี่ยมอินทรา

เมื่อปลายเดือนก่อนมาเลเซีย และจีนฉลองความสัมพันธ์ครบรอบ 50 ปี สถาปนาความสัมพันธ์ทางการทูต ซึ่งก็ประจ...

ปัญญาประดิษฐ์ AI กับสิ่งที่คนไทยต้องรับมือ

Siri เวอร์ชั่นใหม่ช่วยเราตอบข้อความหรืออีเมล รวมทั้งสรุปย่อยอะไรที่ยาวๆ ไปถึงขนาดแนะนำระดับความสุภาพ...

อสังหาฯวิกฤติหนักรอบทศวรรษ‘รีเจกต์เรต-ดอกเบี้ย-น้ำท่วม’ทุบตลาดติดลบ 20%

ประเสริฐ แต่ดุลยสาธิต นายกสมาคมอาคารชุดไทย กล่าวว่า ตลาดอสังหาริมทรัพย์ไทยไตรมาส 4 ปี 2567 ยังคงเผชิ...

ยอดวิว