วิเคราะห์หุ้นรายตัว : บล.โกลเบล็ก KLINIQ - ซื้อ

วันที่ส่ง: 15/05/2024 - ผู้เขียน: กรุงเทพธุรกิจ

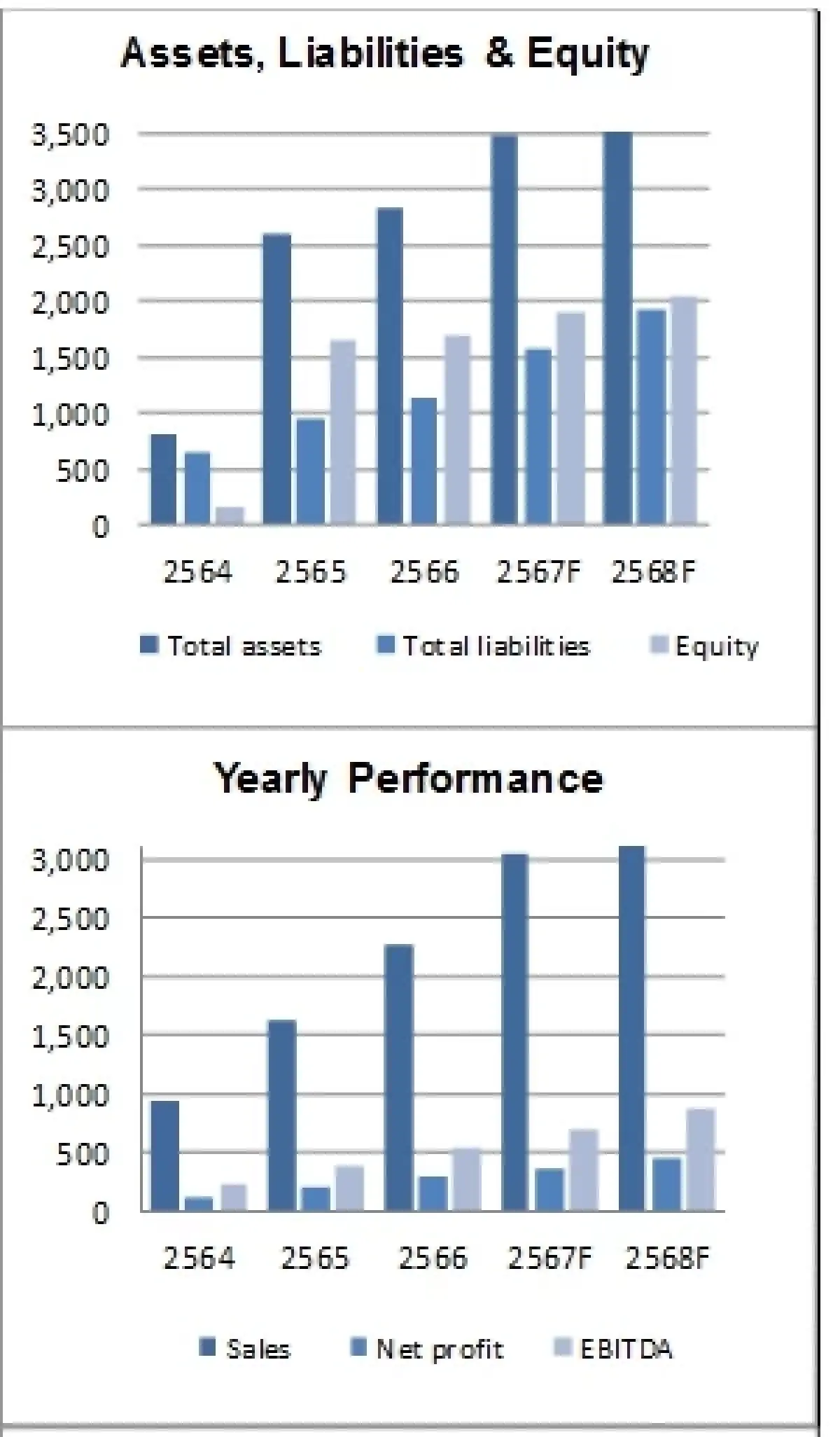

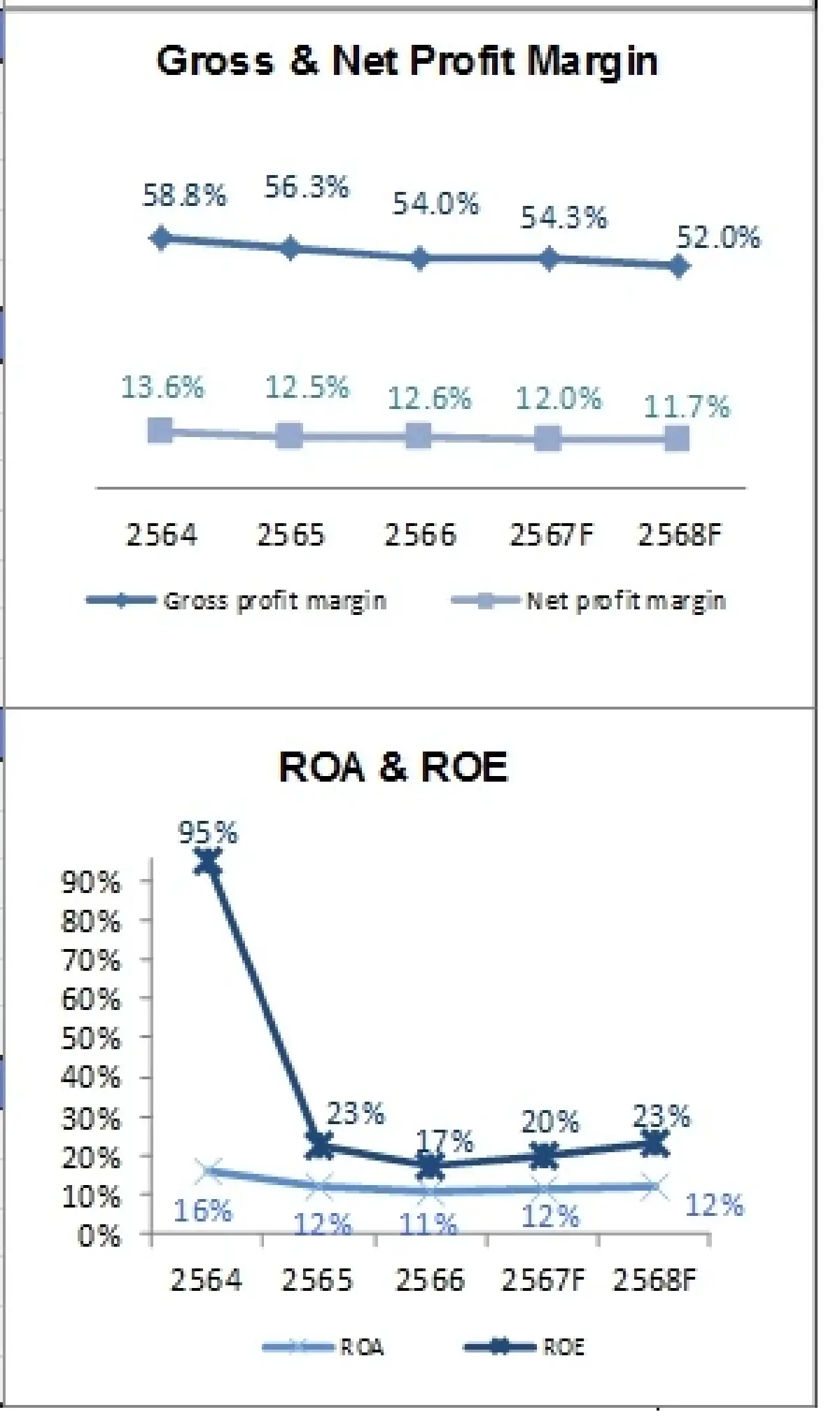

จากการเติบโตของยอดขายสาขาเดิม (SSSG) +16%YoY เติบโต YoY ตามจำนวนผู้ใช้บริการที่เพิ่มขึ้น รวมถึงการเพิ่มบริการที่ครอบคลุม โต QoQ จากการเปิดสาขาใหม่รวม 10 สาขาแบ่งเป็นแบรนด์ L.A.B.X จำนวน 5 สาขา แบรนด์ The KLINIQUE จำนวน 5 สาขา สิ้นงวด 1Q67 มีสาขารวมจำนวน 65 สาขา มีอัตรากำไรขั้นต้น(%GPM) ที่ระดับ 50.4% (1Q66=54.8% 4Q66=53.0%) น้อยกว่าคาดที่ 52.3% มีสาเหตุหลักจาก 1) การเปิดสาขาใหม่ ทำให้ต้องรับรู้ต้นทุนในการเตรียมเปิดสาขา เช่นค่าเช่า และค่าแพทย์ 2) การเติบโตของรายได้ THE KLINIQUE SURGERY CENTER และ L.A.B.X ที่เพิ่มขึ้น ซึ่งมี %GPM ต่ำกว่าแบรนด์ THE KLINIQUE มี %SG&A ที่ระดับ 37.3% ดีกว่าคาดที่ 38.3% สาเหตุหลักจากไม่มีค่าใช้จ่ายโบนัสพนักงานจำนวนมากเหมือนในงวด 4Q66 และแบรนด์ L.A.B.X แบรนด์ THE KLINIQUE SURGERY CENTER มีอัตราส่วนค่าใช้จ่ายในการขายที่ต่ำกว่าแบรนด์ THE KLINIQUE ส่งผลให้บริษัทมีกำไรสุทธิเท่ากับ 75 ลบ. -3%QoQ, +9%YoY คิดเป็นอัตรากำไรสุทธิที่ 10.9% ลดลง QoQ, YoY จาก 11.9% ใน 4Q66 และ 13.5% ใน 1Q66 โดยกำไรงวด 1Q67 คิดเป็น 21% ของประมาณการกำไรทั้งปี

• งวด 2Q67F คาดรายได้เติบโต QoQ, YoY: คาดการณ์รายได้จากการขาย และบริการจะเติบโต QoQ, YoY จากยอดขายสาขาเดิม และยอดขายสาขาใหม่ คาดอัตรากำไรขั้นต้น (%GPM) จะปรับตัวดีขึ้น QoQ เนื่องจากใน 2Q67 ไม่มีค่าใช้จ่ายในการเตรียมเปิดสาขาจำนวนมาก อย่างในงวด 1Q67 โดยบริษัทมีแผนเปิดสาขาใหม่ราว 2-3 สาขา แต่ %GPM จะลดลง YoY เนื่องจากสัดส่วนรายได้ของแบรนด์ L.A.B.X และ THE KLINIQUE SURGERY CENTER ที่เพิ่มขึ้น

• คงประมาณการกำไรสุทธิปี 67 ที่ 365 ลบ. เติบโต 27%YoY ทำระดับสูงสุดใหม่: คงคาดการณ์รายได้จำนวน 3,046 ลบ. เติบโต 33%YoY (สอดคล้องกับที่บริษัทตั้งเป้ารายได้ที่ 3 พันลบ.) ขณะที่ในปี 2021-2030 คาดอุตสาหกรรมเติบโตเฉลี่ย(CAGR) 10% ต่อปี (Source: GRAND VIEW RESEARCH) เติบโตมากกว่าอุตสาหกรรม มาจากการเติบโตของยอดขายสาขาเดิมที่มีจำนวน 55 สาขา และการเติบโตจากการเปิดสาขาใหม่จำนวน 20 สาขา แบ่งเป็นแบรนด์ THE KLINIQUE 10 สาขา และ L.A.B.X 10 สาขา งวด 1Q67 เปิดแล้ว 10 สาขา ประกอบกับการเติบโตของรายได้ศูนย์ศัลยกรรม ที่มีความโดดเด่นเรื่องการทำหน้าอกและการทำจมูก รวมถึงการให้บริการศัลยกรรมใหม่ๆเพิ่มเติม เช่น ยุบโหนก ตัดกราม (Bone Surgery) ดึงหน้า ปลูกผม และเมื่อปลายปี 66 บริษัทได้เปิดแบรนด์ใหม่ ชื่อ L’CLINIC เป็น segment รองลงมาจากแบรนด์ L.A.B.X เนื่องจากบริษัทเล็งเห็นว่าตลาดมีการเติบโต เราใช้สมมติฐาน %GPM ที่ระดับ 54.3% ปรับตัวเพิ่มขึ้นเล็กน้อยเมื่อเทียบกับปี 66 ที่คาดว่ามี %GPM 54.2% ส่งผลให้คาดกำไรสุทธิ เท่ากับ 365 ลบ. +27%YoY ทำระดับสูงสุดใหม่ต่อเนื่อง

• คงคำแนะนำ “ซื้อ” ราคาเหมาะสมปี 67 เท่ากับ 46.50 บาท: ฝ่ายวิจัยมีมุมมองบวกต่อผลการดำเนินงานในอนาคตของบริษัท เนื่องจากธุรกิจของบริษัท อยู่ในอุตสาหกรรมที่เติบโต เราประเมินราคาเหมาะสมด้วยวิธี PEG Ratio ที่ 1 เท่า เพื่อสะท้อนถึงการเติบโตของผลประกอบการ โดยคาดว่ากำไรปี 67 จะเติบโต 27% YoY และคาดการณ์กำไรต่อหุ้นปี 67 เท่ากับ 1.66 บาทต่อหุ้น ทำให้ได้ราคาเหมาะสมปี 67 เท่ากับ 46.50 บาท ราคาเหมาะสมมีอัพไซต์จากราคาปัจจุบันราว 22% ขณะที่คาดการณ์อัตราผลตอบแทนเงินปันผล (Dividend Yield) ในอนาคตราว 3.5% ต่อปี เราจึงคงคำแนะนำ “ซื้อ”

ปัจจัยเสี่ยง :

1. การแข่งขันที่รุนแรงในธุรกิจเสริมความงาม

2. การพึ่งพิงบุคลากรทางการแพทย์

3. การพึ่งพิงธุรกิจในช่องทางห้างสรรพสินค้าเป็นหลัก

4. การเปลี่ยนแปลงพฤติกรรมของผู้บริโภค

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

ลมพายุใหญ่ทำให้หลายอย่างในสหรัฐชัดขึ้น

นอกจากจะทำความเสียหายร้ายแรงในรัฐฟลอริดาแล้ว พายุเฮลีนยังพัดต่อไปทำความเสียหายร้ายแรงในรัฐอื่นอีกด้ว...

นายกฯ อิสราเอลชี้ สังหารผู้นำฮามาส ‘จุดเริ่มต้นยุติสงครามกาซา’

สำนักข่าวเอเอฟพีรายงาน ตามที่กองทัพอิสราเอลแถลงว่า หลังจากไล่ล่ามาอย่างยาวนาน กองทัพก็ “ขจัด นายยาห์...

ทุกคะแนนมีค่า ‘แฮร์ริส-ทรัมป์’ เดินสายให้สัมภาษณ์ขยายฐานเสียง

สำนักข่าวเอพีรายงาน เมื่อไม่กี่วันก่อน คามาลา แฮร์ริส ให้สัมภาษณ์ชาร์ลามาญ (Charlamagne tha God) เจ้...

เปิดประสบการณ์เยือน ‘กัมพูชา’ ครั้งแรกของนักการทูตแรกเข้า (3) | World Wide View

เสียมราฐ เป็นจังหวัดสำคัญทางทิศตะวันตกเฉียงเหนือของกัมพูชา หลาย ๆ คนรู้จักในฐานะที่ตั้งของนครวัดและโ...

ยอดวิว