วิเคราะห์หุ้นรายตัว : บล.โกลเบล็ก XO “ซื้อเมื่ออ่อนตัว”

วันที่ส่ง: 02/09/2023 - ผู้เขียน: กรุงเทพธุรกิจ

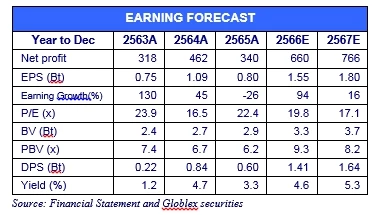

- รายงานกำไร 2Q66 ที่ 212.8 ลบ. เติบโต 121%QoQ และเติบโต 125%YoY เนื่องจากยอดขายทวีปอเมริกาและยุโรปปรับตัวขึ้น : บริษัทมีรายได้ 2Q66 ที่ 616 ลบ. เติบโต 56%QoQ และเติบโต 57%YoY โดยรายได้เติบโตจากคำสั่งซื้อใหม่ในทวีปอเมริกาและคำสั่งซื้อจากยุโรปที่เพิ่มขึ้น 396% และ 26% จากช่วงเดียวกันของปีก่อน นอกจากนี้ยังได้ผลบวกจากการปรับเพิ่มราคาขายขึ้นอีก 8-12% (ทยอยปรับราคาระหว่าง 1Q66-3Q66) ขณะที่ %GPM ปรับตัวขึ้นจาก 44.3% สู่ 48.2% ตามการปรับเพิ่มราคาขายและการใช้กำลังการผลิตที่เพิ่มขึ้น ขณะที่ต้นทุนวัตถุดิบทั้งน้ำตาล พริก และกระเทียมทรงตัวใกล้เคียงไตรมาสก่อนเนื่องจากการล็อกราคาล่วงหน้าไว้แล้ว ด้านสัดส่วนค่าใช้จ่ายในการขายและบริหารต่อยอดขายปรับตัวลงจาก 17.9% ใน 1Q66 สู่ 12.9% เนื่องจากการเติบโตของรายได้สูงกว่าการเติบโตของค่าใช้จ่าย ทั้งนี้ บริษัทรายงานกำไร 1H66 ที่ 309.3 ลบ. เติบโต 62.8%YoY และคิดเป็น 62% ของประมาณการเดิมที่ 496 ลบ.

- คาดผลประกอบการ 3Q66 ทรงตัวในระดับสูงใกล้เคียง 2Q66 จากคำสั่งซื้อทวีปอเมริกาหนุน : ฝ่ายวิจัยคาดว่ารายได้ 3Q66 จะอยู่ที่ระดับ 610-630 ลบ. ใกล้เคียง 2Q66 แต่เติบโตอย่างมีนัยสำคัญ YoY เนื่องจาก Distributor รายใหม่ในสหรัฐ แคนาดา และเม็กซิโกมีการส่งคำสั่งซื้อเข้ามาต่อเนื่อง ขณะที่คำสั่งซื้อจากยุโรปฟื้นตัวดีกว่าที่คาดไว้แม้ว่าจะมีการเปิดประเทศและประชาชนเริ่มเดินทางท่องเที่ยวก็ตาม ด้าน %GPM คาดจะทรงตัวในระดับสูง 48-49% เนื่องจากอัตราการใช้กำลังการผลิตที่เพิ่มขึ้นทำให้มี Economies of Scales อีกทั้งบริษัทได้ล็อกต้นทุนพริก กระเทียม และน้ำตาลไปถึงกลางปี 67 แล้ว ทั้งนี้ผู้บริหารได้ปรับเพิ่มเป้ายอดขายปี 66 จาก 1.75 พันลบ. สู่ 2.0-2.1 พันลบ.ซึ่งเพิ่มขึ้นจากการเติบโต 20%YoY สู่ 40-45%YoY จากแรงหนุนของคำสั่งซื้อจากทวีปอเมริกาหลังได้ Distributor รายใหม่

- ปรับเพิ่มประมาณการกำไรปี 66 จาก 496 ลบ.สู่ 660 ลบ. เพิ่มขึ้น 33% จากประมาณการเดิม : ฝ่ายวิจัยปรับเพิ่มประมาณการรายได้ปี 66 จาก 1.75 พันลบ. สู่ 2.10 พันลบ.เติบโต 45%YoY เนื่องจากมีการออกงานแสดงสินค้า 15-22 งานต่อปีเพื่อหาลูกค้าใหม่ และคาดว่าคำสั่งซื้อจาก Distributor ในสหรัฐ แคนาดา และเม็กซิโกจะเติบโตอย่างมีนัยสำคัญ พร้อมปรับเพิ่มสมมติฐานอัตรากำไรขั้นต้นจาก 45% สู่ 47% (GPM1H66 อยู่ที่ 46.7% และ GPM2Q66 อยู่ที่ 48.2%) เนื่องจากการปรับเพิ่มราคาไม่ได้ทำให้คำสั่งซื้อชะลอลงแต่กลับเร่งตัวขึ้นเนื่องจากมีความต้องการบริโภคจากทวีปยุโรปและอเมริกา นอกจากนี้บริษัทได้ล็อกราคาต้นทุนพริก กระเทียม และน้ำตาลไปจนถึงกลางปี 67 แล้ว โดยราคาน้ำตาลที่ปรับตัวขึ้นส่งผลกระทบต่อบริษัทจำกัดเนื่องจากคิดเป็นสัดส่วนต้นทุนเพียง 8% ของต้นทุนการผลิต ทั้งนี้ บริษัทใช้น้ำเชื่อมในการผลิตซึ่งราคาปรับตัวขึ้นน้อยกว่าราคาน้ำตาล ส่งผลให้เราปรับเพิ่มประมาณการกำไรปี 66 จาก 496 ลบ. สู่ 660 ลบ.เพิ่มขึ้น 33% จากประมาณการเดิมและเติบโต 94%YoY โดยคาดว่า 2H66 รายได้และกำไรจะเติบโตเมื่อเทียบกับ 1H66

- ปรับคำแนะนำจาก “ซื้อ” เหลือ “ซื้อเมื่ออ่อนตัว” พร้อมปรับเพิ่มราคาเหมาะสมสู่ 33.40 บาท : ฝ่ายวิจัยประเมินราคาเหมาะสมด้วยวิธี Prospective PE โดย PE เพิ่มขึ้นจาก 16.0 เท่าสู่ 21.5 เท่าซึ่งเป็นค่าเฉลี่ย PE Ratio ย้อนหลัง 1 ปี และคาดกำไรต่อหุ้นปี 66 ที่ 1.55 บาทต่อหุ้น ได้ราคาเหมาะสมที่ 33.40 บาทเพิ่มขึ้นจาก 18.70 บาทต่อหุ้น โดยราคาเหมาะสมที่ประเมินได้ใกล้กับราคาเหมาะสมเราจึงปรับคำแนะนำจาก “ซื้อ” เป็น “ซื้อเมื่ออ่อนตัว”

ความเสี่ยง

i) ราคาวัตถุดิบปรับตัวขึ้น

ii) ยุโรปเผชิญกับค่าครองชีพแพงจากต้นทุนพลังงานปรับตัวขึ้น

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

ลมพายุใหญ่ทำให้หลายอย่างในสหรัฐชัดขึ้น

นอกจากจะทำความเสียหายร้ายแรงในรัฐฟลอริดาแล้ว พายุเฮลีนยังพัดต่อไปทำความเสียหายร้ายแรงในรัฐอื่นอีกด้ว...

นายกฯ อิสราเอลชี้ สังหารผู้นำฮามาส ‘จุดเริ่มต้นยุติสงครามกาซา’

สำนักข่าวเอเอฟพีรายงาน ตามที่กองทัพอิสราเอลแถลงว่า หลังจากไล่ล่ามาอย่างยาวนาน กองทัพก็ “ขจัด นายยาห์...

ทุกคะแนนมีค่า ‘แฮร์ริส-ทรัมป์’ เดินสายให้สัมภาษณ์ขยายฐานเสียง

สำนักข่าวเอพีรายงาน เมื่อไม่กี่วันก่อน คามาลา แฮร์ริส ให้สัมภาษณ์ชาร์ลามาญ (Charlamagne tha God) เจ้...

เปิดประสบการณ์เยือน ‘กัมพูชา’ ครั้งแรกของนักการทูตแรกเข้า (3) | World Wide View

เสียมราฐ เป็นจังหวัดสำคัญทางทิศตะวันตกเฉียงเหนือของกัมพูชา หลาย ๆ คนรู้จักในฐานะที่ตั้งของนครวัดและโ...

ยอดวิว