สถานะ เศรษฐกิจมหภาค ของไทย | ศุภวุฒิ สายเชื้อ

วันที่ส่ง: 18/09/2023 - ผู้เขียน: กรุงเทพธุรกิจ

จึงจะเป็นการบริหารจัดการด้านอุปสงค์ หรือ Demand Management โดยมีแนวคิดว่า ในระยะสั้นที่มีความไม่แน่นอนสูงนั้น อาจทำให้ผู้บริโภคและนักลงทุน ขาดความมั่นใจ

รัฐบาลจึงสมควรที่จะเข้ามาแทรกแซงและสร้างความมั่นใจให้กับเศรษฐกิจโดยรวม โดยการเข้ามากระตุ้นและเติมการบริโภคและการลงทุนให้เพียงพอ โดยการยอมขาดดุลงบประมาณ

กล่าวคือ รัฐบาลต้องยอมใช้จ่ายเกินตัวในปัจจุบันเพื่อให้จีดีพีขยายตัวในอนาคต อันจะทำให้รัฐบาลสามารถจัดเก็บภาษีเพิ่มขึ้นในอนาคตได้ และสัดส่วนของหนี้สาธารณะต่อจีดีพีก็จะไม่เพิ่มขึ้นอีกด้วย

ที่สำคัญคือ จะเป็นการช่วยแก้ปัญหาของประชาชนที่ตกงานและธุรกิจที่ยอดขายสินค้าตกต่ำ ให้สามารถหลีกเลี่ยงความยากลำบากทางเศรษฐกิจที่เป็นปัญหาเฉพาะหน้า

ดังนั้น โดยปกติแล้ว เมื่อรัฐบาลนำเสนอแนวทางในการกระตุ้นเศรษฐกิจ โดยยอมขาดดุลงบประมาณมากขึ้น ก็มักจะมีการตอบรับที่ดีจากภาคธุระกิจและประชาชน

แต่ในเชิงของการมองเศรษฐกิจมหภาคนั้น จะต้องมีอย่างน้อย 4 คำถามที่ตามมาคือ

1.ปัจจุบันรัฐบาลขาดดุลงบประมาณมากเกินเหมาะสมแล้วหรือไม่ กล่าวคือการขาดดุลงบประมาณนั้นคิดเป็นสัดส่วนของจีดีพี และระดับหนี้สาธารณะต่อจีดีพีปัจจุบันนั้น ค่อนข้างจะสูงเกินไปหรือไม่

คำตอบคือการขาดดุลงบประมาณต่อปีเมื่อเปรียบเทียบกับจีดีพีที่ประมาณ 600,000-700,000 ล้านบาท หรือ 3.0-3.5% ของจีดีพีนั้น ค่อนข้างสูง แต่ระดับของหนี้สาธารณะต่อจีดีพีที่ประมาณ 62% ของจีดีพีนั้น ยังไม่สูงมากนัก

แปลว่า ปัจจัยนี้ ไม่น่าจะทำให้เกิดความเป็นห่วง (และทำให้การคาดการณ์ความเสี่ยงหรือ risk premium) เพิ่มขึ้น เกี่ยวกับประเด็นนี้มากนักในระยะสั้น (แต่ต้องไม่ทำบ่อย)

2.การใช้จ่ายของภาครัฐนั้น จะมุ่งเน้นการกระตุ้นการบริโภคหรือจะกระตุ้นการลงทุน ซึ่งแน่นอนว่าเสียงส่วนใหญ่คงอยากให้มุ่งเน้นการกระตุ้นการลงทุนที่ทำให้อุปสงค์ปัจจุบันเพิ่มขึ้นและอุปทานในอนาคตเพิ่มขึ้นด้วย

กล่าวคือ การกระตุ้นการลงทุนน่าจะช่วยทำให้การขยายตัวทางเศรษฐกิจจะมีความยั่งยืนและต่อเนื่องมากกว่าการกระตุ้นการบริโภค

3.การใช้จ่ายของภาครัฐนั้น มีความคุ้มค่าและตรงเป้าเพียงใด

4.ความเหมาะสมของการกระตุ้นเศรษฐกิจของภาครัฐ เมื่อประเมินจากสภาวะการณ์ทางเศรษฐกิจมหภาคของประเทศ ณ ปัจจุบัน ซึ่งตรงนี้จะต้องขอนำเอาสมการทางเศรษฐกิจมาขยายความดังนี้

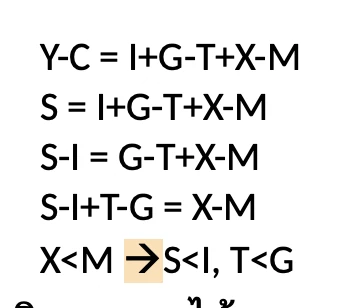

Y = E คือ C+I+G-T+X-M

แปลว่ารายได้ (Y) เท่ากับรายจ่าย (Expenditure หรือ E) ได้แก่ การใช้จ่ายเพื่อ การบริโภค ( C ) การลงทุน (I) การใช้จ่ายสุทธิของภาครัฐ (G-T) และการส่งออกสุทธิ (X-M) หากปรับสมการดังกล่าง ดังปรากฏข้างล่าง

แปลว่า Y-C หรือส่วนเกินของรายได้จากการบริโภค คือการออม (S) และหากการออมน้อยกว่าการลงทุน (I) ก็แปลว่าภาคเอกชนใช้จ่ายเกินตัว และหากภาครัฐก็ใช้จ่ายกินตัว (T<G) ทั้งประเทศก็จะใช้จ่ายเกินตัว แปลว่า ส่งออกสินค้าและบริการสุทธิก็จะติดลบ (X<M) กล่าวคือประเทศ ใช้จ่ายเกินตัว เห็นได้จากการขาดดุลบัญชีเดินสะพัด

ประเทศไทยนั้น ภาครัฐใช้จ่ายเกินตัวอยู่นานแล้ว แต่เศรษฐกิจโดยรวม ไม่ได้ใช้จ่ายเกินตัวในช่วงปี 2014 ถึง 2020

เพราะในช่วงดังกล่าว ประเทศไทยเกินดุลบัญชีเดินสะพัดมาโดยตลอดเป็นจำนวนมาก คือ เฉลี่ย 30,640 ล้านเหรียญต่อปีในช่วง 7 ปีดังกล่าว

แม้แต่ในปี 2020 ที่โควิดระบาดก็ยังเกินดุลบัญชีเดินสะพัดเท่ากับ 20,930 ล้านเหรียญ แต่ในปี 2021 ไทยขาดดุล 10,650 ล้านเหรียญ และปี 2022 ขาดดุลอีก 14,710 ล้านเหรียญ ส่วนครึ่งแรกปีนี้ (2023) เกินดุลเพียง 1,600 ล้านเหรียญ และเดือนกรกฎาคมกลับมาขาดดุล 400 ล้านเหรียญ

แปลว่าเศรษฐกิจไทยในช่วง 2 ปีครึ่งที่ผ่านมา อุปสงค์สูงกว่าอุปทาน ประเทศโดยรวมใช้จ่ายพอดีตัว ใน 7 เดือนแรกของปีนี้ อุปสงค์ พอๆ กับอุปทาน

ดังนั้น หากกระตุ้นเศรษฐกิจให้อุปสงค์เพิ่มขึ้น ก็จะเสี่ยงกับการขาดดุลบัญชีเดินสะพัด ซึ่งการขาดดุลเล็กน้อย และขาดดุลเพราะนำเข้าสินค้าทุน ก็จะเป็นสิ่งที่ดีสำหรับเศรษฐกิจ

เพราะการลงทุนที่เพิ่มขึ้นจะจ้างงานเพิ่มขึ้น และเพิ่มกำลังการผลิตในอนาคต รวมทั้งจะส่งออกสินค้าและบริการมากขึ้นด้วย อันจะไม่ทำให้การขาดดุลบัญชีในอนาคตเพิ่มขึ้น

แต่หากการขาดดุลงบประมาณที่เพิ่มขึ้น นำไปสู่การกระตุ้นการบริโภคเป็นหลัก ก็อาจทำให้เกิดการขาดดุลเพิ่มขึ้น ทั้งในส่วนของดุลบัญชีเดินสะพัดและดุลงบประมาณ ซึ่งเป็นสิ่งที่ต้องพึงระวังในยุคที่ดอกเบี้ยโลก (ที่กำหนดโดยสหรัฐอเมริกา) สูงถึง 5.5% ในขณะที่ดอกเบี้ยในประเทศไทยอยู่ที่ 2.25%

สภาวะดังกล่าวเพิ่มความเสี่ยงที่เงินบาทจะอ่อนค่าและเงินทุนจะไหลออก รวมทั้ง อาจเพิ่มความเสี่ยงที่เงินเฟ้อ จะปรับตัวขึ้นครับ.

คอลัมน์ เศรษฐศาสตร์+สุขภาพ

ดร.ศุภวุฒิ สายเชื้อ

ที่ปรึกษาสถาบันวิจัยภัทร

กลุ่มธุรกิจการเงินเกียรตินาคินภัทร

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

จับตา 48 ชั่วโมงอันตราย หลังระเบิดเลบานอน l World in Brief

รมต.เลบานอนเตือนระวังสถานการณ์บานปลายรุนแรง จากเหตุเพจเจอร์และวิทยุสื่อสารที่กลุ่มฮิซบอลเลาะห์ในเลบา...

‘อาเซียน’ หันใช้คิวอาร์โค้ดพุ่ง ดันภูมิภาคสู่ ‘สังคมไร้เงินสด’

นิกเคอิเอเชียรายงานว่า การชำระเงินด้วยคิวอาร์โค้ดเริ่มเป็นที่แพร่หลายในตลาดเกิดใหม่เมื่อหลายปีก่อน เ...

เปิดประสบการณ์เยือน ‘กัมพูชา’ ครั้งแรกของนักการทูตแรกเข้า

“กัมพูชา” ประเทศเพื่อนบ้านที่มีชายแดนติดกับไทย ซึ่งคนไทยสามารถเดินทางไปท่องเที่ยวได้อย่างง่ายดายทั้ง...

“สถานการณ์ตอนนี้ไม่ง่ายเลย” ข้อความแรกของซีอีโอใหม่ Nike ถึงพนักงาน

สำนักข่าวบลูมเบิร์ก รายงานวันนี้ (20 ก.ย.) ว่า เอลเลียต ฮิลล์ ผู้บริหารคนใหม่ของ Nike Inc., กล่าวต่อ...

ยอดวิว