วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ WHA ปรับเป้ายอดขายที่ดินนิคมฯ ปี 2567F เพิ่มสองครั้งช่วงไม่ถึงเดือน

วันที่ส่ง: 12/09/2024 - ผู้เขียน: กรุงเทพธุรกิจ

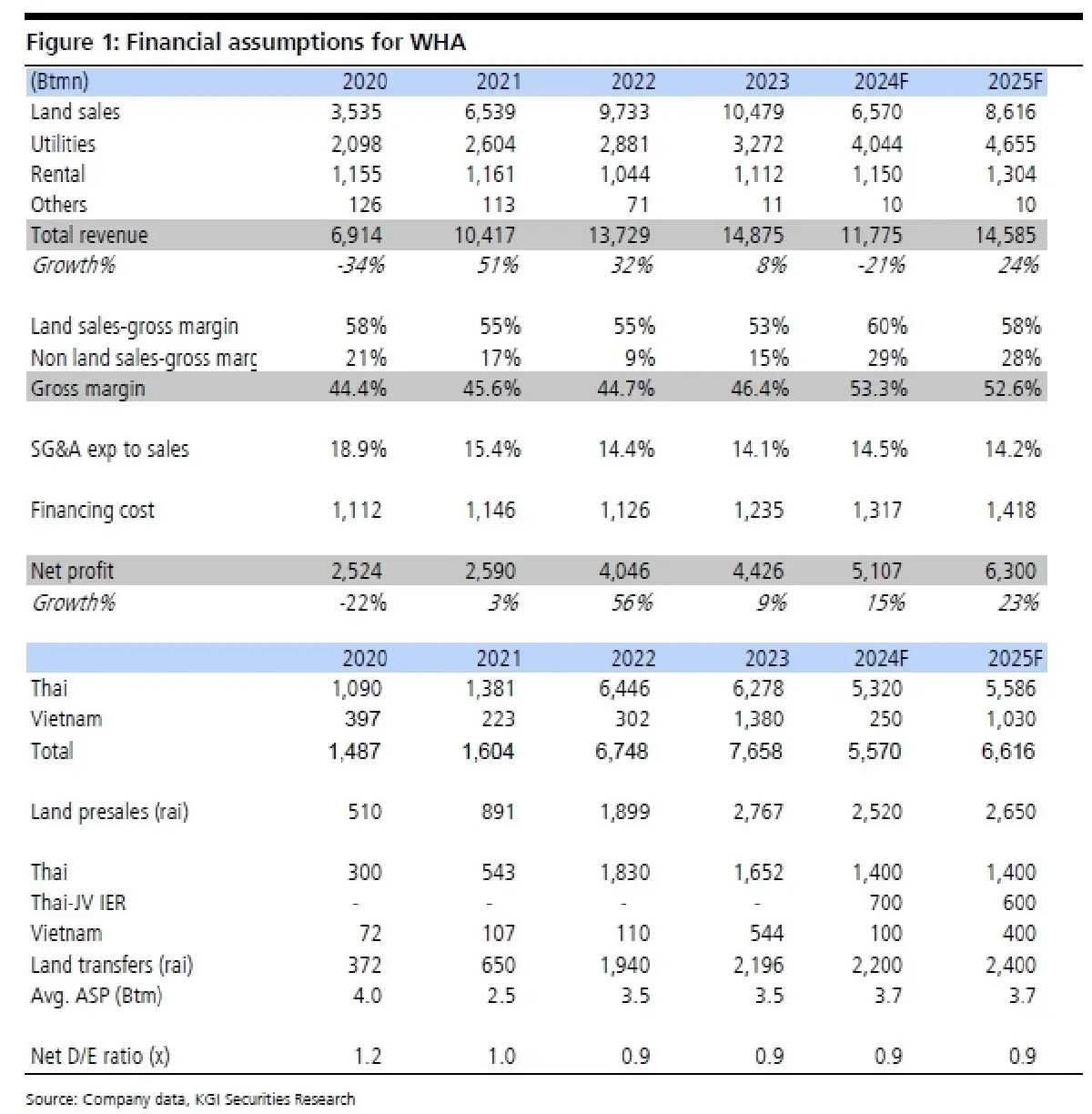

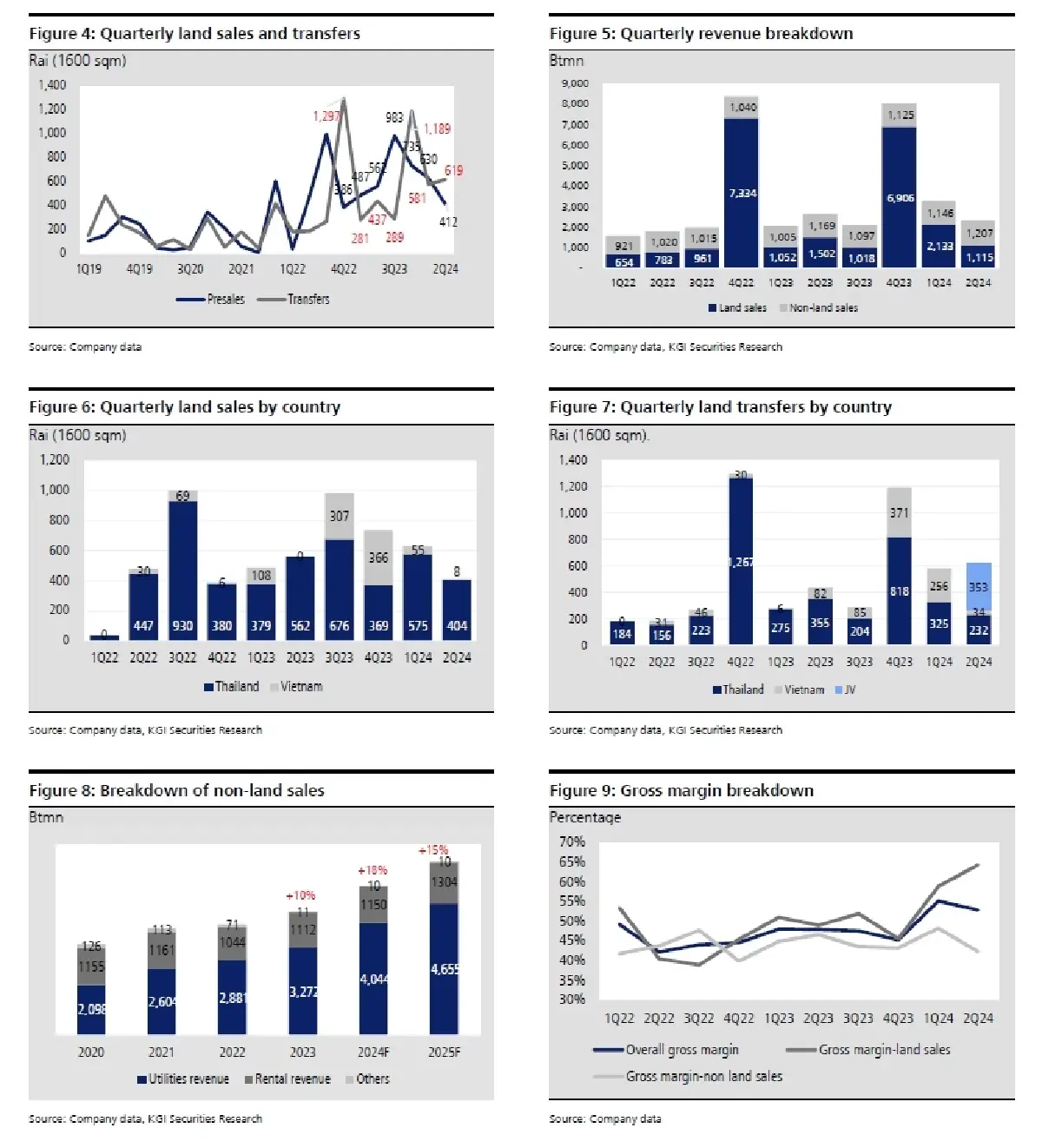

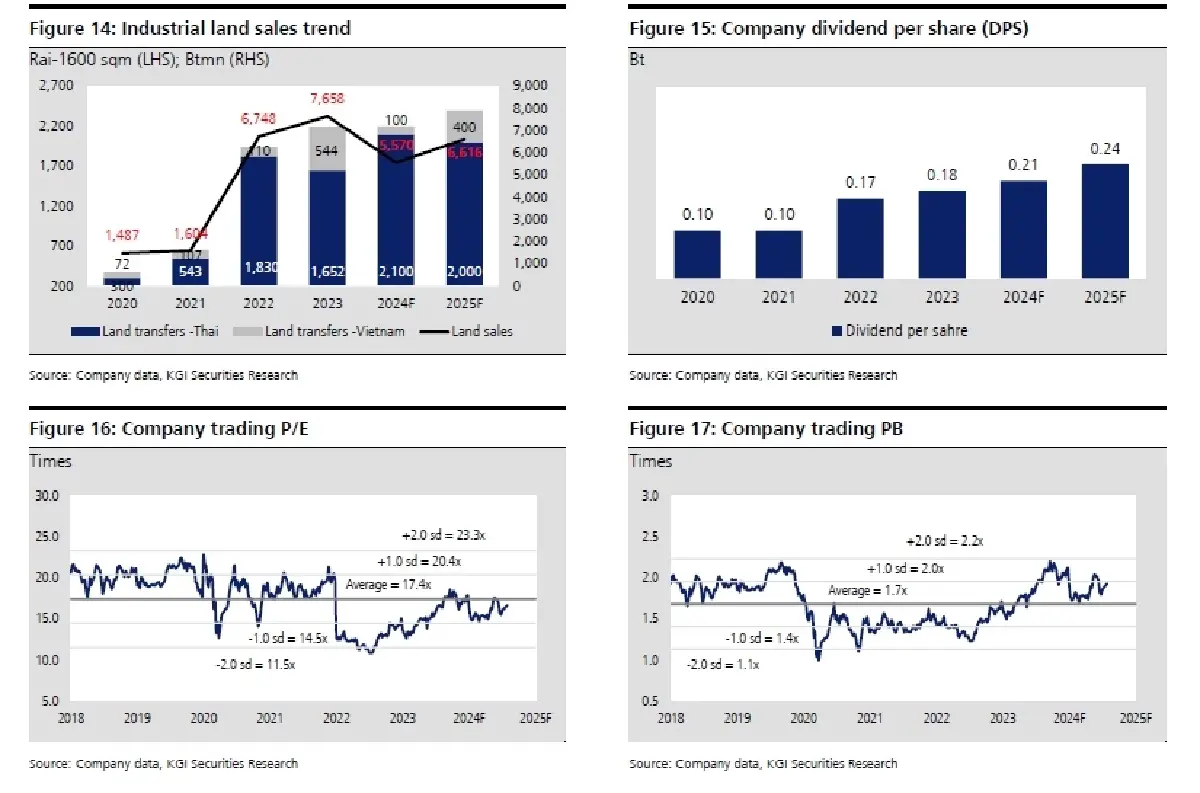

ขณะที่ บริษัทดังกล่าวกำลังเดินเรื่องซื้อที่ดินแปลงใหญ่อีกกว่า 600 ไร่ปีหน้า โดยจากที่ดินทั้งหมด 2.40 พันไร่จะอยู่ในไทย (979 ไร่ใน 1H67) และอีก 100 ไร่จะอยู่ในเวียดนาม (63 ไร่ใน 1H67) WHA มองอุปสงค์ในยอดขายที่ดินแข็งแรงจากการเข้ามาของเงินลงทุนต่างประเทศ (FDI) และการย้ายฐานการผลิตมาในไทยและเวียดนาม อย่างไรก็ดี เราคงประมาการยอดขายที่ดินปี 2567F-68F ไว้ที่ 2.50-2.60 พันไร่ต่อปี ขณะที่คาดการณ์ยอดการโอนที่ดินปี 2567F คงที่ราว 2.20 พันไร่ (ยอดโอน ฯ แล้ว 1.201 พันไร่ใน 1H67) เราปรับเพิ่มยอดโอนปีหน้าขึ้นเป็น 2.40 พันไร่ นอกจากนี้ ราคาขายที่ดินของ WHA ได้ปรับขึ้นมาหลายครั้งแล้วตั้งแต่ปีก่อนหนุนให้อัตรากำไรขั้นต้นของยอดขายที่ดินในประเทศไทยสูงขึ้นเป็นประวัติการณ์ที่ 63% ใน 1H67 ทั้งนี้ ณ สิ้นงวด 2Q67 ยอดขายที่ดินรอโอนกรรมสิทธิ์ (backlog) สูงอยู่ที่ 879 ไร่

การตอบโจทย์ลูกค้าได้ครบวงจรถือเป็นจุดแข็งหลักในการแข่งขัน

WHA เป็นผู้นำในการพัฒนานิคม ฯ อันดับ 1 ในไทย โดยมีศักยภาพเสนอบริการต่าง ๆ ครบวงจร ได้แก่

น้ำเพื่อการอุตสาหกรรม, จัดการน้ำเสีย, น้ำประปา, ไฟฟ้า, ก๊าซ NGD, สื่อสาร, สาธารณูปโภค เป็นต้น ถือ

เป็นจุดแข็งหลักในการดึงนักลงทุนต่างชาติเข้ามา ขณะที่ WHA กำลังพัฒนานิคม ฯ รูปแบบใหม่ ๆ ทั้งในไทยและเวียดนามโดยใช้แนวคิดสร้างเมืองเล็กแบบ township ในนิคม ฯ ซึ่งรวมการพัฒนาเพื่อการพาณิชย์และโครงการที่อยู่อาศัย โดยที่โครงการคอนโด ฯ ใหม่เพื่อให้เช่าจะมีการพัฒนาปีหน้าซึ่งตั้งเป้าเสร็จปลายปี 2569 อีกทั้งยังพัฒนาดิจิทัลเทคโนโลยีใหม่ ๆ เพื่อสร้าง synergy ในกลุ่มรวมถึงการสร้างผลิตภัณฑ์ที่มีมูลค่าเพิ่มให้แก่ลูกค้านอกจากนั้น การเปิดตัวโมบิลิกส์ (Mobilix) โซลูชันกรีนโลจิสติกส์ครบวงจรครั้งแรกของไทย ด้วยอีโคซีสเต็มของรถยนต์ไฟฟ้าเป็นอีกหนึ่งในแนวคิดริเริ่ม

คงประมาณการรายได้ธุรกิจให้บริการสาธารณูปโภคและให้เช่ารวมถึงส่วนแบ่งกำไรจากบริษัทร่วม

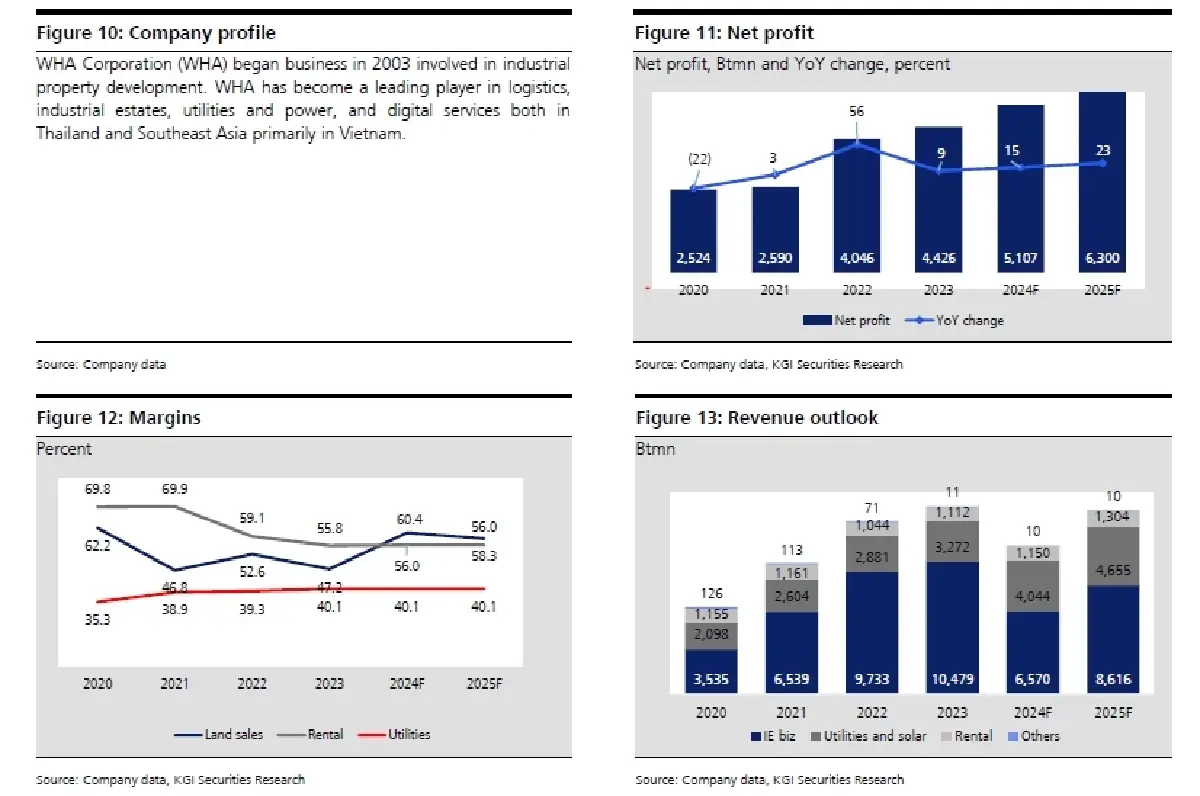

เราคงรายได้ไม่ใช่ธุรกิจนิคม ฯ เติบโต 18% YoY ปี 2567F และ 15% YoY ปี 2568F โดยธุรกิจน้ำ,ไฟฟ้าของ WHA อยู่ภายใต้บริษัทลูกคือ WHA Utilities & Power (WHAUP.BK/WHAUP TB)* ซึ่งเติบโตต่อเนื่อง ตามการขยายธุรกิจอย่างรวดเร็วของ WHA และยังคงแสวงหาโอกาสทางธุรกิจใหม่ ๆ นอกจากธุรกิจนิคม ฯ ขณะที่ สัญญาเช่าพื้นที่โกดังสินค้าใหม่ที่เซ็นแล้วมีอยู่ราว 3.37 หมื่นตร.ม. และมีพื้นที่รอการเซ็น 6.2251 หมื่นตร.ม. ใน 1H67 จากเป้าปีนี้ 2.00 แสนตร.ม. ทั้งนี้ เราคาดส่วนแบ่งกำไรจากบริษัทร่วมจะแข็งแกร่งตามยอดขายที่ดินสดใสจากนิคม WHA IER ซึ่งเป็น JV ร่วมกับ IRPC Plc (IRPC.BK/IRPC TB)* ที่ 700 ไร่ปี 2567F และ 600 ไร่ปี 2568F นอกจากนี้ การดำเนินงานโครงการ Gheco One และธุรกิจ SPP อื่น ๆ น่าจะพลิกฟื้นได้ใน 2H67F

Valuation & Action

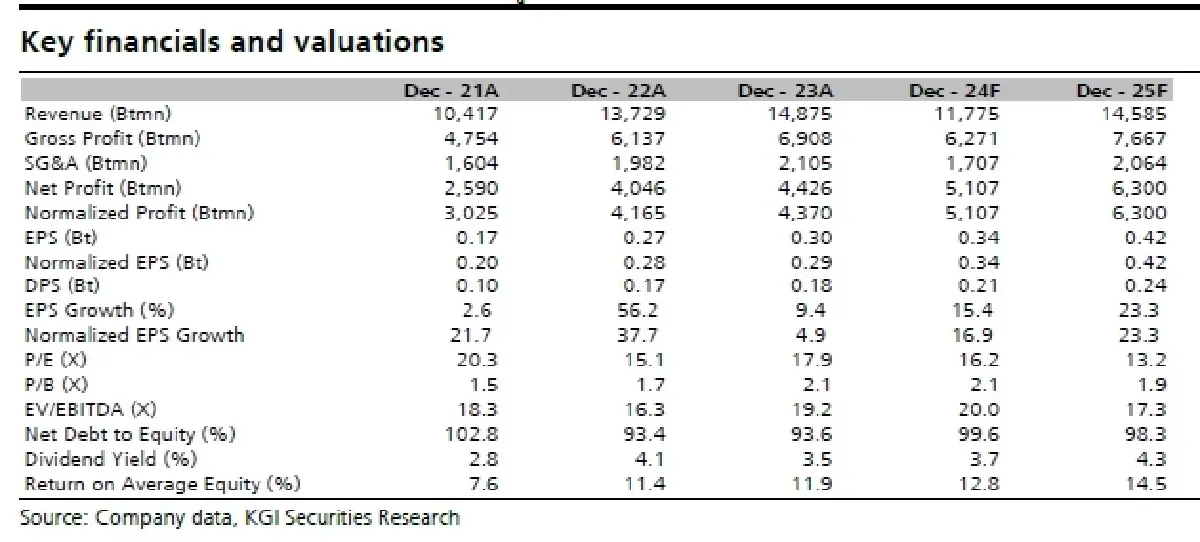

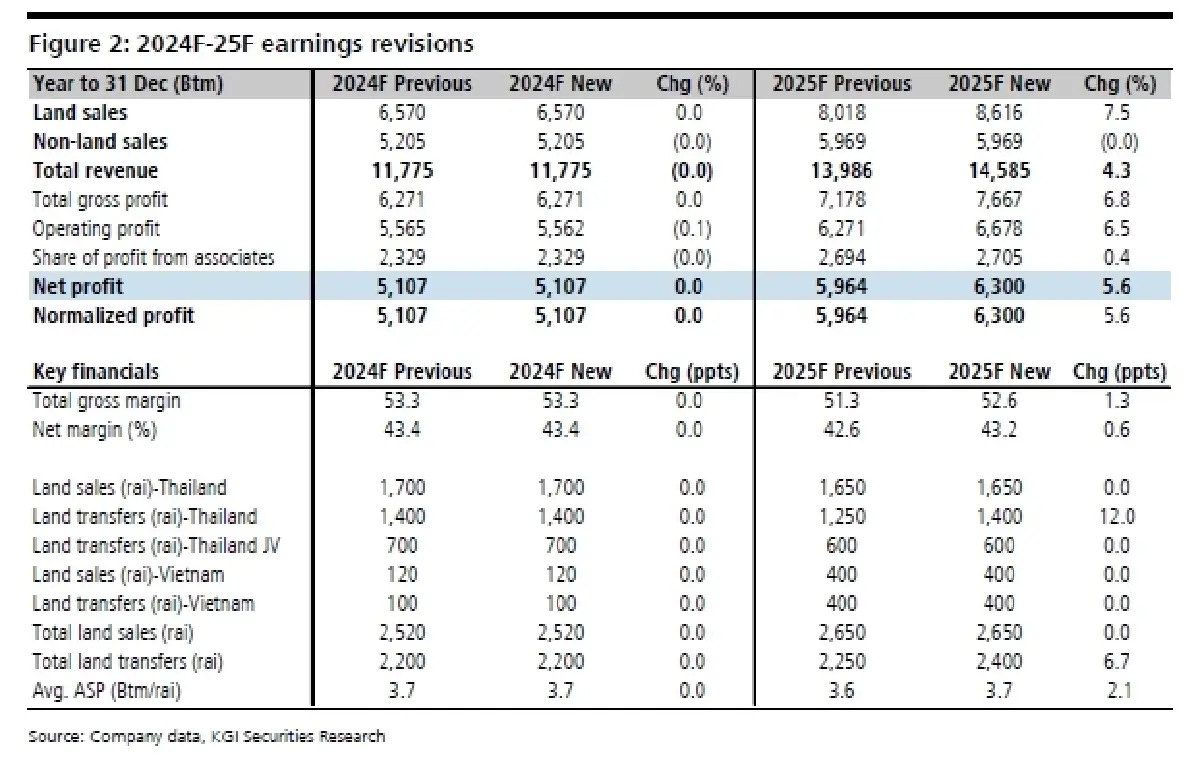

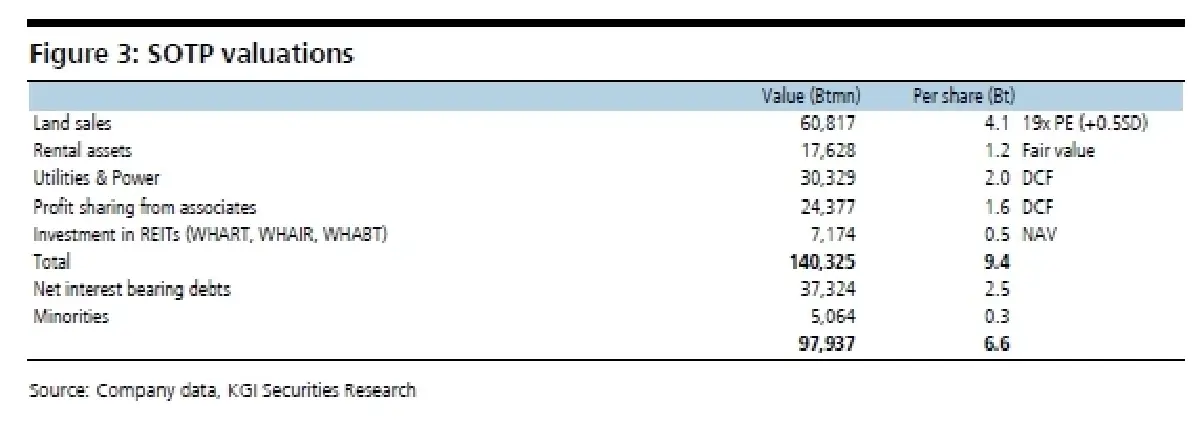

เราคงประมาณการกำไรปี 2567F แต่ปรับเพิ่มกำไรปี 2568F ขึ้น 6% ตามการโอนที่ดินมากขึ้น โดยกำไร

น่าจะโต 15% YoY ปีนี้และ 23% YoY ปี 2568F ทั้งนี้เราปรับเพิ่มราคาเป้าหมาย SOTP ใหม่ที่ 6.60 บาท

จากเดิม 6.20 บาท บนสมมติฐาน PE ของธุรกิจนิคม ฯ สูงขึ้นที่ +0.5 S.D (19x) และคงคำแนะนำซื้อ

Risks

ความรวดเร็วในอัตราการเติบโตของ GDP, การเพิ่มขึ้นของต้นทุนสาธารณูปโภคและค่าแรงงานขั้นต่ำ,

ความผันผวนของอัตราดอกเบี้ย และเงินลงทุนโดยตรงจากต่างประเทศ (FDI)

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

จับตา 48 ชั่วโมงอันตราย หลังระเบิดเลบานอน l World in Brief

รมต.เลบานอนเตือนระวังสถานการณ์บานปลายรุนแรง จากเหตุเพจเจอร์และวิทยุสื่อสารที่กลุ่มฮิซบอลเลาะห์ในเลบา...

‘อาเซียน’ หันใช้คิวอาร์โค้ดพุ่ง ดันภูมิภาคสู่ ‘สังคมไร้เงินสด’

นิกเคอิเอเชียรายงานว่า การชำระเงินด้วยคิวอาร์โค้ดเริ่มเป็นที่แพร่หลายในตลาดเกิดใหม่เมื่อหลายปีก่อน เ...

เปิดประสบการณ์เยือน ‘กัมพูชา’ ครั้งแรกของนักการทูตแรกเข้า

“กัมพูชา” ประเทศเพื่อนบ้านที่มีชายแดนติดกับไทย ซึ่งคนไทยสามารถเดินทางไปท่องเที่ยวได้อย่างง่ายดายทั้ง...

“สถานการณ์ตอนนี้ไม่ง่ายเลย” ข้อความแรกของซีอีโอใหม่ Nike ถึงพนักงาน

สำนักข่าวบลูมเบิร์ก รายงานวันนี้ (20 ก.ย.) ว่า เอลเลียต ฮิลล์ ผู้บริหารคนใหม่ของ Nike Inc., กล่าวต่อ...

ยอดวิว