วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ EGCO หุ้นมีโอกาสวิ่งขึ้นหรือไม่…?

วันที่ส่ง: 05/09/2024 - ผู้เขียน: กรุงเทพธุรกิจ

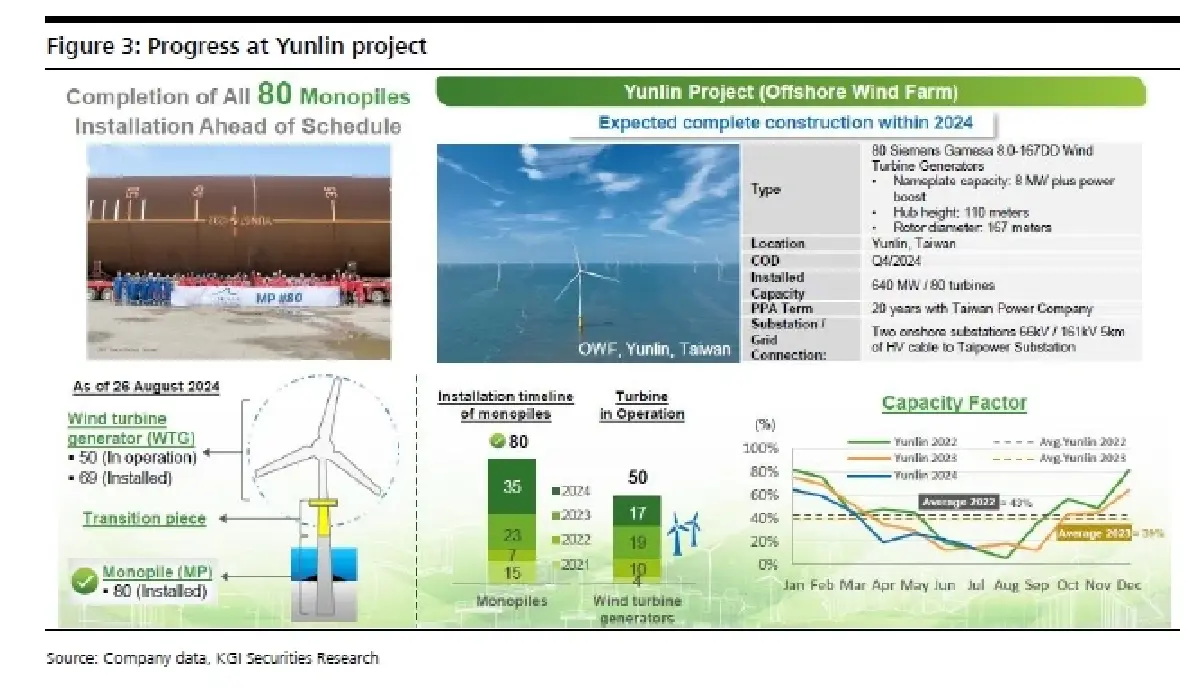

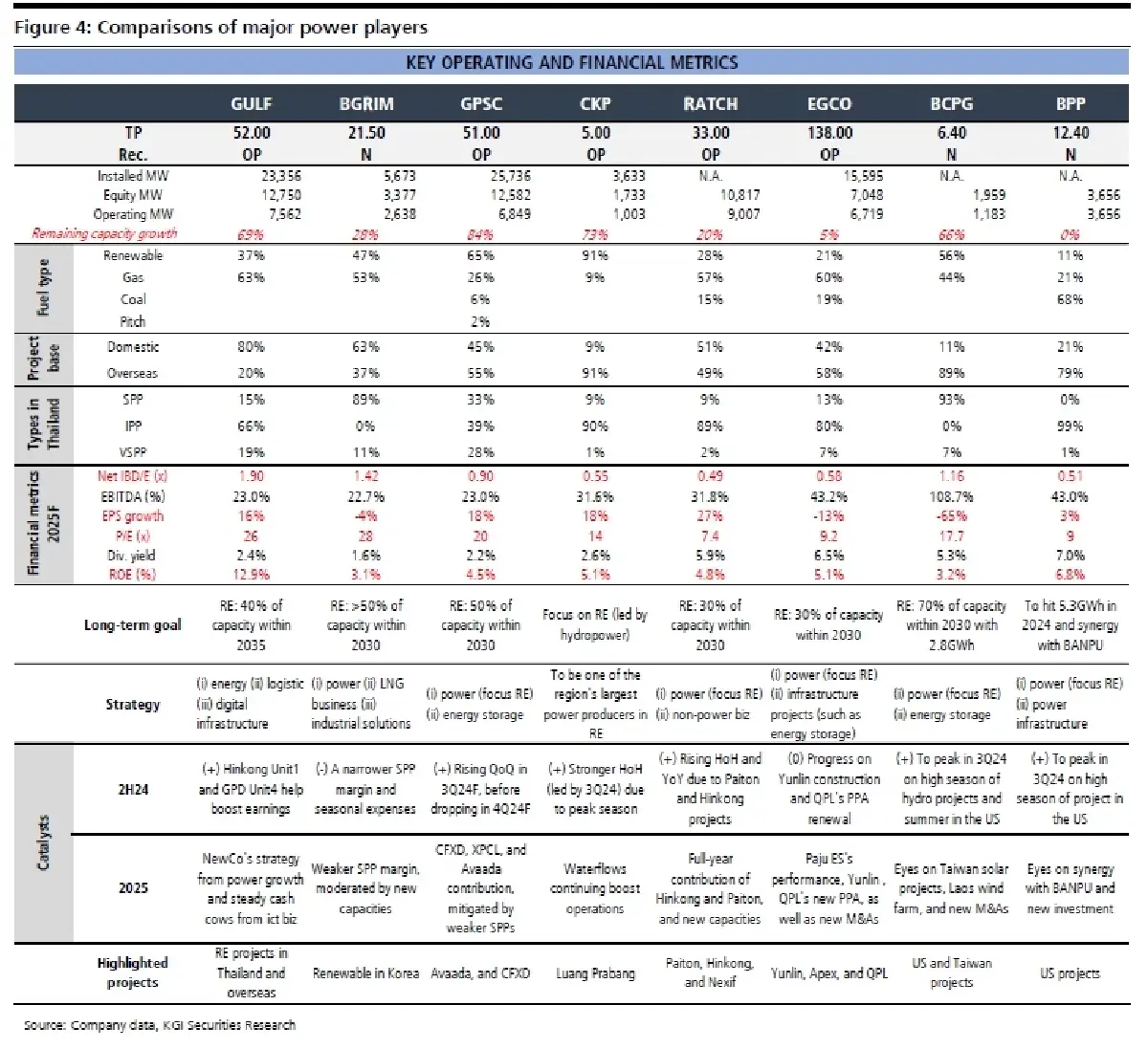

ประเด็นค้างคาเกี่ยวกับความคืบหน้าการก่อสร้างโครงการ Yunlin และการต่อสัญญาใหม่ PPA ของ QPL น่าจะลดลงจากนี้ โดยภายใน 4Q67F การก่อสร้างติดตั้งที่คืบหน้ากว่าแผนหลังสภาพอากาศเป็นใจโครงการ Yunlin ของ EGCO จึงใกล้สมบูรณ์ด้วยการติดตั้งแล้ว 80 เสาและ 69 กังหันลม และในจำนวน 50 ตัวมีการผลิตไฟแล้ว 106MWe (จากทั้งหมด 170MWe (2.4% ของ capacity ทั้งหมด EGCO)) ส่วนความคืบหน้าต่อสัญญาใหม่ PPA โครงการ QPL (460MWe หรือ 6.7% ของกำลังการผลิตรวม) เดินหน้าดีกำลังเจรจากับผู้รับซื้อไฟรายย่อย 2-3 รายและน่าจะได้ข้อสรุป 4Q67F โดยจะมีโอกาสตั้งด้อยค่าอีกเป็นครั้งสุดท้ายจาก tariff ต่ำลง (มีค่าความนิยมอยู่ 3.5 พันลบ.ใน 4Q66) นอกจากนี้ EGCO มีแผนเพิ่มกำลังการผลิต 1GWh จากดีล M&A ในปี 2567F (200-300MW ใน 1H67) ซึ่ง 600-700MW น่าจะเกิดขึ้นใน 2H67F หนุนจากงบลงทุนสูง 1.50 แสนลบ.ถึงปี 2573F ทั้งนี้ใน 1H67 โครงการ Yunlin ทำกำไรหลักให้กับ EGCO ได้ราว 400 ลบ. และคาดทำกำไรเต็มปีราว 1.0-1.3 พันลบ./ปีหลัง COD เต็มรูปแบบ

#2 หมุนมาเล่นหุ้น value stock ท่ามกลางภูมิทัศน์เป็นใจ

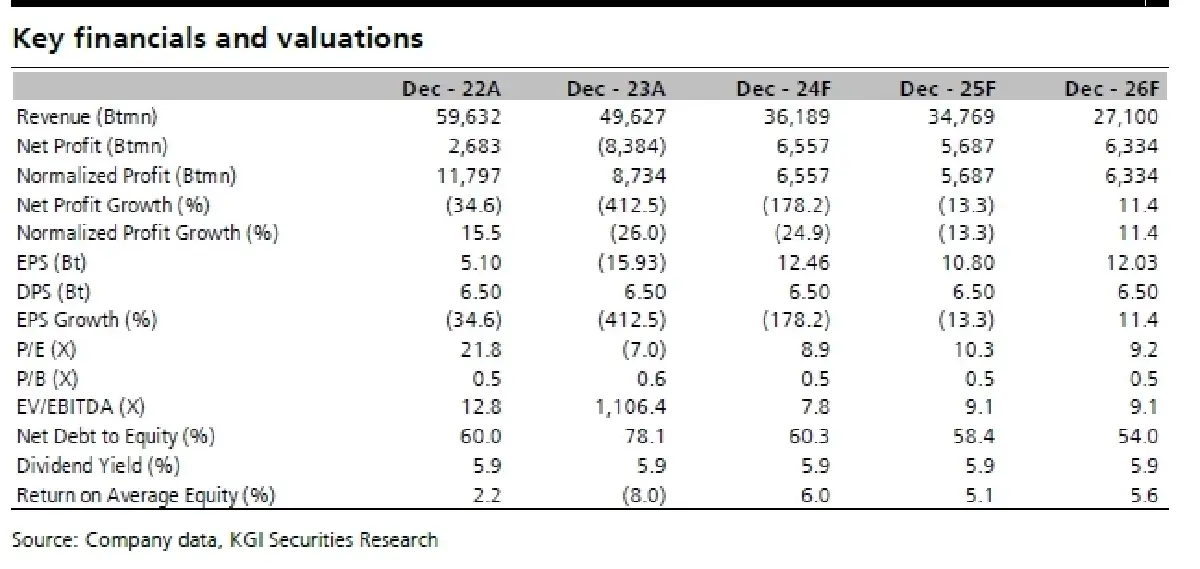

เรามองว่า EGCO เป็นหุ้นคุณค่าและปันผลสูงด้วยการเติบโตที่ค่อยๆน่าจะเป็นที่สนใจของนักลงทุนในช่วงวัฏจักรดอกเบี้ยขาลงเหมือนช่วงปลายปี 2561-62 โดยการเพิ่มเงินปันผลต่อหุ้น (DPS) ปี 2567Fของ EGCO จะขึ้นอยู่กับว่าจะมีการลงทุนโครงการใหญ่ ๆหรือไม่ (D/E 1.4x ใน 2Q67) เราคาด DPS ปี67F ที่ 6.50 บาท (yield 6%) โดย DPS 1H67 อยู่ที่ 3.25 บาท (XD: วันที่ 27 ก.ย.) คิดเป็น yield 3%ท่ามกลางปัจจัยภายนอกเป็นใจ (bond yields, USD/THB และราคาน้ำมัน) ราคาหุ้น EGCO มักจะวิ่งขึ้นสวนทางตามค่าสหสัมพันธ์ที่เป็นลบโดยธรรมชาติ และในกลุ่มโรงไฟฟ้า EGCO จะได้ประโยชน์สูงที่สุดจากหนี้สกุลเงิน USD ที่อ่อนค่าลง (60% ของหนี้ทั้งหมด) ถึงแม้หนี้จะเป็นอัตราดอกเบี้ยคงที่

#3 Laggard กลุ่มโรงไฟฟ้าและกำไร 3Q67F จะดีเลิศ

ท่ามกลาง sentiment ตลาดที่ดี และมูลค่าหุ้นของ EGCO ยังคงน่าสนใจด้วย PBV ต่ำที่ 0.5x และ PE ที่ 9x

พร้อม dividend yield สูง 6% แม้ราคาหุ้นล่าสุดจะฟื้นตัวบ้างแล้ว แต่ยังคงใกล้กับราคาต่ำสุดใน 12 ปีที่

96.00 บาท และราคาร่วงลง 14% YTD (ก่อนหน้านี้ -26% YTD) โดยเราคาดกำไร 3Q67F ซึ่งน่าจะเป็น

ปัจจัยให้ re-rating จะสูงที่สุดในปีนี้ ด้วยแรงหนุนจาก กำไร FX ก้อนใหญ่และการดำเนินงานหลักโดดเด่นตามโรงไฟฟ้า Paju ES, KEGCO ที่แข็งแกร่ง, เป็นช่วงฤดูกาลโรงไฟฟ้าพลังน้ำและก๊าซในสหรัฐ

Valuation & Action

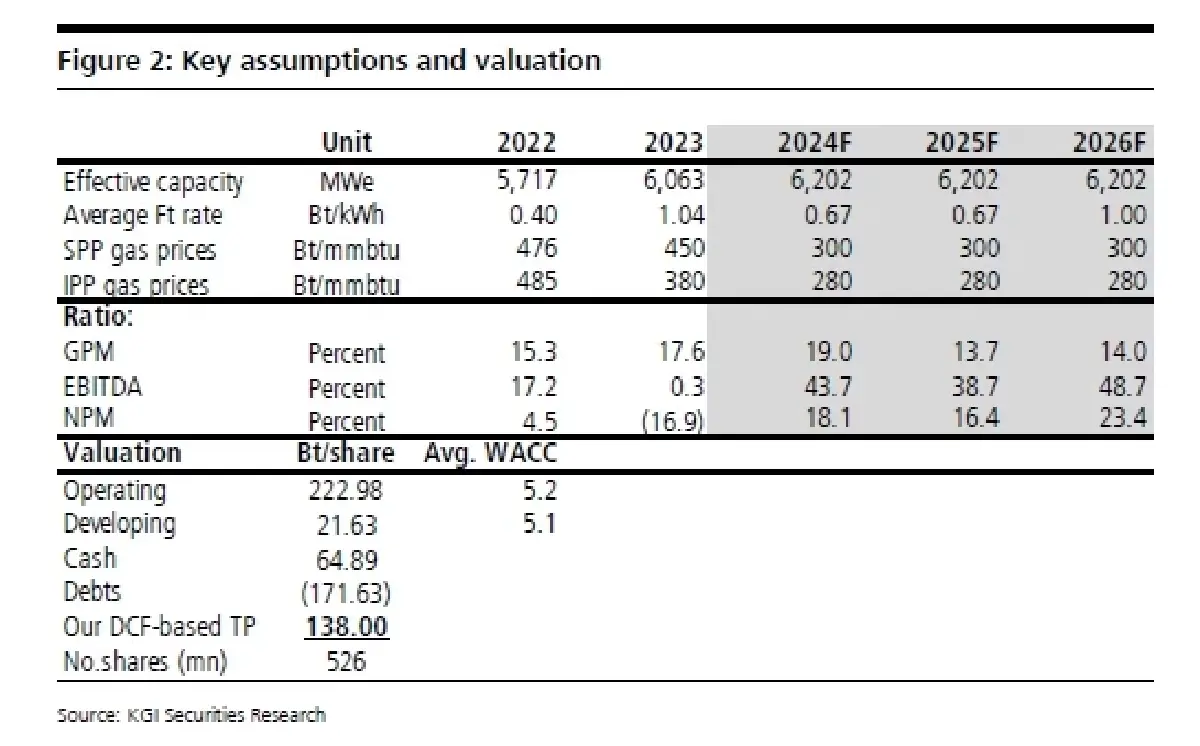

เรายืนคำแนะนำ ซื้อ พร้อมราคาเป้าหมายสูงขึ้นที่ 138.00 บาท จากเดิม 114.00 บาท เพราะเราปรับลด risk premium ออกที่เคยใส่ไว้ออกไป (ใช้ WACC เฉลี่ยที่ 5.2% เดิมที่ 6.1%) ตามความคืบหน้าของโครงการกังหันลงนอกชายฝั่ง Yunlin และการต่ออายุสัญญาใหม่ PPA ของ QPL ที่มีสัญญาณที่ดีขึ้น

Risks

ปิดซ่อมบำรุงนอกแผน, ปัญหา cost overruns และความผันผวนของอัตราแลกเปลี่ยนและอัตราดอกเบี้ย

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

จับตา 48 ชั่วโมงอันตราย หลังระเบิดเลบานอน l World in Brief

รมต.เลบานอนเตือนระวังสถานการณ์บานปลายรุนแรง จากเหตุเพจเจอร์และวิทยุสื่อสารที่กลุ่มฮิซบอลเลาะห์ในเลบา...

‘อาเซียน’ หันใช้คิวอาร์โค้ดพุ่ง ดันภูมิภาคสู่ ‘สังคมไร้เงินสด’

นิกเคอิเอเชียรายงานว่า การชำระเงินด้วยคิวอาร์โค้ดเริ่มเป็นที่แพร่หลายในตลาดเกิดใหม่เมื่อหลายปีก่อน เ...

เปิดประสบการณ์เยือน ‘กัมพูชา’ ครั้งแรกของนักการทูตแรกเข้า

“กัมพูชา” ประเทศเพื่อนบ้านที่มีชายแดนติดกับไทย ซึ่งคนไทยสามารถเดินทางไปท่องเที่ยวได้อย่างง่ายดายทั้ง...

“สถานการณ์ตอนนี้ไม่ง่ายเลย” ข้อความแรกของซีอีโอใหม่ Nike ถึงพนักงาน

สำนักข่าวบลูมเบิร์ก รายงานวันนี้ (20 ก.ย.) ว่า เอลเลียต ฮิลล์ ผู้บริหารคนใหม่ของ Nike Inc., กล่าวต่อ...

ยอดวิว