วิเคราะห์หุ้น : บล.เคจีไอฯ Bank Sector NPL และ credit cost จะถึงจุดพีคใน 2H67F

วันที่ส่ง: 03/09/2024 - ผู้เขียน: กรุงเทพธุรกิจ

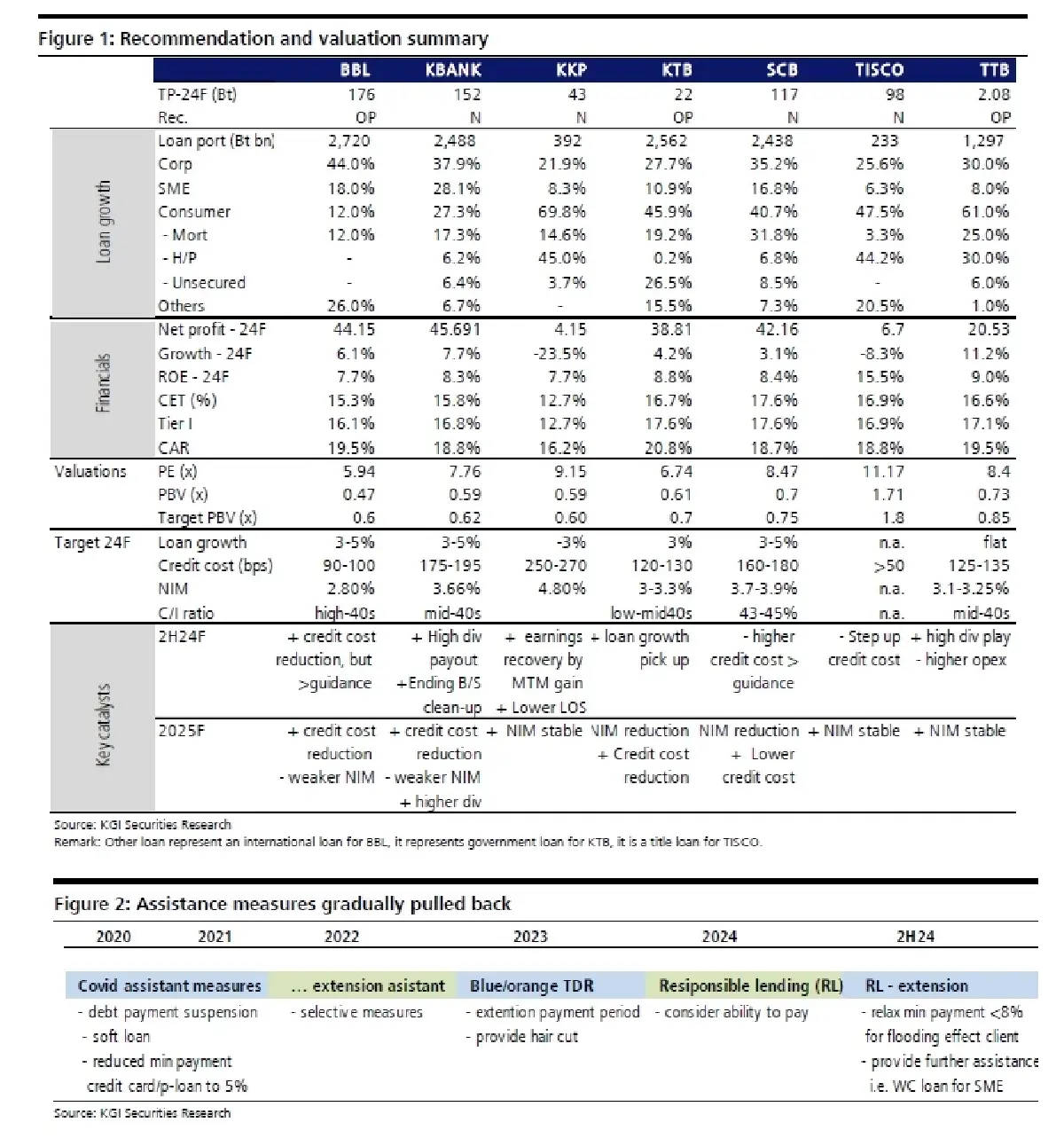

อย่างไรก็ตาม NPL จากสินเชื่อ H/P แสดงสัญญาณที่ดีขึ้นเล็กน้อย โดย NPL เพิ่มขึ้นในอัตราที่ชะลอลง หลังจากที่ขยับเพิ่มขึ้นติดต่อกันมาสี่ไตรมาสในปี 2566 คล้ายกับ NPL จากสินเชื่ออสังหาริมทรัพย์, SME และ การผลิตอุตสาหกรรมที่เห็น NPL ส่งสัญญาณชะลอตัว ภาพการเพิ่มและลดของ NPL จากสินเชื่อแต่ละกลุ่มจึงจะส่งผลกระทบกับ NPL และค่าใช้จ่ายสำรอง (credit cost) ของแต่ละธนาคารในระดับที่แตกต่างกันไป โดยธนาคารที่มีการปล่อยกู้สินเชื่อผู้บริโภคสูงอย่าง SCB จะถูกกดดันหนักที่สุด เพราะสินเชื่อจดจำนอง และ สินเชื่อปลอดหลักประกันรวมกันคิดเป็น >40% ของสินเชื่อรวม ทำให้ SCB จะยังคงเผชิญแรงกดดัน เรา credit cost สูงต่อเนื่องใน 2H67F และ อาจจะทำให้ credit cost เต็มปีสูงกว่าเป้าที่ธนาคารตั้งเป้าไว้ ในขณะเดียวกัน เรามองว่า KBANK เผชิญแรงกดดันน้อยกว่า เพราะใช้นโยบายขยายสินเชื่อผู้บริโภคแบบระมัดระวังมาตั้งแต่ปี 2566 และ มองว่าแรงกดดันของ KTB น้อยกว่าเพราะสินเชื่อผู้บริโภคผูกกับบัญชีเงินเดือนเช่นเดียวกับแรงกดดันของ BBL ที่ต่ำกว่าเพราะมีการปล่อยกู้สินเชื่อผู้บริโภคอยู่ในระดับต่ำ

NPL เกิดใหม่จากสินเชื่อ H/P เพิ่มขึ้นในอัตราที่ช้าลง ซึ่งจะส่งผลบวกกับ TTB และ KKP

ผลการดำเนินงานของ KKP และ TTB ถูกกระทบจากค่าใช้จ่ายสำรองฯ (credit cost) ที่เพิ่มขึ้นอย่างมาก และ

ผลขาดทุนจากการขายรถที่ยึดมา (LOS) ในช่วง 4 ไตรมาสที่ผ่านมา แต่สัญญาณ NPL เกิดใหม่ที่ลดลงน่าจะช่วยลดแรงกดดันในส่วนของ credit cost ลง เรามองว่าสถานการณ์ในปัจจุบันน่าจะส่งผลดีกับ KKP มากกว่า TTB เพราะสินเชื่อ H/P คิดเป็น 45% ของสินเชื่อรวมของ KKP ในขณะที่ของ TTB คิดเป็น 30% ของสินเชื่อรวม อย่างไรก็ตาม เรามองว่า TISCO จะได้ประโยชน์ไม่มากนักจาก credit cost ที่ลดลง เพราะที่ผ่านมากำหนด credit cost ไว้ต่ำเกินป และ อาจจะต้องกำหนด credit cost สูงขึ้นในอนาคต

NPL และ credit cost จะพีคใน 2H67F

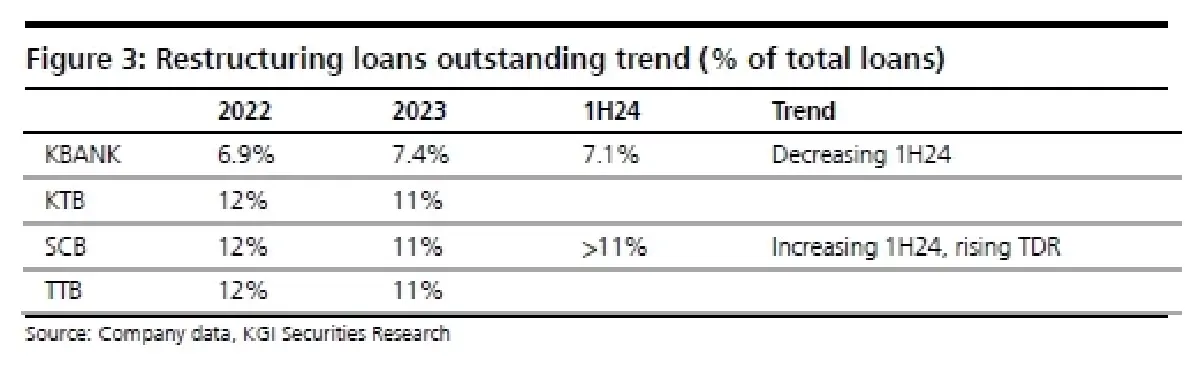

ธนาคารหลายแห่งเน้นล้างงบดุลด้วยการขาย NPL และตัดหนี้สูญ (write-off) โดยเฉพาะ KBANK SCB และ TTB แต่เนื่องจากมีจำนวนผู้ซื้อ NPL จำกัด จึงทำให้ราคาขาย NPL ถูกกดดัน และ ธนาคารเลือกบริหารจัดการ NPL ด้วยตัวเอง ทั้งนี้ เนื่องจากคาดว่าสัดส่วน NPL จะทรงตัวใน 2H67 ธนาคารต่าง ๆ จึงน่าจะต้องกำหนด credit cost เพิ่มขึ้นใน 2H67 เพื่อรักษาระดับสัดส่วน NPL

Risks

NPLs เพิ่มขึ้น และ ตั้งสำรองเพิ่มขึ้น, รายได้ค่าธรรมเนียมลดลง, ผลขาดทุน FVTPL จากการลงทุน.

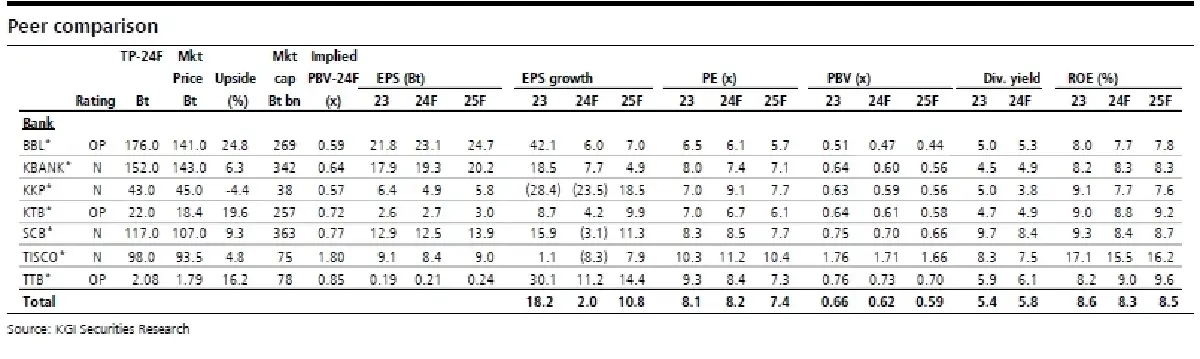

เราชอบ KTB และand BBL มากกว่าธนาคารอื่น ๆ

เนื่องจากเราใช้สมมติฐาน credit cost ที่สูงขึ้นใน 2H67F ซึ่งอาจจะถูกชดเชยด้วยการบันทึกกำไร MTM จากการลงทุน ดังนั้น เราจึงปรับเพิ่มประมาณการกำไรปี 2567F ของ KBANK ขึ้นอีก 6% เรายังคงเลือก KTB และ BBL เป็นหุ้นเด่นของเราในกลุ่มธนาคาร เพราะสามารถลด credit cost ลงได้เพราะ BBL ปล่อยกู้สินเชื่อผู้บริโภคน้อย และ สินเชื่อผู้บริโภคส่วนใหญ่ของ KTB เป็นประเภทความเสี่ยงต่ำ

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไทย’ ร่วงลงสองอันดับ! ใน IMD World Talent Ranking ปี 2024 ส่วนสิงคโปร์นำโด่ง

จากการจัดอันดับ “ประเทศที่มีความเป็นเลิศในด้านบุคลากรผู้มีความสามารถประจำปี 2024” (The 2024 IMD Worl...

Apple วางขาย iPhone 16 พร้อมนวัตกรรมความยั่งยืน ใช้อะลูมิเนียมรีไซเคิล 85%

Apple ได้สร้างมาตรฐานใหม่ในอุตสาหกรรมเทคโนโลยีอีกครั้ง ด้วยการวางขาย iPhone 16 ที่เน้นความยั่งยืน โด...

ผล 1 ปีกับความคืบหน้า ESG Symposium ส่งไทยสู่สังคมคาร์บอนต่ำ สู้โลกเดือด

เพิ่มประสิทธิภาพการทำงาน เห็นผลเป็นรูปธรรม ตาม 4 ข้อเสนอจากงาน ESG Symposium 2023 ทั้งสร้าง "สระบุรี...

‘ลาซาด้า’ เดินเกมทำกำไร ชู '3 กลยุทธ์' สร้างยุคใหม่อีคอมเมิร์ซ

วาริสฐา เกียรติภิญโญชัย ประธานเจ้าหน้าที่บริหาร ลาซาด้า ประเทศไทย กล่าวว่า ลาซาด้ายังเดินหน้าลงทุนใน...

ยอดวิว

+16.84 2591.81")

160 บาท/แผง ไข่ไก่ (เบอร์ 1) 150 บาท/แผง")

")

อัตราแลกเปลี่ยนเงินตราต่างประเทศ ประจำวันที่ 20 กันยายน 2567")