โบรกคาดหุ้นโรงแรมไม่สะเทือน กรณีกลุ่มไฮแอททำบิ๊กดีลกับ SIRI รุกตลาด

วันที่ส่ง: 21/08/2024 - ผู้เขียน: กรุงเทพธุรกิจ

ดัชนีตลาดหุ้นไทยบ่ายวันนี้ (21 ส.ค. 2567) ยังคงบวกต่อจากช่วงเช้า ณ เวลา 14.02 น. ดัชนี SET อยู่ที่ 1,334.72 จุด ปรับตัวขึ้น 6.60 จุด หรือ 0.50% มูลค่าการซื้อขาย 24,242 ล้านบาท

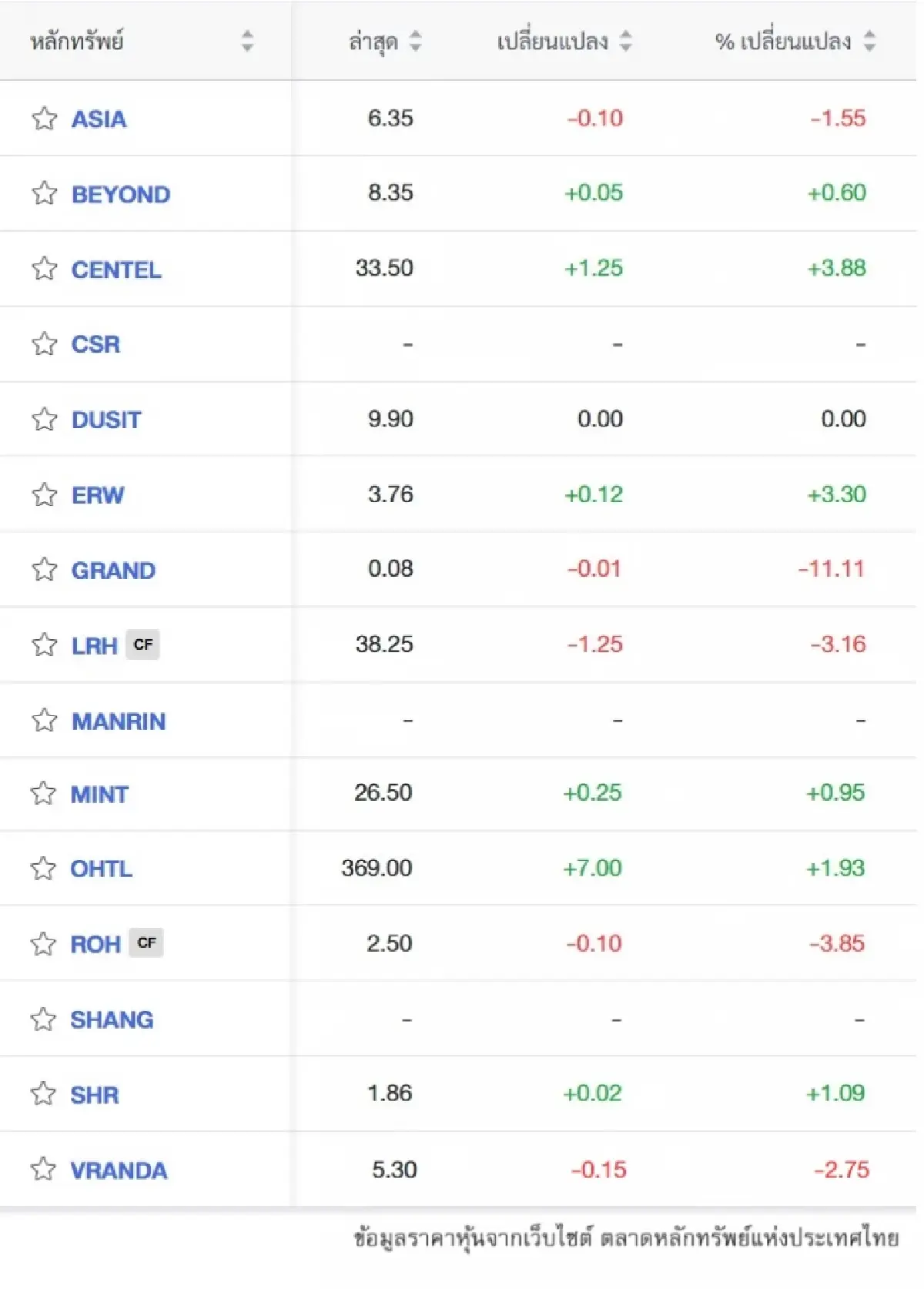

ขณะที่หุ้นกลุ่มโรงแรมซึ่งช่วงเช้าที่ผ่านมามีประเด็นกลุ่ม "ไฮแอท" เสนอลงทุนธุรกิจโรงแรม Standard International ของกลุ่ม “แสนสิริ” ไม่เกิน 355 ล้านดอลลาร์สหรัฐนั้น

ความเคลื่อนไหวราคาหลังเปิดตลาดบ่ายต่างกระจายกันไปเช่น ERW อยู่ที่ 3.76 บาท บวก 0.12 บาท หรือ 3.30%, MINT อยู่ที่ 26.50 บาท บวก 0.25 บาท หรือ 0.95%, DUSIT อยู่ที่ 9.90 บาท ไม่เปลี่ยนแปลง, GRAND อยู่ที่ 0.08 บาท ลบ 0.01 บาท หรือ -1.11% และ VRANDA อยู่ที่ 5.30 บาท ลบ 0.15 บาท หรือ -2.75% เป็นต้น

บริษัทหลักทรัพย์ (บล.) หยวนต้า (ประเทศไทย) วิเคราะห์ว่า กรณี บริษัท แสนสิริ จำกัด (มหาชน) (SIRI) มีการเจรจาขาย Standard International ให้กับ Hyatt (ไฮแอท) ผู้ประกอบการโรงแรมระดับโลก นั้น จากข้อมูลเท่าที่มี ณ ขณะนี้ ประเมินยังไม่กระทบใดอย่างมีนัยกับธุรกิจโรงแรมในภาพรวมเนื่องจากจำนวนโรงแรมในกลุ่มที่อยู่ในไทยยังเป็นจำนวนน้อยเมื่อเทียบกับกลุ่มเครือโรงแรมขนาดใหญ่อื่น

ส่วนการแข่งขันในตลาดน่าจะมีความท้าทายมากขึ้นกับผู้ประกอบการต่างๆ ทั้งนี้หากมีรายละเอียดเพิ่มเติมจึงจะสามารถวิเคราะห์ผลบวกหรือลบที่ชัดเจนขึ้นได้

สำหรับกลุ่มธุรกิจโรงแรมปัจจัยบวกที่ต้องติดตามในขณะนี้คือ สัญญาณนโยบายกระตุ้นเศรษฐกิจและการท่องเที่ยวจากรัฐบาลชุดใหม่ว่าจะมีมารตการใดเพิ่มเติมนอกเหนือจาก Free Visa หรือไม่ ส่วนปัจจัยลบที่ต้องเฝ้าระวังคือการแพร่ของโรคฝีดาษวานร

และหุ้นที่แนะนำเป็นตัวเด่นในกลุ่มได้แก่ MINT

ด้านบริษัทหลักทรัพย์ (บล.) ดาโอ (ประเทศไทย) ประเมินน้ำหนักลงทุนหุ้นกลุ่มท่องเที่ยวเท่ากับตลาด จากตัวเลขนักท่องเที่ยวรวมที่ลดลง WoW เพราะเป็นไปตามฤดูกาล

คาดจำนวนนักท่องเที่ยวรวมในเดือน ก.ย. 67 จะอยู่ที่ระดับ 2.65-2.70 ล้านคน เป็นการกลับมาหดตัวราว -15% MoM เพราะเป็นเดือนที่ไม่มีเทศกาลเข้ามาช่วยหนุน อย่างไรก็ดี มองว่าจำนวนนักท่องเที่ยวได้ผ่านจุดต่ำสุดไปแล้วในเดือน พ.ค. 67 ที่ 2.6 ล้านคน โดยหุ้นที่จะได้รับผลกระทบจากมากไปน้อยเรียงตามสัดส่วนรายได้จากสัดส่วนนักท่องเที่ยวจีน ได้แก่ ERW, CENTEL, MINT และ SHR

แนะนำหุ้น MINT ที่ราคาเป้าหมายพื้นฐาน 34 บาท จาก Valuation ยังถูกกว่ากลุ่มซื้อขาย 2024E P/E ที่ 20 เท่า เมื่อเทียบกับ ERW ที่ 23 เท่า และ CENTEL ที่ 30 เท่า ประกอบกับมี 2024E EV/EBITDA ที่ 10 เท่า (-2.00SD below 10-yr average EV/EBITDA) ถูกกว่า ERW และ CENTEL ที่ average EV/EBITDA

ขณะที่เราคาดว่าผลประกอบการไตรมาส 3 (3Q24E) จะโต YoY ได้ต่อเพราะมีแรงหนุนต่อเนื่องจากฟุตบอลยูโรที่เยอรมัน (14 มิ.ย.-14 ก.ค. 24) โดย RevPAR ที่ยุโรปยังเพิ่มขึ้นได้ดีที่ +14% YoY และมี ADR เพิ่มขึ้นได้มากกว่า +10% YoY ส่วนไทย RevPAR +20% YoY และมี ADR เพิ่มขึ้นได้ double digit ส่วนผลประกอบการไตรมาสสุดท้าย (4Q24E) จะมี High season จากไทยและมัลดีฟส์ช่วยสนับสนุน

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไทย’ ร่วงลงสองอันดับ! ใน IMD World Talent Ranking ปี 2024 ส่วนสิงคโปร์นำโด่ง

จากการจัดอันดับ “ประเทศที่มีความเป็นเลิศในด้านบุคลากรผู้มีความสามารถประจำปี 2024” (The 2024 IMD Worl...

Apple วางขาย iPhone 16 พร้อมนวัตกรรมความยั่งยืน ใช้อะลูมิเนียมรีไซเคิล 85%

Apple ได้สร้างมาตรฐานใหม่ในอุตสาหกรรมเทคโนโลยีอีกครั้ง ด้วยการวางขาย iPhone 16 ที่เน้นความยั่งยืน โด...

ผล 1 ปีกับความคืบหน้า ESG Symposium ส่งไทยสู่สังคมคาร์บอนต่ำ สู้โลกเดือด

เพิ่มประสิทธิภาพการทำงาน เห็นผลเป็นรูปธรรม ตาม 4 ข้อเสนอจากงาน ESG Symposium 2023 ทั้งสร้าง "สระบุรี...

‘ลาซาด้า’ เดินเกมทำกำไร ชู '3 กลยุทธ์' สร้างยุคใหม่อีคอมเมิร์ซ

วาริสฐา เกียรติภิญโญชัย ประธานเจ้าหน้าที่บริหาร ลาซาด้า ประเทศไทย กล่าวว่า ลาซาด้ายังเดินหน้าลงทุนใน...

ยอดวิว

+16.84 2591.81")

160 บาท/แผง ไข่ไก่ (เบอร์ 1) 150 บาท/แผง")

")

อัตราแลกเปลี่ยนเงินตราต่างประเทศ ประจำวันที่ 20 กันยายน 2567")