วิเคราะห์หุ้นรายตัว : บล.โกลเบล็ก WHA ยอดขายที่ดินที่มีมาร์จิ้นสูงโดดเด่นในปี 2567F-68F

วันที่ส่ง: 20/08/2024 - ผู้เขียน: กรุงเทพธุรกิจ

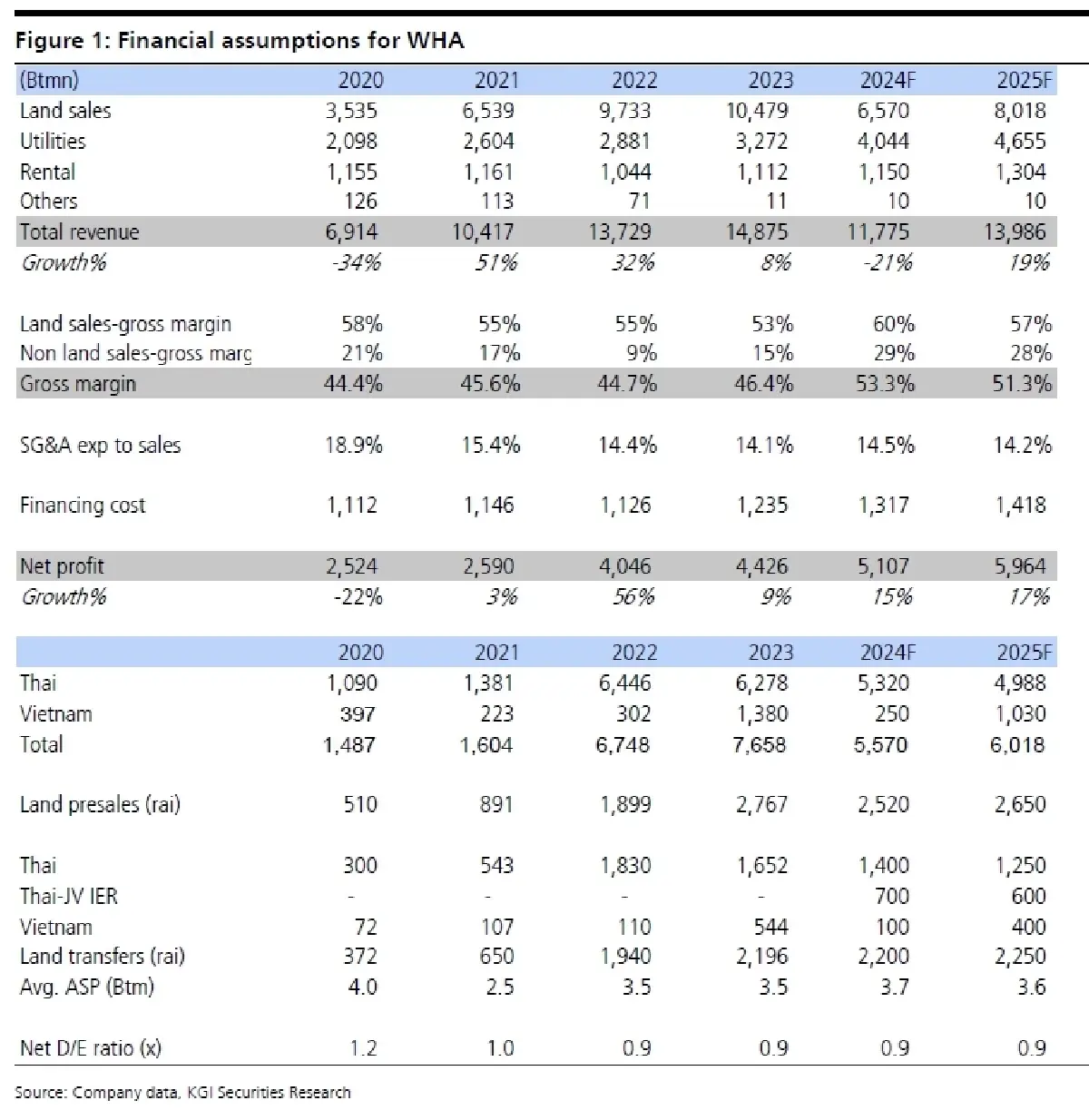

จากยอดขายที่ดินสดใส YTD ผู้บริหารของ WHA จึงปรับเพิ่มเป้ายอดขายที่ดินเต็มปีนี้จากเดิมตอนต้นปีที่ 2.275 พันไร่ขึ้นเป็น 2.40 พันไร่ (ขายได้ 1.042 พันไร่ใน 1H67) จากยอดขายรวมหมด ที่ดินในไทยขายได้

2.30 พันไร่ (เพิ่มจากเดิม 1.650 พันไร่) และอีก 100 ไร่ในเวียดนาม (ขายได้ 63 ไร่ใน 1H67) ลดจากเดิม 625 ไร่ สำหรับดีลขายที่ดินในเวียดนามอาจถูกเลื่อนออกไปจนหลังจบการเลือกตั้งประธานาธิดีใหม่ในสหรัฐ ต้นพ.ย. 67 อย่างไรก็ดี เรามองบวกต่อแนวโน้มเงินลงทุนโดยตรงจากต่างประเทศเพราะการยื่นขอรับส่งเสริมลงทุนและได้รับอนุมัติลงทุนแล้วจาก BOI ใน 1H67 เพิ่มขึ้น 35% และ 26% YoY มีมูลค่า 4.58 แสนลบ.และ 4.76 แสนลบ.ตามลำดับ ขณะที่ ประมาณการยอดขายที่ดินของเราอยู่ที่ 2.50-2.60 พันไร่ต่อปีในปี 2567F-68F สูงกว่า guidance ของ WHA เล็กน้อยที่มีเป้ายอดการโอนที่ดินที่ 2.20 ไร่ต่อปี (เทียบกับ 1H67 ที่ 1.201 พันไร่) อีกทั้ง ยอดขายที่ดินและยอดการโอนที่ดินในไทยที่มี margin สูงมีสัดส่วนสูงขึ้นจะทำให้แนวโน้มอัตราการทำกำไรแข็งแกร่งขึ้น โดย ณ สิ้นงวด 2Q67 ยอดขายที่ดินรอโอน (backlog) อยู่ที่ 879 ไร่ (871 ไร่อยู่ในไทยและอีก 8 ไร่ในเวียดนาม)

คาดรายได้ไม่ใช่จากธุรกิจนิคม ฯ (สาธารณูปโภคและค่าเช่า) จะโตเป็นเลขสิบกลาง ๆ

เราคาดรายได้ไม่ใช่จากธุรกิจนิคม ฯ ใน 2H67 แข็งแกร่งกว่า 1H67 ที่ 2.35 พันล้านบาท(+8% YoY) ขณะที่ เราคงอัตราการเติบโตรายได้จากส่วนนี้ที่ 18% YoY ในปี 2567F และ 15% ในปี 2568F โดยที่กำลังการผลิตไฟฟ้ารวมเพิ่มอยู่ที่ 932MW (ตามสัดส่วนการถือหุ้น) ณ สิ้นงวด 2Q67 คาดจะเพิ่มเป็น1000MW (equity) ในปลายปี 2567 เทียบกับ 733MW (equity) ณ สิ้นปี 2566 ปริมาณการจำหน่ายน้ำโต 11% YoY ใน 1H67 และน่าจะโตต่อใน 2H67 โดยจะถึงเป้าโต 15% ปี 2567 ส่วนรายได้ค่าเช่าอสังหา ฯ ยังเพิ่ม 25%YoY ใน 1H67 โดยสัญญาเช่าพื้นที่ใหม่ ๆ ที่เซ็นแล้วอยู่ที่ 3.37 หมื่นตร.ม. และมีจองไว้แล้วที่ 62.251 หมื่นตร.ม.ใน 1H67 เทียบกับเป้าเต็มปีนี้ที่ 2.00 แสนตร.ม.

ส่วนแบ่งกำไรจากบริษัทต่าง ๆ ในเครือจะเป็นอีกตัวจักรหนึ่งที่ขับเคลื่อนการเติบโต

ส่วนแบ่งกำไรจากบริษัทในเครือพุ่งขึ้น 67% YoY ที่ 783 ล้านบาทใน 1H67 หลัก ๆ มาจากบริษัทร่วมค้า

(JV estate) และ WHA IER ในการ JV กับ IRPC Plc (IRPC.BK/IRPC TB)* มียอดการโอนที่ดินรวม 353

ไร่ ขณะที่ เราปรับเพิ่มส่วนแบ่งกไรจากบริษัทในเครือและ JV ขึ้น 54% ในปี 2567F และ 33% ในปี 2568F เพื่อรวมกับยอดขายที่ดินโดยประมาณจาก WHA IER ที่ 700 ไร่ในปี 2567F และ 600 ไร่ในปี 2568F ทั้งนี้ WHA ยังได้กำไรจากค่าธรรมเนียมการจัดการที่ 8% จากมูลค่าขายที่ดินของ WHA IER รวมถึงธุรกิจน้ำในประเทศเวียดนาม (SDWTP) น่าจะมีโมเมนตัมบวกต่ออีกหลังจากเริ่มทำกำไรได้เมื่อต้นปี 2567 ส่วนผลการดำเนินงานโครงการ Gheco One และธุรกิจ SPPs อื่นคาดว่าจะดีขึ้นใน 2H67

Valuation & Action

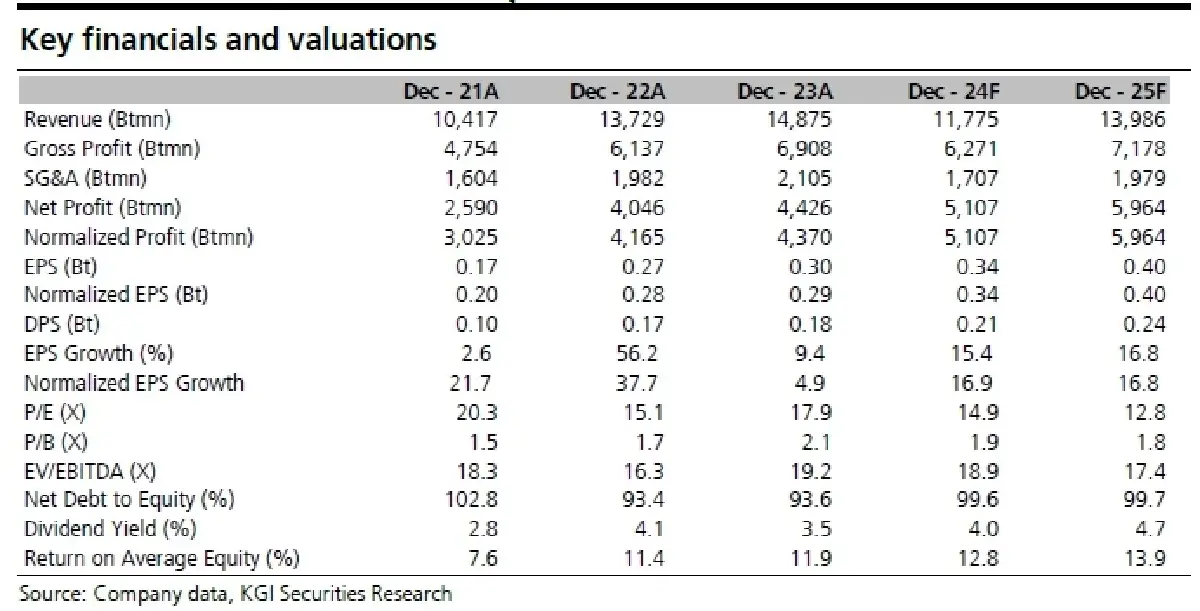

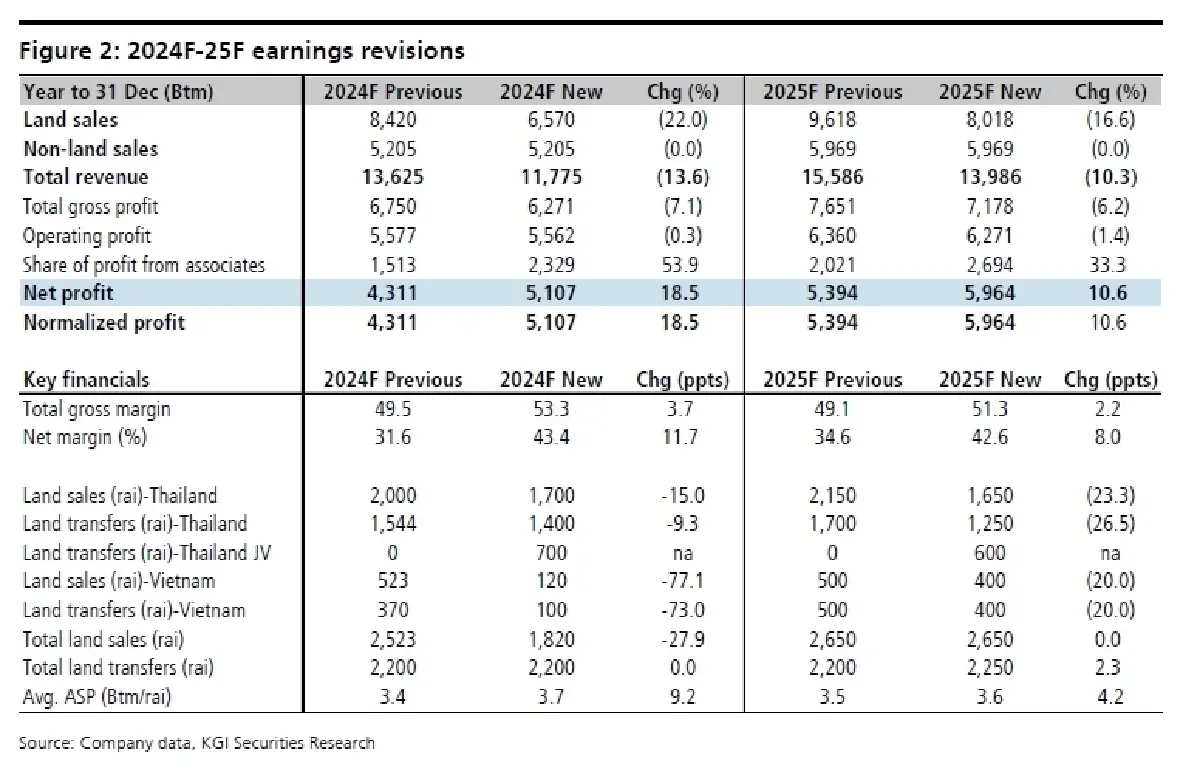

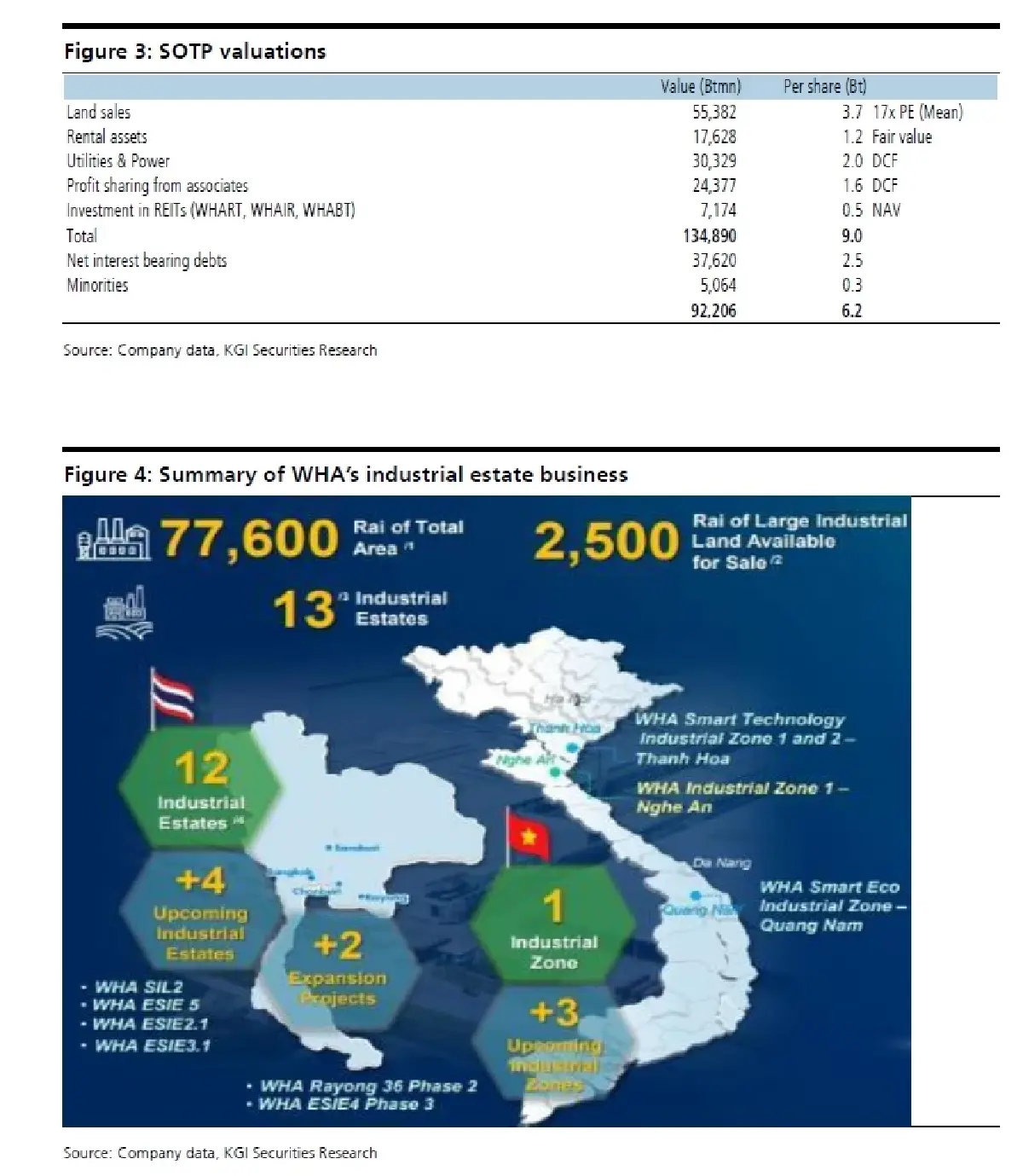

เราปรับเพิ่มประมาณการกำไรปี 2567F ขึ้น 18.5% และปี 2568F ขึ้นอีก 11%. (Figure 1-2) ดังนั้น กำไรใหม่น่าจะโต 15% YoY ในปีนี้และ 17% ในปี 2568F ขณะที่ เราปรับเพิ่มราคาเป้าหมาย SOTP ขึ้นใหม่ เป็น6.20 บาทจากเดิม 5.60 บาท ทั้งนี้ เราปรับเพิ่มคำแนะนำหุ้น WHA ขึ้นเป็น “ซื้อ” จากถือ

Risks

ความรวดเร็วในอัตราการเติบโตของ GDP, การเพิ่มขึ้นของต้นทุนสาธารณูปโภคและค่าแรงงานขั้นต่ำ,ความผันผวนของอัตราดอกเบี้ย และเงินลงทุนโดยตรงจากต่างประเทศ (FDI)

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

จับตา 48 ชั่วโมงอันตราย หลังระเบิดเลบานอน l World in Brief

รมต.เลบานอนเตือนระวังสถานการณ์บานปลายรุนแรง จากเหตุเพจเจอร์และวิทยุสื่อสารที่กลุ่มฮิซบอลเลาะห์ในเลบา...

‘อาเซียน’ หันใช้คิวอาร์โค้ดพุ่ง ดันภูมิภาคสู่ ‘สังคมไร้เงินสด’

นิกเคอิเอเชียรายงานว่า การชำระเงินด้วยคิวอาร์โค้ดเริ่มเป็นที่แพร่หลายในตลาดเกิดใหม่เมื่อหลายปีก่อน เ...

เปิดประสบการณ์เยือน ‘กัมพูชา’ ครั้งแรกของนักการทูตแรกเข้า

“กัมพูชา” ประเทศเพื่อนบ้านที่มีชายแดนติดกับไทย ซึ่งคนไทยสามารถเดินทางไปท่องเที่ยวได้อย่างง่ายดายทั้ง...

“สถานการณ์ตอนนี้ไม่ง่ายเลย” ข้อความแรกของซีอีโอใหม่ Nike ถึงพนักงาน

สำนักข่าวบลูมเบิร์ก รายงานวันนี้ (20 ก.ย.) ว่า เอลเลียต ฮิลล์ ผู้บริหารคนใหม่ของ Nike Inc., กล่าวต่อ...

ยอดวิว