วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ SAWAD ปรับลดเป้าการเติบโต

วันที่ส่ง: 20/08/2024 - ผู้เขียน: กรุงเทพธุรกิจ

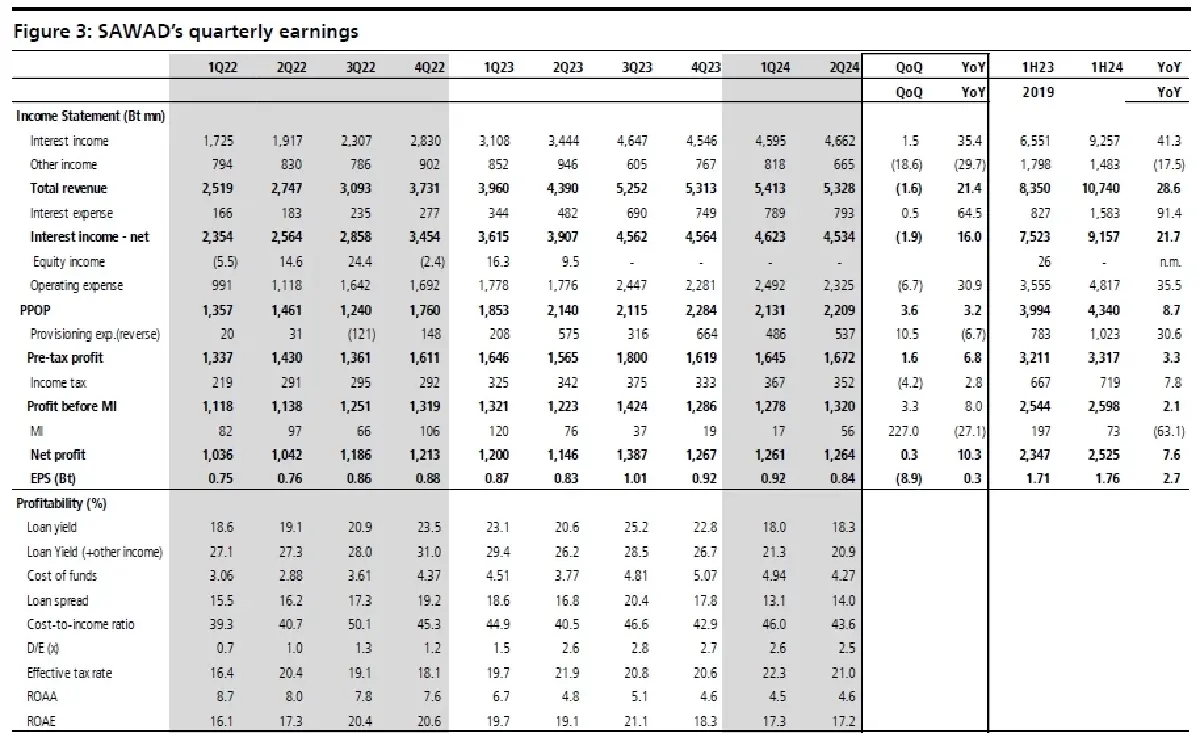

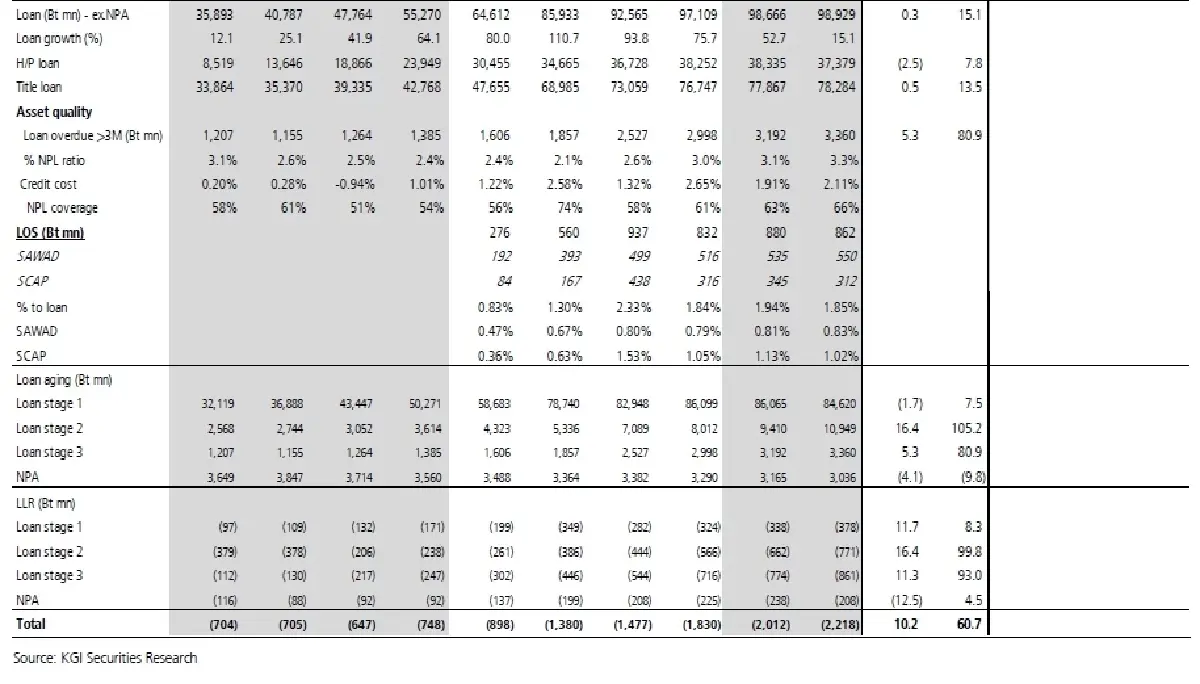

ทั้งนี้ LOS ของ SAWAD เพิ่มขึ้นติดต่อกันตั้งแต่กลางปีที่แล้ว จากประมาณ 550 ล้านบาทใน 2Q66 เป็น 860 ล้านบาทใน 2Q67 ผู้บริหารบอกว่า LOS ที่ลดลงสะท้อนถึงการดำเนินนโยบายปล่อยกู้อย่างระมัดระวังมาตั้งแต่กลางปี 2566 โดยการใช้ LTV ลดลงที่ประมาณ 40% สำหรับสินเชื่อจำนำทะเบียนรถยนต์ และ การเพิ่มเงินดาวน์สินเชื่อ H/P รถมอเตอร์ไซค์เป็น 30% ผู้บริหารคาดว่า LOS จะลดลงประมาณ 100 ล้านบาทใน 3Q67

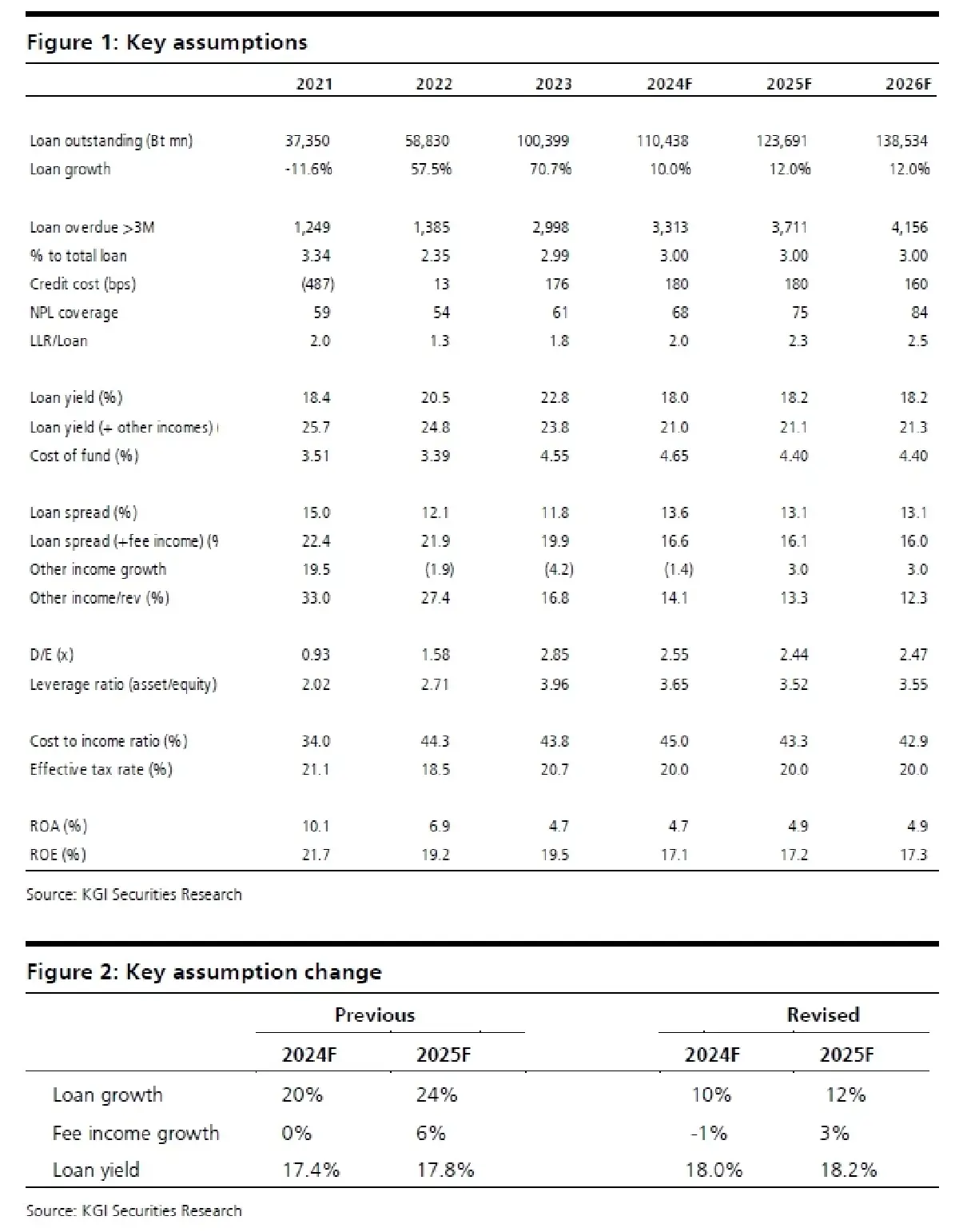

ปรับลดเป้าอัตราการเติบโตของสินเชื่อลง

SAWAD ปรับกลยุทธ์มาเน้นบริหารสภาพคล่องเนื่องจากสภาพตลาดพันธบัตรที่ไม่ปกติเป็นอุปสรรคต่อการออกหุ้นกู้ใหม่ บริษัทบอกว่ามีวงเงินสินเชื่อจากธนาคารประมาณ 6 พันล้านบาท และ ยังมี standby credit USD20-30 จากพันธมิตรในไต้หวัน และ จาก GSB ด้วย โดยบริษัทจะใช้ credit line และ กระแสเงินสดภายในที่ประมาณ 4 พันล้านบาทต่อเดือนเพื่อ refinance หุ้นกู้วงเงินประมาณ 1 หมื่นล้านบาทใน 2H67 ทั้งนี้ เพื่อสงวนสภาพคล่องไว้สำหรับการ refinance หุ้นกู้ SAWAD จึงตัดสินใจชะลอการขยายสินเชื่อลง โดยตั้งเป้าอัตราการเติบโตของสินเชื่อที่ประมาณ 10% (จากเป้าเดิมที่ 20%)

กรณีพิพาทที่อยู่ที่ DSI ยังอยู่ในระดับที่บริหารจัดการได้

SAWAD ชี้แจงถึงกรณีที่คณะกรรมการคุ้มครองผู้บริโภคกล่าวโทษบริษัท (แทนกลุ่มผู้กู้) กรณีคิดอัตราดอกเบี้ยไม่เป็นธรรมจากสินเชื่อจำนำที่ดิน และ บังคับให้ผู้กู้ซื้อประกัน ซึ่งคณะกรรมการฯ ได้ส่งเรื่องต่อไปที่ DSI ซึ่งปัจจุบันอยู่ระหว่างการเจรจากับผู้กู้ ประมาณ 2-3 คดี และ บริษัทมั่นใจว่าจะชนะคดีเพราะสินเชื่อจำนำโฉนดใช้กฎหมายเฉพาะที่แตกต่างกับสินเชื่อ H/P และ สินเชื่อจำนำทะเบียน

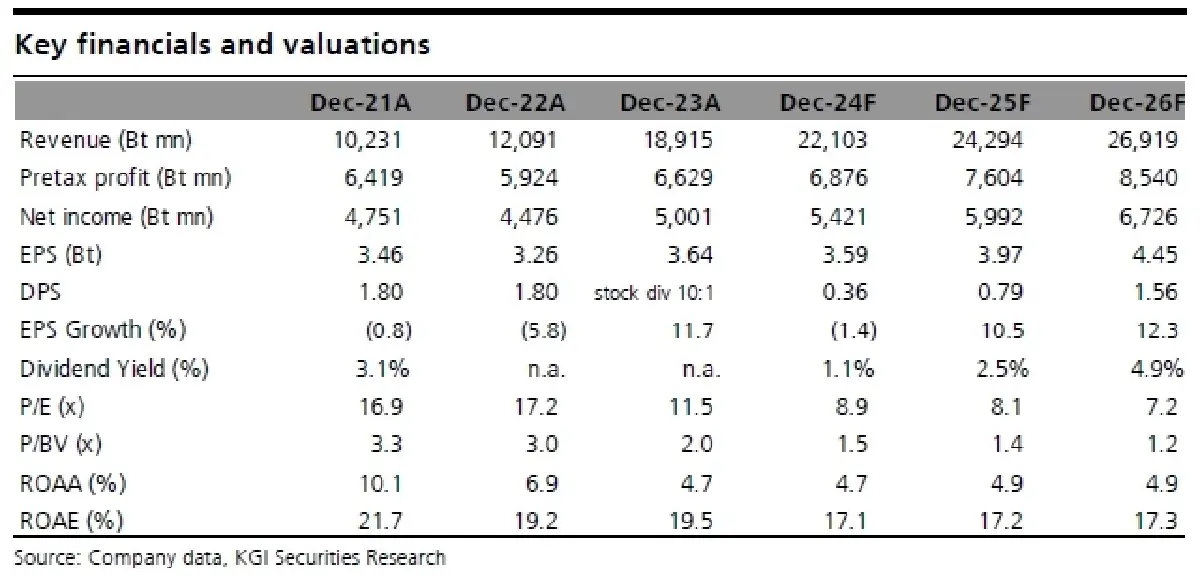

ปรับลดกำไรปี 2567/2568 เล็กน้อย -1%/-5%, ปรับราคาเป้าหมายปี 2567F เป็น 44 บาท แนะนำซื้อ

เพื่อสะท้อนถึงกลยุทธ์ที่ระมัดระวัง เราจึงปรับลดประมาณการอัตราการขยายตัวของสินเชื่อปี 2567-2568

ลงเหลือ +10%/+12% (จากเดิม +20%/24%) ในขณะเดียวกัน คดีฟ้องร้องโดยผู้กู้อาจจะทำให้รายได้ของ

บริษัทโตลดลง ดังนั้น เราจึงปรับลดประมาณการอัตราการเติบโตของรายได้ค่าธรรมเนียมลงเหลือ - 1%/3% (จากเดิม 0%/6%) นอกจากนี้ เรายังปรับเพิ่มสมมติฐาน yield สินเชื่อเป็น 18%/18.2% (จากเดิม 17.4%/17.8%) ในขณะเดียวกัน เรายังคงประมาณการ credit cost ไว้ที่ปีละ 1.8% (เท่ากับเป้าของบริษัท)

ทั้งนี้ เมื่อใช้ PE ที่ 12.5x ทำให้เราได้ราคาเป้าหมายปี 2567F ที่ 44 บาท (ลดลงจากเดิมที่ 45 บาท) ดังนั้น

เราจึงยังคงคำแนะนำซื้อ SAWAD

Risks

LOS และ credit cost เพิ่มขึ้น, เศรษฐกิจฟื้นตัวช้า, refinance หุ้นกู้ไม่ได้

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไทย’ ร่วงลงสองอันดับ! ใน IMD World Talent Ranking ปี 2024 ส่วนสิงคโปร์นำโด่ง

จากการจัดอันดับ “ประเทศที่มีความเป็นเลิศในด้านบุคลากรผู้มีความสามารถประจำปี 2024” (The 2024 IMD Worl...

Apple วางขาย iPhone 16 พร้อมนวัตกรรมความยั่งยืน ใช้อะลูมิเนียมรีไซเคิล 85%

Apple ได้สร้างมาตรฐานใหม่ในอุตสาหกรรมเทคโนโลยีอีกครั้ง ด้วยการวางขาย iPhone 16 ที่เน้นความยั่งยืน โด...

ผล 1 ปีกับความคืบหน้า ESG Symposium ส่งไทยสู่สังคมคาร์บอนต่ำ สู้โลกเดือด

เพิ่มประสิทธิภาพการทำงาน เห็นผลเป็นรูปธรรม ตาม 4 ข้อเสนอจากงาน ESG Symposium 2023 ทั้งสร้าง "สระบุรี...

‘ลาซาด้า’ เดินเกมทำกำไร ชู '3 กลยุทธ์' สร้างยุคใหม่อีคอมเมิร์ซ

วาริสฐา เกียรติภิญโญชัย ประธานเจ้าหน้าที่บริหาร ลาซาด้า ประเทศไทย กล่าวว่า ลาซาด้ายังเดินหน้าลงทุนใน...

ยอดวิว

+16.84 2591.81")

160 บาท/แผง ไข่ไก่ (เบอร์ 1) 150 บาท/แผง")

")

อัตราแลกเปลี่ยนเงินตราต่างประเทศ ประจำวันที่ 20 กันยายน 2567")