วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ GULF กลยุทธ์ของ NewCo เห็นภาพชัดเจนขึ้น!

วันที่ส่ง: 16/08/2024 - ผู้เขียน: กรุงเทพธุรกิจ

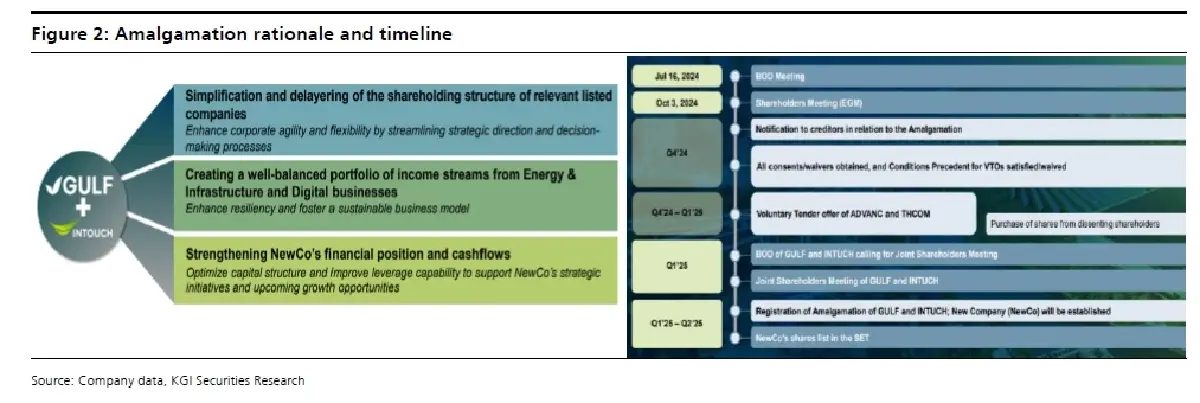

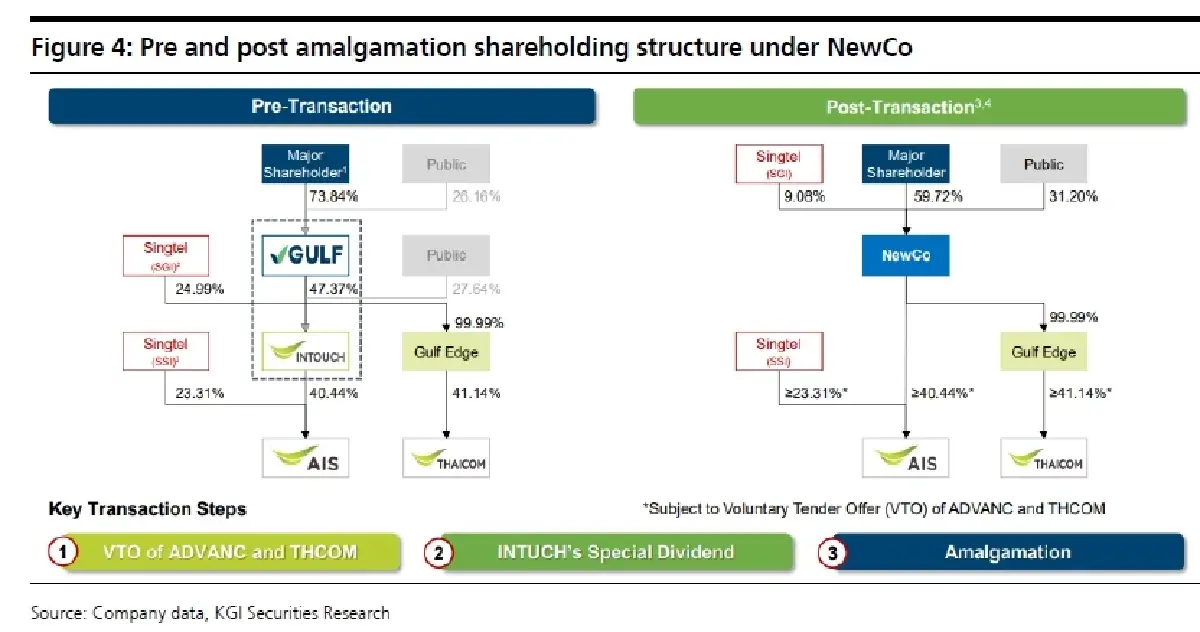

เราเชื่อว่าหลังการควบรวมสิ่งจะเห็นได้เร็วสุด คือ การปรับเพิ่มอันดับ credit rating (ยังไม่รู้ระดับการปรับ) ชี้เป็นนัยว่าต้นทุนดอกเบี้ยและ WACC ลดลงจากนั้น net IBD/E จะดีขึ้นที่ 0.9x (เทียบกับ 1.9x ใน 2Q67) โดยล่าสุด credit rating ของทั้ง 3 บริษัทอยู่ที่ Tris A+ (GULF), Fitch AAA (Advanced Info Serivce (ADVANC.BK/ADVANC TB)* และไม่มี rating เพราะไม่มีหนี้ (Intouch Holdings (INTUCH.BK/INTUCH TB)* เรามองว่าน่าจะมีผลกระทบเล็กน้อยและ/หรือไม่มีการปรับ rating ลงใน ADVANC ส่วนระยะยาว synergy กับธุรกิจพลังงานสะอาด (green power) และการเติบโตของ AI data centers, cloud, satellite, and virtual banking . ด้าน virtual banking คาดว่าจะเกิดขาดทุนเล็กน้อยในช่วงต้น โดยไม่ส่งผลโดยตรงกับธุรกิจหลักของ NewCo

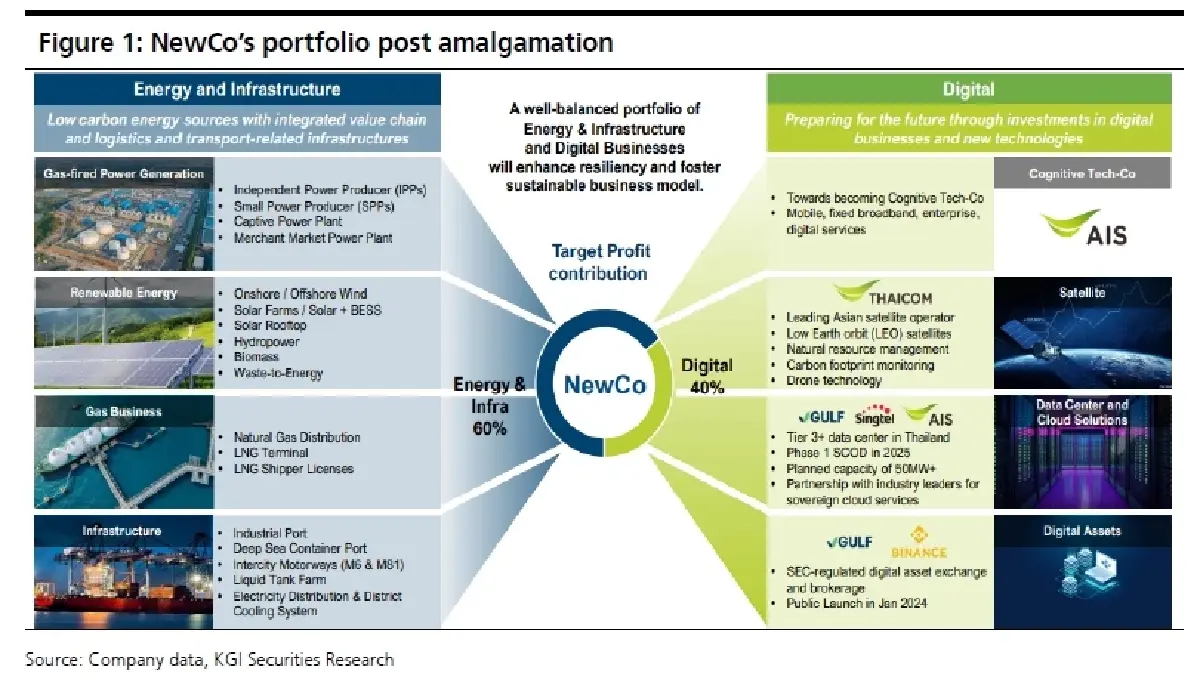

ปัจจัยขับเคลื่อนการเติบโต – นำโดยธุรกิจพลังงานและต่อด้วยธุรกิจ digital

NewCo มุ่งทำกำไรโดยแยกมาจากหมวดพลังงานและสาธารณูปโภค 60% และอีก 40% จะมาจาก digital

ventures (Figure 1) ขณ ะที่ คาด ROE ของ NewCo ต่ำลงกว่า ROE ของ GULF ที่ 13% ใน 2Q67 ผู้บริหารคาดว่าการเติบโต ROE ในอนาคตจะมาจากธุรกิจพลังงานสะอาดและธุรกิจ ICT ในส่วนของ data center (DC) Phase 1 (25MW) ได้มีกลุ่มลูกค้าประจำจำกัดไว้แล้ว รวมถึงระดับกลุ่มขนาดใหญ่(hyperscale) และกลุ่มลูกค้ารัฐวิสาหกิจต่าง ๆในประเทศ โดยเฟสต่อไปในอนาคตจะขึ้นอยู่กับอุปสงค์และการปรับตัวตามพัฒนาการของ GPU และการเปลี่ยนแปลงเทคโนโลยี

ธุรกิจพลังงานและธุรกิจ ICT ขับเคลื่อนการเติบโตแบบไร้รอยต่อ

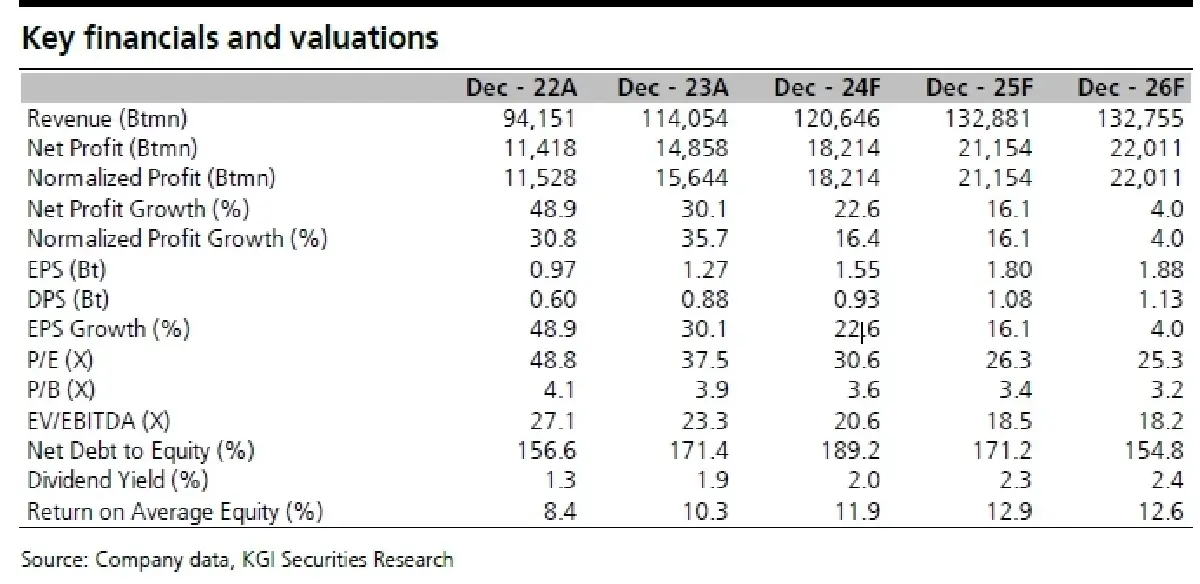

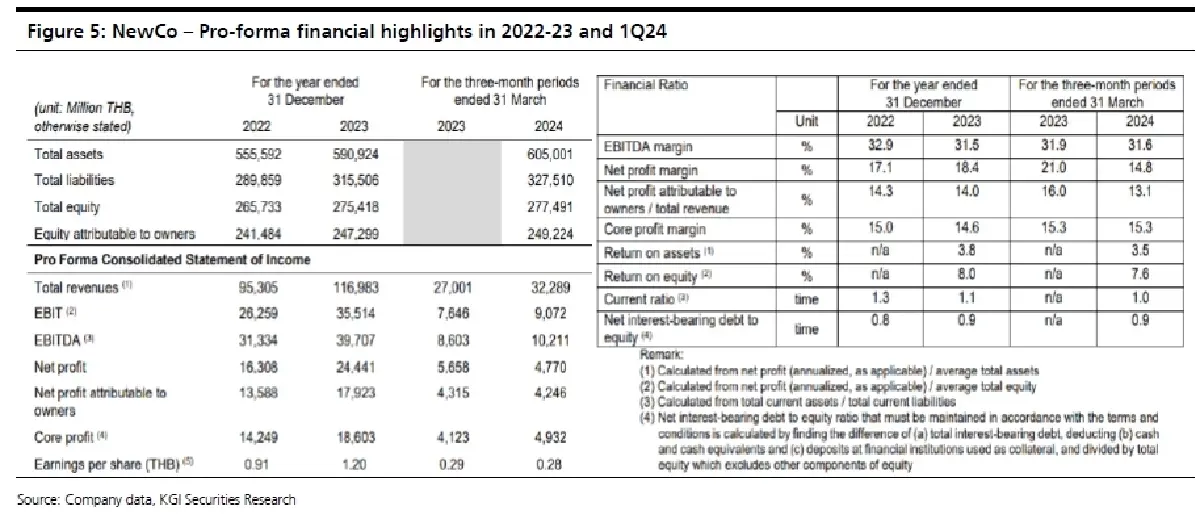

เราคงอัตรการเติบโตกำไรหลักปี 2567-69F ไว้เดิมที่ 23%/16%/4% YoY บนสมมติฐานที่โครงการต่าง ๆ เป็นไปตาม pipeline ทั้งหมวดพลังงานและสาธารณูปโภคและธุรกิจ ICT สดใสภายใต้ INTUCH ส่วนกำไรหลัก 3Q67F เราคาดอาจลดลง QoQ ขณะที่ กำไร 4Q67F จะทำจุดสูงสุดใหม่อีกรายไตรมาสจากการรับรู้กำไรของโครงการ GPD Unit 4 (665MWe ตั้งแต่ ต.ค.) และธุรกิจ ICT เป็นช่วง peak season

Valuation & Action

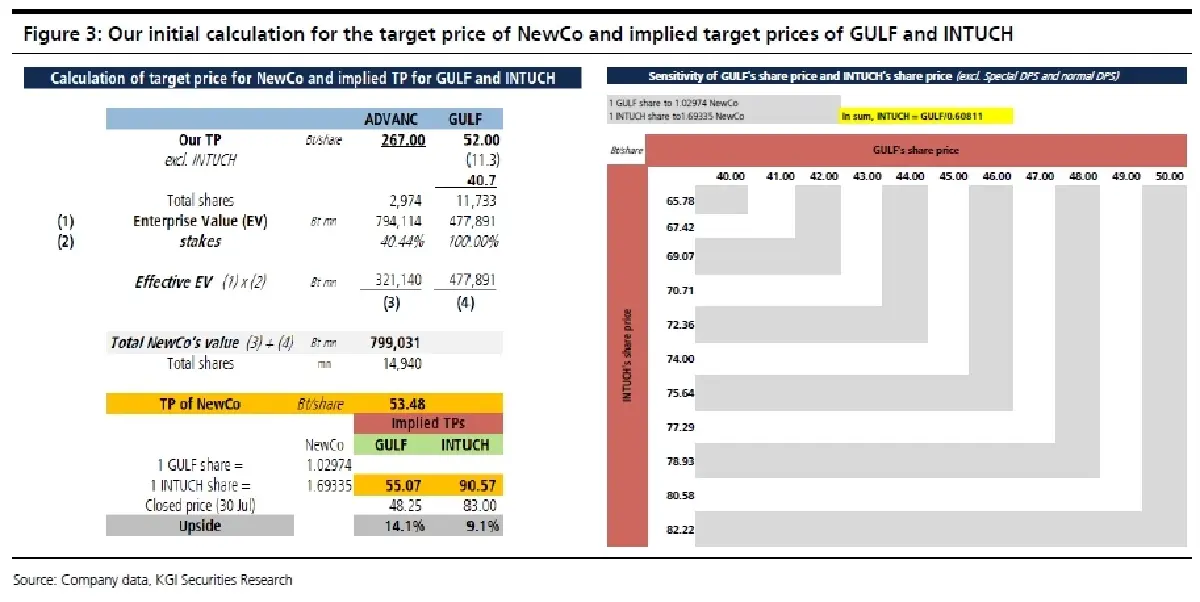

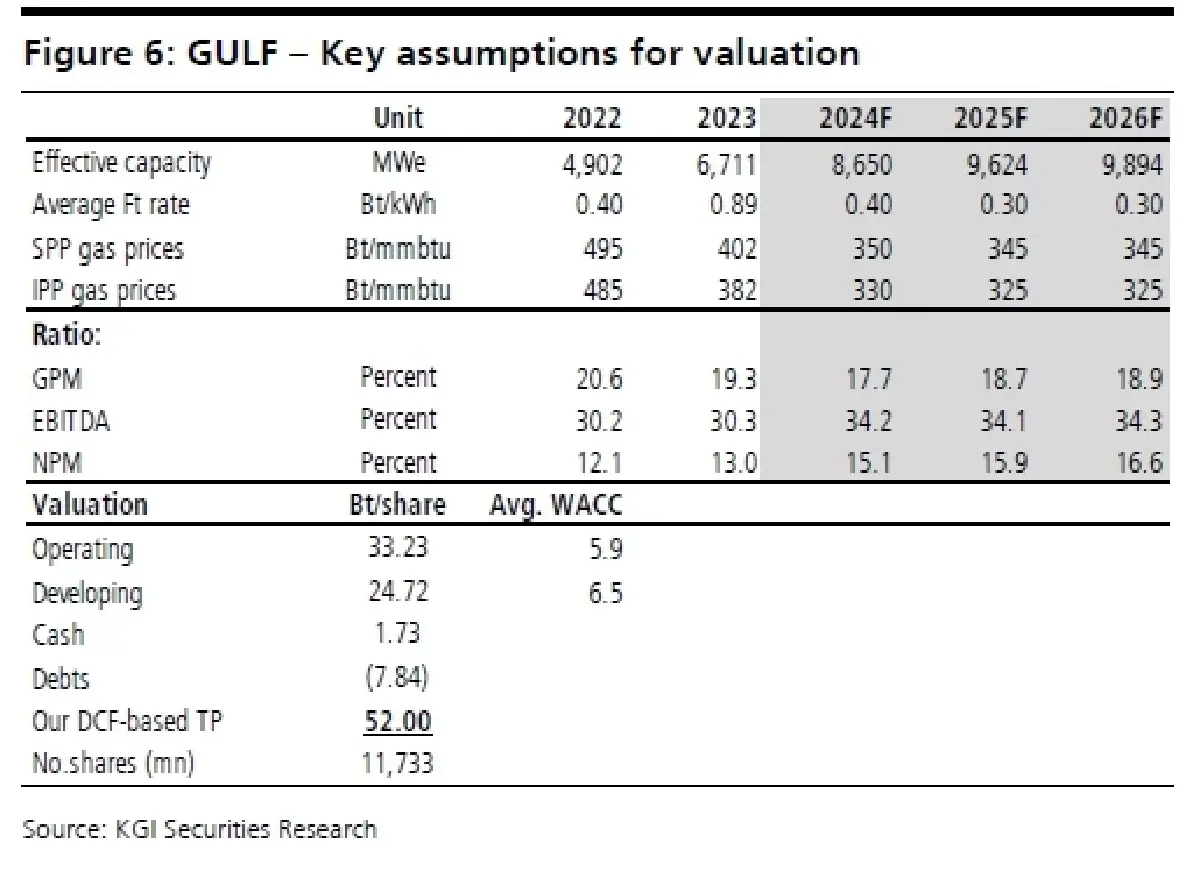

เรายืนคำแนะนำ ซื้อ ด้วยราคาเป้าหมายที่ 52.00 บาท การตอบรับจากตลาดน่าจะมีความมั่นใจยิ่งขึ้น

อย่างไรก็ดี ตลาดน่าจะอยากเห็นเห็นภาพบริษัทใหม่ชัดเจนขึ้นผ่าน guidance เกี่ยวกับผลการดำเนินงานในอนาคต ขณะที่คาด GULF และบริษัทต่าง ๆ ที่เกี่ยวเนื่องกันจะเปิดเผยรายงานความเห็นของ IFA ภายในปลาย 3Q67 ทั้งนี้ โมเมนตัมบวกของ GULF น่าจะโดดเด่นกว่าหุ้นอื่นในกลุ่ม และ SET Index ซึ่งเป็นเรื่องท้าทายที่จะหาหุ้นที่ดี ๆ ในตลาด

Risks

ปิดซ่อมบำรุงนอกแผน, ปัญหา cost overrun และความผันผวนของอัตราแลกเปลี่ยนและอัตราดอกเบี้ย

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไทย’ ร่วงลงสองอันดับ! ใน IMD World Talent Ranking ปี 2024 ส่วนสิงคโปร์นำโด่ง

จากการจัดอันดับ “ประเทศที่มีความเป็นเลิศในด้านบุคลากรผู้มีความสามารถประจำปี 2024” (The 2024 IMD Worl...

Apple วางขาย iPhone 16 พร้อมนวัตกรรมความยั่งยืน ใช้อะลูมิเนียมรีไซเคิล 85%

Apple ได้สร้างมาตรฐานใหม่ในอุตสาหกรรมเทคโนโลยีอีกครั้ง ด้วยการวางขาย iPhone 16 ที่เน้นความยั่งยืน โด...

ผล 1 ปีกับความคืบหน้า ESG Symposium ส่งไทยสู่สังคมคาร์บอนต่ำ สู้โลกเดือด

เพิ่มประสิทธิภาพการทำงาน เห็นผลเป็นรูปธรรม ตาม 4 ข้อเสนอจากงาน ESG Symposium 2023 ทั้งสร้าง "สระบุรี...

‘ลาซาด้า’ เดินเกมทำกำไร ชู '3 กลยุทธ์' สร้างยุคใหม่อีคอมเมิร์ซ

วาริสฐา เกียรติภิญโญชัย ประธานเจ้าหน้าที่บริหาร ลาซาด้า ประเทศไทย กล่าวว่า ลาซาด้ายังเดินหน้าลงทุนใน...

ยอดวิว

+16.84 2591.81")

160 บาท/แผง ไข่ไก่ (เบอร์ 1) 150 บาท/แผง")

")

อัตราแลกเปลี่ยนเงินตราต่างประเทศ ประจำวันที่ 20 กันยายน 2567")