วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ SFLEX กำไร 2Q67 ทำ New high รายไตรมาส (อีกครั้ง)

วันที่ส่ง: 15/08/2024 - ผู้เขียน: กรุงเทพธุรกิจ

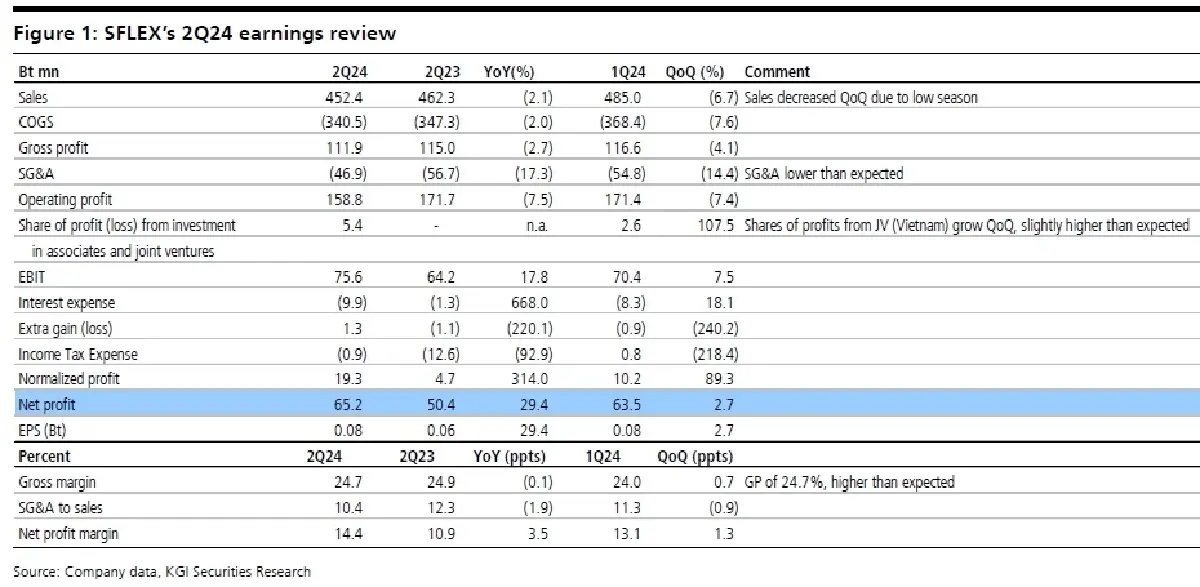

Key highlights

i) รายได้ 2Q24 ลดลง 6.7% QoQ และ 2.1% YoY เป็น 452 ล้านบาท ต่ำกว่าที่คาดไว้เล็กน้อย รายได้ที่ลดลง QoQ เนื่องจากปัจจัยฤดูกาลที่โดยปกติแล้วรายได้ใน Q1 จะเป็นจุดสูงสุดของปี

ii) อัตรากำไรขั้นต้น 2Q24 เท่ากับ 24.7% แข็งแกร่งกว่า 24.0% ใน 1Q24 และดีกว่าที่คาดไว้ที่ 24% อัตรากำไรขั้นต้นที่ดีขึ้นมาจากประสิทธิภาพการบริหารจัดการต้นทุนการผลิต

iii) ค่าใช้จ่ายในการขายและบริหาร 2Q24 อยู่ที่ 46.9 ล้านบาท ลดลง 17.3% YoY และ 14.4% QoQ สัดส่วนค่าใช้จ่ายในการขายและบริหารต่อรายได้อยู่ที่เพียง 10.4% ลดลงจาก 12.3% และ 11.3%ใน 2Q23 และ 1Q24 ตามลำดับ

iv) ส่วนแบ่งกำไรจากโครงการร่วมทุนกับ SCG Packaging (SCGP.BK/SCGP TB)* เพิ่มขึ้นเป็น 5.4 ล้านบาท จาก 2.6 ล้านบาทใน 1Q24 เราคาดว่าแนวโน้มผลการดำเนินงานของโครงการร่วมทุนจะเข้าสู่ High season ใน 3Q24F โดยคาดว่าส่วนแบ่งกำไรจะเพิ่มขึ้นอย่างมีนัยสำคัญจาก 2Q24

แนวโน้มกำไรดีขึ้นต่ออีกใน 3Q67F และลุ้นอานิสงส์จากโครงการดิจิทัลวอลเล็ตใน 4Q67F – 1Q68F

เราคาดว่าแนวโน้มผลการดำเนินงานใน 3Q67F จะดีขึ้นต่อเนื่อง โดยเฉพาะจากส่วนแบ่งกำไรโครงการ JV กับ SCGP* ที่จะเพิ่มขึ้นอย่างมีนัยสำคัญใน 3Q67F ธุรกิจหลักคาดว่าจะยังแข็งแกร่งต่อเนื่องจากการฟื้นตัวของการบริโภคในประเทศ คาดว่าความต้องการใช้ Flexible packaging จะเพิ่มขึ้นอย่างมีนัยสำคัญใน 4Q67F - 1Q68F จากโครงการดิจิทัลวอลเล็ตที่จะหนุนการซื้อสินค้าอุปโภค-บริโภคในประเทศ

นอกจากนี้ คาดว่าความต้องการ Flexible packaging ที่ใช้วัตถุดิบแบบ Mono-material ซึ่งสามารถรีไซเคิล

ได้ จะเพิ่มขึ้นอย่างมากใน 2568F เนื่องจากองค์กร Circular Economy for Flexible Packaging (CEFLEX)

ตั้งเป้าให้ผลิตภัณฑ์ Flexible packaging ในยุโรป 100% สามารถรีไซเคิลได้ภายในปี 2568F ปัจจุบัน

SFLEX ผลิต Flexible packaging ที่รีไซเคิลได้ประมาณ 20% ของการผลิตทั้งหมด เราคาดว่าลูกค้าของ

SFLEX ที่เป็นบริษัทข้ามชาติจะเพิ่มคำสั่งซื้อผลิตภัณฑ์ที่สามารถรีไซเคิลได้อย่างรวดเร็วในปี 2568F ซึ่ง

จะส่งผลบวกต่ออัตรากำไรขั้นต้น เนื่องจากอัตรากำไรขั้นต้นของ Flexible packaging ที่รีไซเคิลได้มักจะ

สูงกว่าแบบปกติ

Valuation

เรายังคงคำแนะนำ “ซื้อ” SFLEX ด้วยราคาเป้าหมาย 5.8 บาท อิง Forward PE 20 เท่า ทั้งนี้ Forward PE

ปัจจุบันต่ำเพียง 12.4 เท่า ขณะที่แนวโน้มผลการดำเนินงาน 2Q67 ดีกว่าคาด และคาด Earnings

momentum จะยังดีต่อใน 3Q67F - 4Q67F ทั้งนี้ประมาณการกำไรปัจจุบันของเราที่ 238 ล้านบาทมี Upside เนื่องจากกำไร 1H67 คิดเป็น 54% ของประมาณการทั้งปี ท้ายที่สุด เราเชื่อว่าความผันผวนของราคาเมื่อวานนี้ เป็นความผันผวนที่ไม่เกี่ยวข้องกับปัจจัยพื้นฐาน จึงเป็นโอกาสในการเข้าซื้ออีกครั้ง

Risk

ความผันผวนของราคาวัตถุดิบ และภาวะเศรษฐกิจ

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไทย’ ร่วงลงสองอันดับ! ใน IMD World Talent Ranking ปี 2024 ส่วนสิงคโปร์นำโด่ง

จากการจัดอันดับ “ประเทศที่มีความเป็นเลิศในด้านบุคลากรผู้มีความสามารถประจำปี 2024” (The 2024 IMD Worl...

Apple วางขาย iPhone 16 พร้อมนวัตกรรมความยั่งยืน ใช้อะลูมิเนียมรีไซเคิล 85%

Apple ได้สร้างมาตรฐานใหม่ในอุตสาหกรรมเทคโนโลยีอีกครั้ง ด้วยการวางขาย iPhone 16 ที่เน้นความยั่งยืน โด...

ผล 1 ปีกับความคืบหน้า ESG Symposium ส่งไทยสู่สังคมคาร์บอนต่ำ สู้โลกเดือด

เพิ่มประสิทธิภาพการทำงาน เห็นผลเป็นรูปธรรม ตาม 4 ข้อเสนอจากงาน ESG Symposium 2023 ทั้งสร้าง "สระบุรี...

‘ลาซาด้า’ เดินเกมทำกำไร ชู '3 กลยุทธ์' สร้างยุคใหม่อีคอมเมิร์ซ

วาริสฐา เกียรติภิญโญชัย ประธานเจ้าหน้าที่บริหาร ลาซาด้า ประเทศไทย กล่าวว่า ลาซาด้ายังเดินหน้าลงทุนใน...

ยอดวิว

+16.84 2591.81")

160 บาท/แผง ไข่ไก่ (เบอร์ 1) 150 บาท/แผง")

")

อัตราแลกเปลี่ยนเงินตราต่างประเทศ ประจำวันที่ 20 กันยายน 2567")