วิเคราะห์หุ้นรายตัว : บล.กรุงศรี TASCO คาดกำไร 2Q24F ยังต่ำ...แต่การเบิกจ่ายรัฐเริ่มดีขึ้น

วันที่ส่ง: 12/07/2024 - ผู้เขียน: กรุงเทพธุรกิจ

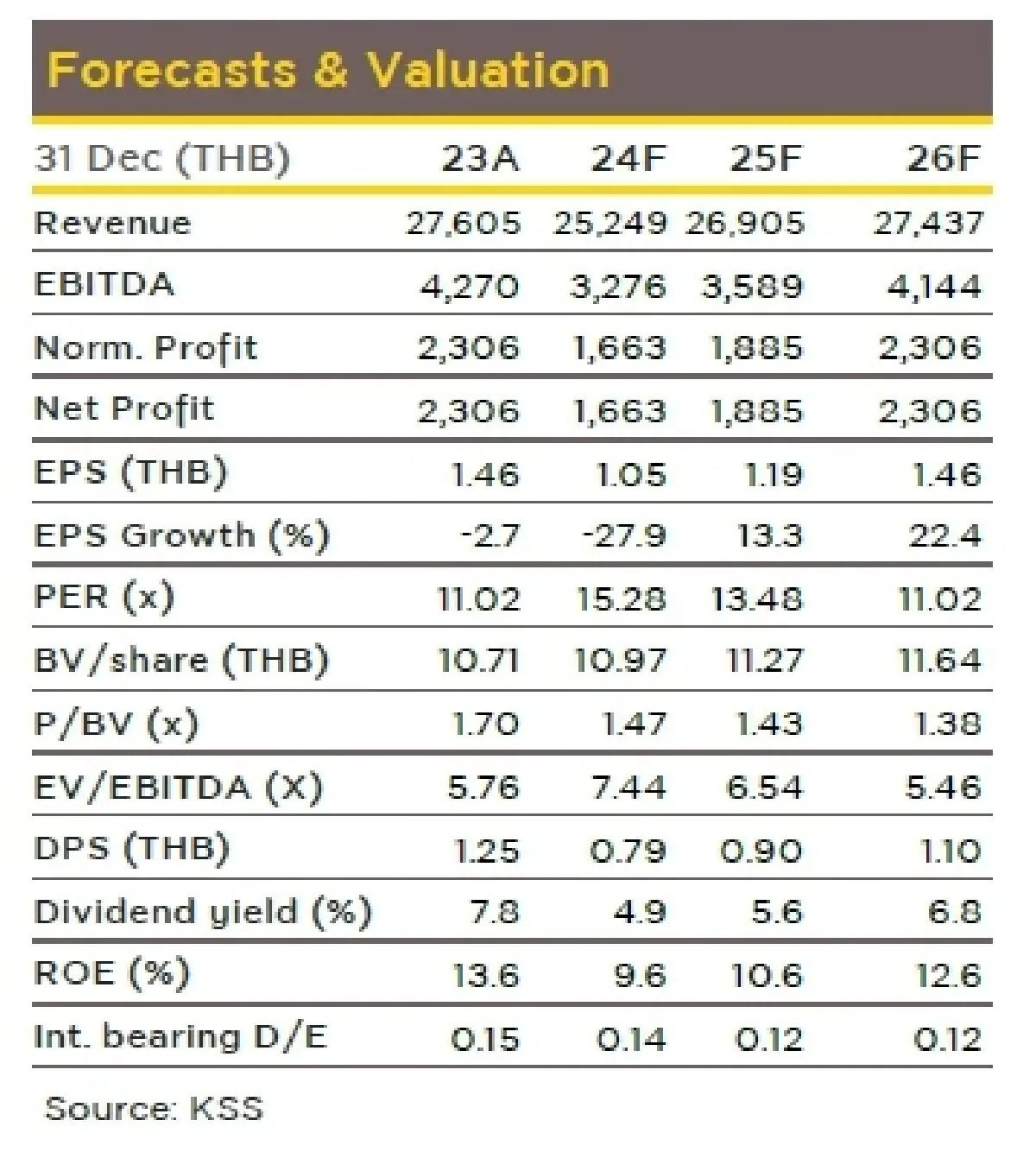

ด้านแนวโน้ม คาดจะทยอยฟื้นตัว 2H24F หลังเบิกจ่ายงบรัฐมากขึ้น แต่โดยรวมมองกำไรปี 24F ที่ 1.6 พันลบ. (-28% y-y)(ต่ำกว่า Consensus 24%) ยังมี Downside risk แนะนำ “Neutral” จาก TP24F 17.6 อิง P/BV 1.6 เท่า (ค่าเฉลี่ย -1SD)

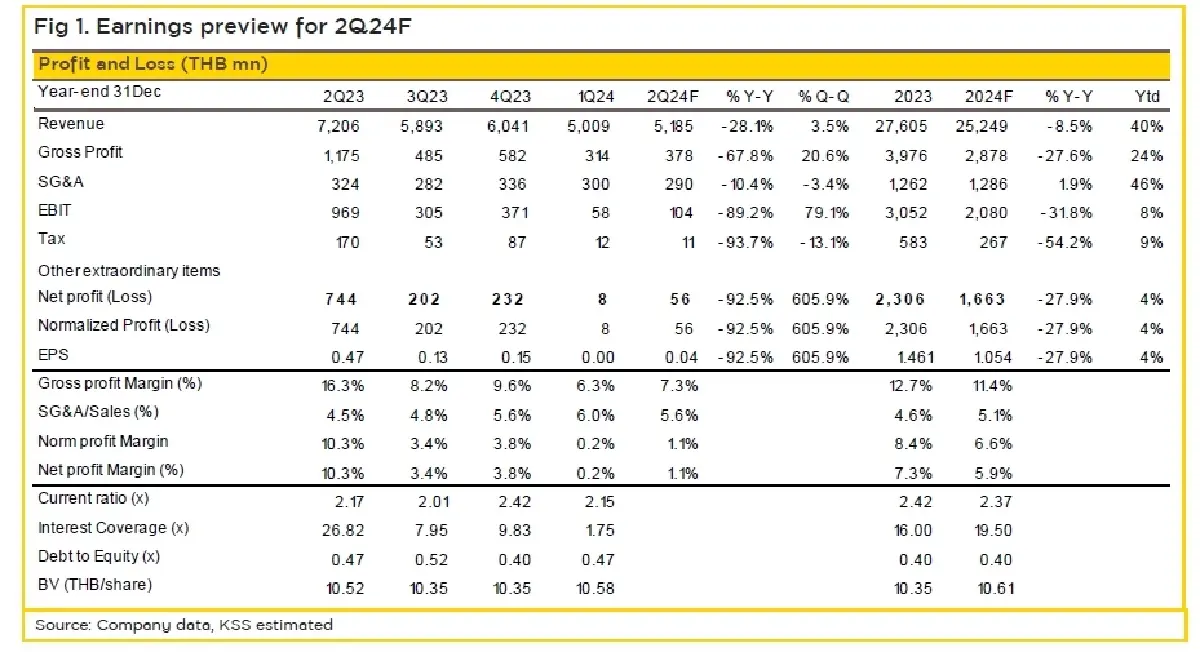

คาดกำไรสุทธิ 2Q24F ที่ 56 ลบ. -93%y-y, +606% q-q

คาดกำไรสุทธิ 2Q24F ที่ 56 ลบ. (-93%y-y, +606%q-q) ยังเป็นระดับต่ำ โดยลด y-y จากทั้ง ปริมาณขายและราคาขายลดลงทั้งตลาดไทย และต่างประเทศ ขณะที่ เพิ่ม q-q จากฐานที่ต่ำมาก ตามการเบิกจ่ายงบรัฐทยอยฟื้นช่วงปลาย 2Q24F

ประเด็นสำคัญ

คาดรายได้ 5.2 พันลบ. (-28%y-y, +4% q-q) จากปริมาณขายยางมะตอยยังเป็นระดับต่ำที่ 2.2 แสนตัน vs 2Q23/1Q24 2.9/2.2 แสนตัน ทั้งในไทยที่การเบิกงบรัฐยังล่าช้า แต่เริ่มดีขึ้นช่วงมิ.ย. ขณะที่ ต่างประเทศเป็นช่วง Low season ขณะที่ ราคายางมะตอย ต่างประเทศที่ 401 ดอลลาร์/ตัน -14% y-y, -2% q-q และราคาไทยคาด -3% y-y, +16% q-q

คาด Gross margin 7.3% vs 2Q23/1Q24 16.3/6.3% ลด y-y จากตลาดไทย (High margin เน้นขายยางมะตอยพรีเมียม) ราคาขายลด แต่เพิ่ม q-q ซึ่งการขายในช่วงหลังเน้นรูปแบบ ซื้อยางมะตอยจากโรงกลั่นมาขายต่อ (Margin ต่ำ) ทดแทน การผลิตจากโรงงานมาเลเซียเนื่องจาก Feed stock เหลือน้อย และราคายางมะตอยอยู่ในระดับต่ำ ขณะที่ ต้นทุนน้ำมันขึ้นเร็วกว่า มีผลต่อความคุ้มค่าในการผลิต

คาดรายได้ธุรกิจก่อสร้าง 600 ลบ. (-30% y-y, -11% q-q) จากส่งมอบงานช้าลง หลังเร่งงานเต็มที่ช่วง 3Q23 ของงานสุวรรณภูมิเฟส 3 และ Gross margin คาดลดเหลือ 3.5% vs 2Q23/1Q24 5.6/4.3%

แนวโน้ม 2H24F ดีขึ้น หลังงบประมาณเบิกจ่ายได้แล้ว…แต่ยังมี Downside risk

มองกำไร 2H24F จะฟื้นตัวชัดเจน +h-h, +y-y หลังนโยบายรัฐเริ่มเบิกจ่ายได้ตั้งแต่มิ.ย.ของกรมทางหลวงและกรมทางหลวงชนบท ที่เบิกจ่ายการลงทุนเพิ่มมาที่ 1.2 หมื่นลบ +36% m-m, -18% y-y จะช่วยหนุนปริมาณขายในไทย ซึ่งเป็นตลาด Margin สูงฟื้นตัว ขณะที่ ตลาดต่างประเทศจะเริ่มเข้าช่วง high season (อินโดนีเซีย, เวียดนาม) เช่นกัน อย่างไรก็ตาม มองประมาณการกำไรปี 2024F คาด 1.6 พันลบ. (-28% y-y)(ต่ำกว่า Consensus 24%) ยังมี Downside risk จากปริมาณขายและ Gross margin อาจต่ำกว่าคาดจากเรากำหนดปี 24F ปริมาณขาย 1.1 ล้านตัน / Gross margin 11.4% เทียบ 1H24F 4.4 แสนตัน / Gross margin 6.8%

ด้านการหา Feedstock ปีนี้ คาดยังไม่ได้ล็อตใหม่ ทำให้ปัจจุบันมีเหลือน้อย ปลาย 3Q24/ต้น 4Q24 โดยการขายปัจจุบัน เน้นลักษณะซื้อจากโรงกลั่นอื่นเพื่อมาขายต่อราว 80% ของปริมาณขายทั้งหมด

แนะนำ “Neutral” จาก TP24F 17.6 อิง P/BV 1.6x

เราแนะนำ “Neutral” จาก TP24F 17.6 บาท อิง P/BV 1.6x (ค่าเฉลี่ย – 1SD) ระยะสั้น หุ้นยังมีรอบ Earning cut จากตลาด แต่จะเป็นจุดต่ำสุดของกำไร และเริ่มฟื้นตัว จากงบประมาณรัฐกลับมาเบิกจ่าย ขณะที่ ภาพระยะกลางยาว ยังรอจุดเปลี่ยนเชิงบวกทางพื้นฐาน จากปัจจุบัน การหา Feedstock ยังน้อย และเป็นสัญญาระยะสั้น ครั้งต่อครั้ง

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไทย’ ร่วงลงสองอันดับ! ใน IMD World Talent Ranking ปี 2024 ส่วนสิงคโปร์นำโด่ง

จากการจัดอันดับ “ประเทศที่มีความเป็นเลิศในด้านบุคลากรผู้มีความสามารถประจำปี 2024” (The 2024 IMD Worl...

Apple วางขาย iPhone 16 พร้อมนวัตกรรมความยั่งยืน ใช้อะลูมิเนียมรีไซเคิล 85%

Apple ได้สร้างมาตรฐานใหม่ในอุตสาหกรรมเทคโนโลยีอีกครั้ง ด้วยการวางขาย iPhone 16 ที่เน้นความยั่งยืน โด...

ผล 1 ปีกับความคืบหน้า ESG Symposium ส่งไทยสู่สังคมคาร์บอนต่ำ สู้โลกเดือด

เพิ่มประสิทธิภาพการทำงาน เห็นผลเป็นรูปธรรม ตาม 4 ข้อเสนอจากงาน ESG Symposium 2023 ทั้งสร้าง "สระบุรี...

‘ลาซาด้า’ เดินเกมทำกำไร ชู '3 กลยุทธ์' สร้างยุคใหม่อีคอมเมิร์ซ

วาริสฐา เกียรติภิญโญชัย ประธานเจ้าหน้าที่บริหาร ลาซาด้า ประเทศไทย กล่าวว่า ลาซาด้ายังเดินหน้าลงทุนใน...

ยอดวิว

+16.84 2591.81")

160 บาท/แผง ไข่ไก่ (เบอร์ 1) 150 บาท/แผง")

")

อัตราแลกเปลี่ยนเงินตราต่างประเทศ ประจำวันที่ 20 กันยายน 2567")