วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ MAJOR ประมาณการกำไร 2Q67F : การเติบโตยังไม่น่าตื่นเต้น

วันที่ส่ง: 12/07/2024 - ผู้เขียน: กรุงเทพธุรกิจ

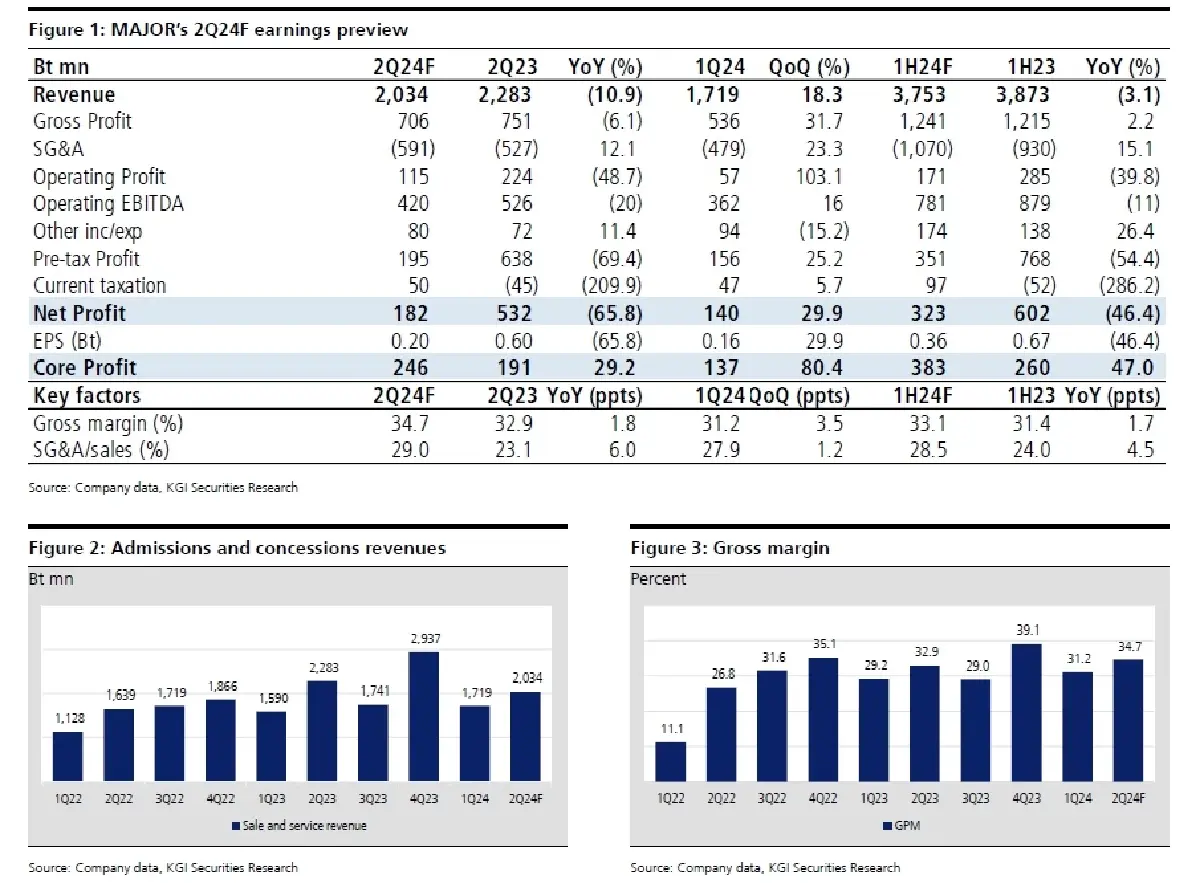

มาจาก i) กำไรพิเศษจากการขายเงินลงทุนใน 2Q66, ii) รายได้ลดลง และ iii) มีค่าใช้จ่ายพิเศษต่าง ๆ ราว 70-80 ล้านบาท ส่วนกำไรเติบโต QoQ จะเป็นเพราะหนังหลายเรื่องได้รับความนิยมสูงทำให้รายได้และ margin ดีขึ้น ในขณะที่ เราคาด MAJOR จะบันทึกกำไรจากภาษีเงินได้รอการตัดบัญชีราว 85 ล้านบาทในไตรมาสนี้ (เทียบกับ 65 ล้านบาทใน 1Q67)

หนังไทยยังเติบโตดี แต่ไม่เพียงพอที่จะชดเชยหนัง Hollywood ที่แผ่วลง

แม้ว่าหนังไทยยังมีโมเมนตัมเป็นบวกต่อเนื่อง แต่ทว่า เราคาดรายได้ของ MAJOR ใน 2Q67F ไม่น่าแข็งแกร่งอยู่ที่ 2.0 พันล้านบาท (-11% YoY แต่ +18% QoQ) โดยรายได้ลดลง YoY จะมาจากรายได้จากภาพยนตร์ต่ำลงเพราะมีหนังดังจาก Hollywood หลาย ๆ เรื่องแข็งแกร่งกว่าในช่วงเวลาเดียวกันเมื่อปีก่อน (เช่น Fast X, Guardians of the Galaxy Vol.3, Transformers ) ส่วนรายได้สูงขึ้น QoQ จะเป็นเพราะหนังไทยหลายเรื่องทำผลงานได้ดี ขณะที่ เราคาดรายได้จากธุรกิจสื่อโฆษณาน่าจะลดลง 10 %YoY แต่ดีขึ้น 6% QoQ ตามแนวโน้มผู้เข้าหนังในโรงหนังมีมากขึ้น ในแง่ เราคาดรายได้จากการดำเนินงานอื่น ๆ ใน 2Q67F เติบโตอยู่ราว 6% YoY และ 13% QoQ ในด้าน GPM เราคาดดีขึ้นอยู่ที่ 34.7% (+1.8ppts YoY และ +3.5ppts QoQ) โดยที่เพิ่มขึ้น YoY เนื่องจากต้นทุนการทำหนังต่ำลงและ margin ของเครื่องดื่มและขนมขบเคี้ยวดีขึ้นจากการตั้งราคาโปรโมชั่น ส่วน GPM ดีขึ้น QoQ ตามรายได้ที่สูงขึ้น

มีค่าใช้จ่ายต่าง ๆ ที่ไม่ได้คาดไว้ใน 2Q67F และปรับลดประมาณการกำไรปี 2567F ลง

เราคาดรายจ่าย SG&A ใน 2Q67F เพิ่มขึ้นทั้ง YoY และ QoQ หลัก ๆ มาจากค่าใช้จ่ายพิเศษราว 70-80 ล้าน

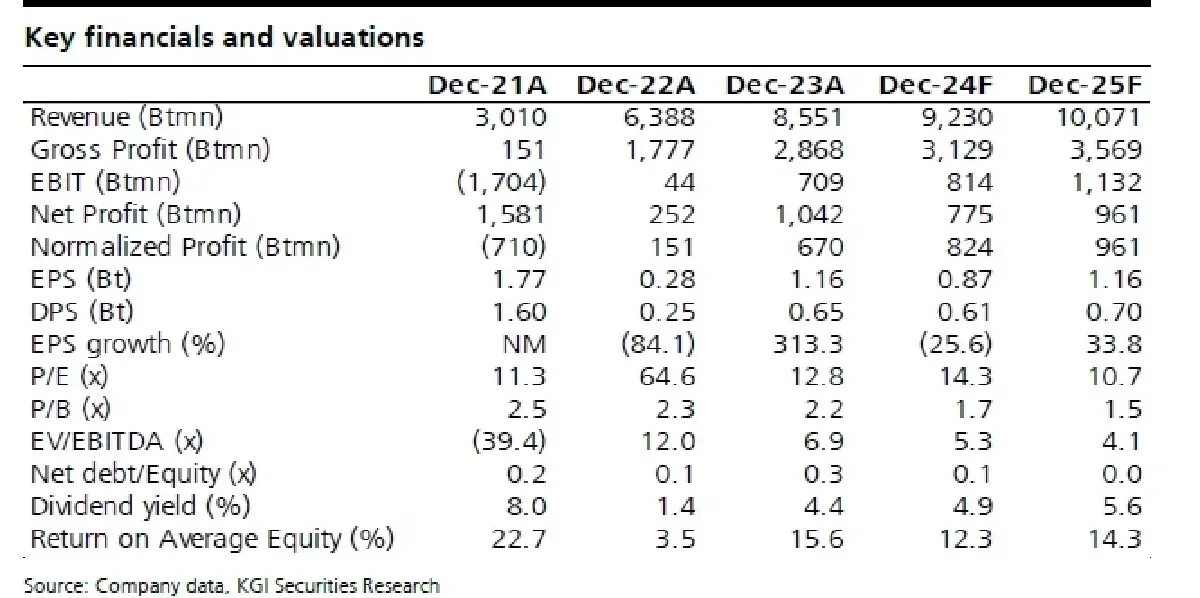

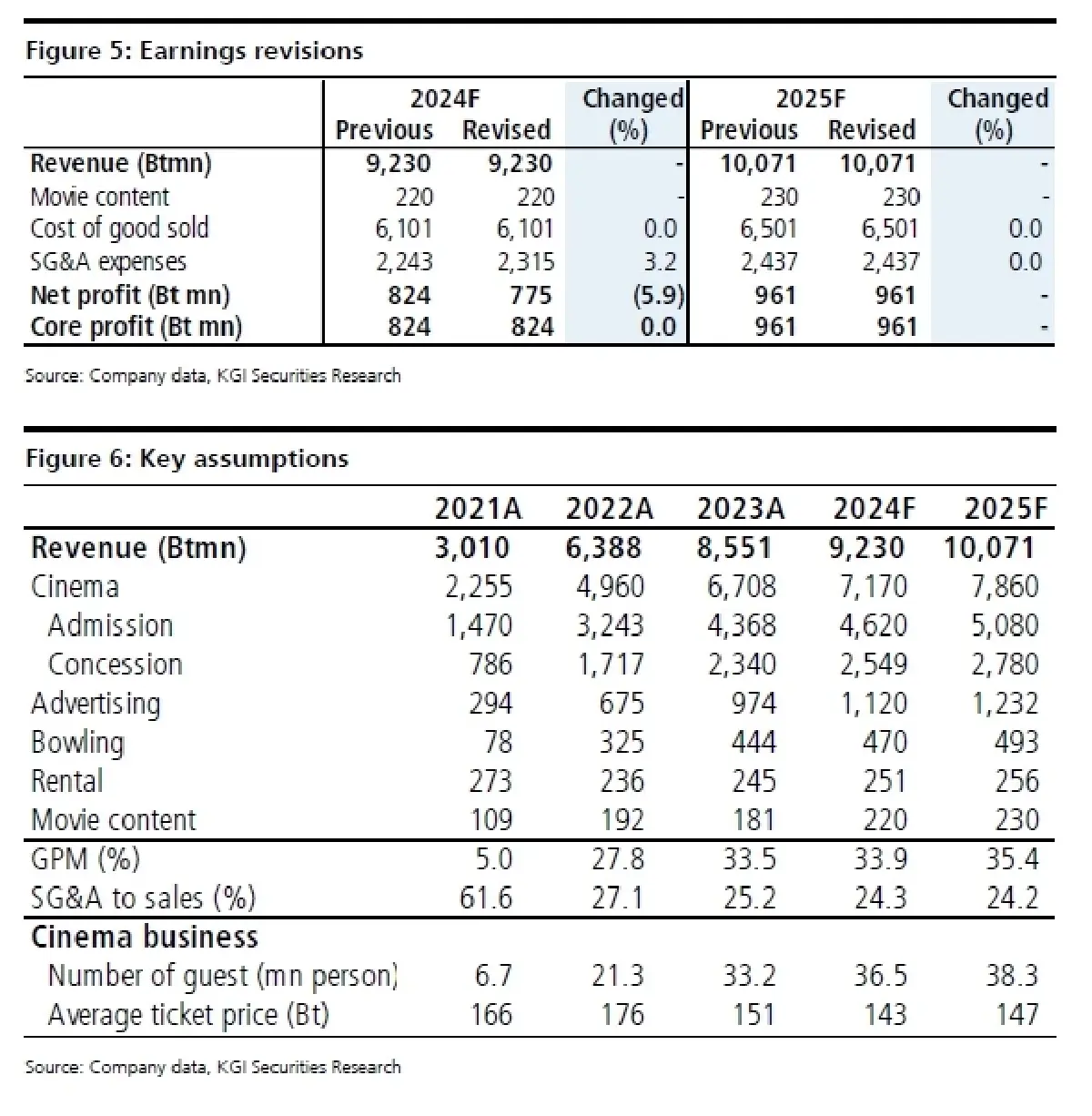

บาท ได้แก่ i) ค่าใช้จ่าย write-off จากการปิดโรงภาพยนตร์ประเภท 4DX หลายโรง และ ii) ค่าใช้จ่ายหลังจากการปรับมูลค่ายุติธรรมในการต่อสัญญาพื้นที่เช่าใหม่ (สาขาสุขุมวิท) ขณะที่ สัดส่วน SG&A ต่อยอดขายน่าจะเพิ่มขึ้นอยู่ที่ 29.0% (เทียบกับ 23.1% ใน 2Q66 และ 27.9% ใน 1Q67) ทั้งนี้ เมื่อรวมค่าใช้จ่ายพิเศษต่าง ๆ ที่เพิ่มขึ้น เราจึงปรับลดประมาณการกำไรปี 2567F ของเราลง 6% อยู่ที่ 775 ล้านบาท (-26%YoY)

Valuation & Action

เราประเมินว่ากำไรของ MAJOR น่าจะดีขึ้นใน 2H67F ด้วยแรงหนุนจากหนังไทยหลาย ๆ เรื่องมีผลงานดี

เช่น ธี่หยด 2 ตามในภาคแรกที่ประสบความสำเร็จสูงและเรื่องอื่น ๆ ด้วย (Figure 4) ซึ่งช่วยผลักดันรายได้

และ margin ดีขึ้น ส่วนกำไรใน 1H24F จะคิดเป็น 42% ของประมาณการกำไรใหม่ปี 2567F ของเรา เมื่อ

อิงจากกำไรใหม่ทำให้ได้ราคาเป้าหมายใหม่สิ้นปี 2567 ที่ 13.10 บาท (ค่าเฉลี่ย PE ในอดีตที่ 15x) จากเดิม

13.80 บาท ทั้งนี้ ราคาปิดหุ้น MAJOR ล่าสุดมีอัพไซด์เหลืออยู่จำกัดจากราคาเป้าหมายใหม่ เราจึงปรับลด

คำแนะนำลงเป็นเพียงถือ จากซื้อ

Risks

รายได้จากโรงภาพยนตร์ต่ำกว่าที่คาด

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

จับตา 48 ชั่วโมงอันตราย หลังระเบิดเลบานอน l World in Brief

รมต.เลบานอนเตือนระวังสถานการณ์บานปลายรุนแรง จากเหตุเพจเจอร์และวิทยุสื่อสารที่กลุ่มฮิซบอลเลาะห์ในเลบา...

‘อาเซียน’ หันใช้คิวอาร์โค้ดพุ่ง ดันภูมิภาคสู่ ‘สังคมไร้เงินสด’

นิกเคอิเอเชียรายงานว่า การชำระเงินด้วยคิวอาร์โค้ดเริ่มเป็นที่แพร่หลายในตลาดเกิดใหม่เมื่อหลายปีก่อน เ...

เปิดประสบการณ์เยือน ‘กัมพูชา’ ครั้งแรกของนักการทูตแรกเข้า

“กัมพูชา” ประเทศเพื่อนบ้านที่มีชายแดนติดกับไทย ซึ่งคนไทยสามารถเดินทางไปท่องเที่ยวได้อย่างง่ายดายทั้ง...

“สถานการณ์ตอนนี้ไม่ง่ายเลย” ข้อความแรกของซีอีโอใหม่ Nike ถึงพนักงาน

สำนักข่าวบลูมเบิร์ก รายงานวันนี้ (20 ก.ย.) ว่า เอลเลียต ฮิลล์ ผู้บริหารคนใหม่ของ Nike Inc., กล่าวต่อ...

ยอดวิว