จีนคุมเข้มตลาดหุ้น! สั่งสกัดขายชอร์ต-ควอนต์เทรด หวังพยุงดัชนีร่วง 3 ปีซ้อน

วันที่ส่ง: 12/07/2024 - ผู้เขียน: กรุงเทพธุรกิจ

สำนักข่าวบลูมเบิร์ก รายงานวันนี้ (11 ก.ค.) ว่า จีนดำเนินมาตรการที่เข้มงวดที่สุดเท่าที่เคยมีมาในการจำกัดการขายชอร์ต (Short Sell) และกลยุทธ์การเทรดเชิงปริมาณ (Quantitative Trading) เพื่อประคับประคองตลาดหุ้นที่ปรับตัวลดลงกว่า 3 ปีติดต่อกัน ท่ามกลางการประชุมนโยบายเศรษฐกิจที่ครั้งสำคัญใกล้เข้ามา

โดยคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของจีน (ก.ล.ต.) อนุมัติการเพิ่มข้อกำหนดเงินประกัน (Margin Requirements) สำหรับการขายชอร์ต โดยจะเริ่มมีผลตั้งแต่วันที่ 22 ก.ค. ซึ่งจะทำให้การซื้อขายในลักษณะนี้มีต้นทุนสูงขึ้นสำหรับกองทุนป้องกันความเสี่ยง (Hedge Fund) และนักลงทุนทั่วไป

ในขณะเดียวกัน บริษัท China Securities Finance Corp. ซึ่งเป็นผู้ให้บริการยืมหุ้นรายใหญ่ที่สุดของประเทศจะระงับธุรกิจการให้ยืมหลักทรัพย์แก่บริษัทนายหน้าซื้อขายหลักทรัพย์ และจะเริ่มตั้งแต่วันที่ 11 ก.ค.

มาตรการดังกล่าวประกาศเมื่อคืนวันพุธ หลังจากดัชนี CSI 300 ปรับตัวลดลงเป็นครั้งที่ 6 ใน 7 เซสชั่นการซื้อขาย ส่งสัญญาณชัดเจนว่าทางการต้องการยับยั้งการร่วงลงของตลาด ซึ่งทำให้มูลค่าตลาดหุ้นจีนหายไปประมาณ 1 ล้านล้านดอลลาร์สหรัฐนับตั้งแต่กลางเดือนพ.ค.

แม้ว่ามาตรการนี้จะช่วยกระตุ้นความเชื่อมั่นของนักลงทุนได้บ้างเพราะหุ้นจีนปรับตัวเพิ่มขึ้นในวันนี้ แต่นักวิเคราะห์ส่วนหนึ่งมองว่าผลกระทบเชิงบวกจากปัจจัยนี้อาจมีจำกัดในระยะยาว

บทวิเคราะห์ของบลูมเบิร์ก เผยว่า ทางการจีนพร้อมด้วยหน่วยงานที่เกี่ยวข้องในเกาหลีใต้และไทย เป็นกลุ่มประเทศที่ดำเนินการเชิงรุกมากที่สุดในเอเชียในการจำกัดการขายชอร์ตและกลยุทธ์แบบควอนต์เทรด เพื่อเสริมสร้างความแข็งแกร่งให้กับตลาดหุ้นในประเทศ อย่างไรก็ตาม มาตรการเหล่านี้แทบไม่ได้แก้ไขสาเหตุที่แท้จริงของความอ่อนแอในตลาด ซึ่งในกรณีของจีนนั้นตลาดหุ้นปรับตัวลดลงเพราะความกังวลเกี่ยวกับวิกฤติอสังหาริมทรัพย์ ความตึงเครียดทางการค้าที่ปะทุขึ้นใหม่ และความเชื่อมั่นของผู้บริโภคที่อยู่ในระดับต่ำ

"การดำเนินการนี้ส่งสัญญาณอีกครั้งว่าหน่วยงานกำกับดูแลกังวลเกี่ยวกับความเสี่ยงต่ออุตสาหกรรมหลักทรัพย์ เนื่องจากการสะสมของสถานะชอร์ตที่อาจมีการกระจุกตัว" เรดมอนด์ หว่อง นักยุทธศาสตร์ตลาดจาก Saxo Capital Markets กล่าว พร้อมเสริมว่า "มาตรการนี้อาจช่วยพยุงราคาของหุ้นบางตัวที่มีการชอร์ตมากและหายืมได้ยาก แต่สำหรับตลาดโดยรวมแล้วผลกระทบน่าจะมีจำกัด"

"ในระยะสั้น มาตรการนี้จะกระตุ้นให้เกิดการปิดสถานะชอร์ตที่มีอยู่และจำกัดการเปิดกิจกรรมการขายชอร์ตใหม่" สตีเวน เหลียง กรรมการบริหารของ UOB Kay Hian Hong Kong กล่าว พร้อมเสริมว่า ในระยะกลาง "ตลาดหุ้น A-share ยังคงมีผลการดำเนินงานขึ้นอยู่กับปัจจัยพื้นฐานทางเศรษฐกิจและผลกำไรของบริษัท"

มาตรการล่าสุดของก.ล.ต.จีน สอดคล้องกับขั้นตอนอื่นๆ ที่หน่วยงานกำกับดูแลดำเนินการตั้งแต่ หวู ชิง (Wu Qing) เข้ารับตำแหน่งประธาน เมื่อเดือนก.พ. ที่ผ่านมา เจ้าหน้าที่ระบุว่า กองทุนควอนต์ (Quant Funds) ได้รับตรวจสอบอย่างละเอียด และนักลงทุนรายใหม่จะต้องรายงานกลยุทธ์ของตัวเองต่อหน่วยงานกำกับดูแลก่อนทำการซื้อขาย นอกจากนี้ ปักกิ่งยังได้ขยายขอบเขตการรายงานของนักลงทุนต่างชาติผ่านช่องทางการเชื่อมโยงการซื้อขายระหว่างจีนแผ่นดินใหญ่กับฮ่องกง

โดยหน่วยงานกำกับดูแลเปิดเผยว่า มีความจำเป็นต้องเสริมสร้างการกำกับดูแลรายวันและมาตรการปรับเปลี่ยนอื่นๆ อย่างทันท่วงที การเปลี่ยนแปลงเหล่านี้ "เป็นประโยชน์ต่อการป้องกันความเสี่ยงและรักษาการพัฒนาตลาดให้มีเสถียรภาพและเป็นระเบียบ"

พร้อมทั้งเจ้าหน้าที่ยังอยู่ในช่วงพิจารณาเรียกเก็บค่าธรรมเนียมสำหรับการซื้อขายแบบความถี่สูง (HFT) โดยหน่วยงานดังกล่าวระบุว่า จำนวนบัญชี HFT ในจีนได้ลดลงมากกว่า 20% นับตั้งแต่ต้นปีนี้ เหลือประมาณ 1,600 บัญชี

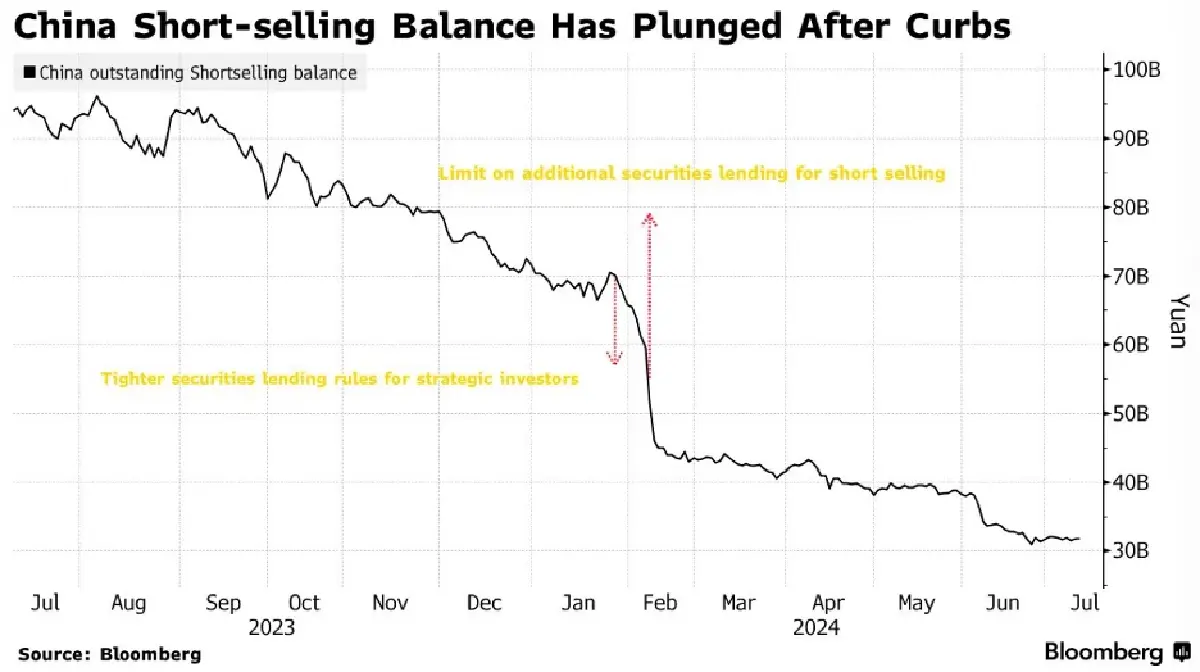

นอกจากนี้ การขายชอร์ตในจีนลดลงอย่างมากหลังจากมาตรการทางการเริ่มออกมาตรการกำกับดูแลตั้งแต่ช่วงเดือนก.พ. ซึ่งมีการห้ามการให้ยืมหุ้นบางตัว และตามข้อมูลของหน่วยงานกำกับดูแล ยอดคงค้างของการเทรดแบบชอร์ตและการให้ยืมหลักทรัพย์ลดลง 64% และ 75% ตามลำดับ เมื่อเทียบกับเดือนส.ค. 2566

ก.ล.ต.ของจีน เปิดเผยว่า การซื้อขายแบบชอร์ตคิดเป็นเพียง 0.05% ของมูลค่าตลาดทั้งหมด และตามข้อมูลที่รวบรวมโดยบลูมเบิร์ก ส่วนมูลค่าคงค้างของการให้ยืมหลักทรัพย์ลดลงมากกว่าครึ่งนับตั้งแต่สิ้นปี 2566 เหลือ 3.18 หมื่นล้านหยวน (4.4 พันล้านดอลลาร์) ณ วันอังคารที่ 9 ก.ค. 2567

ตามข้อมูลจาก Huachuang Securities พบว่า จากจำนวนดังกล่าวพบว่า 2.96 หมื่นล้านหยวนเป็นการให้ยืมหุ้นผ่าน China Securities Finance Corp.

"แม้ว่ามาตรการนี้อาจช่วยยกระดับความรู้สึกของนักลงทุนได้ในระดับหนึ่ง แต่มันจะส่งผลกระทบต่อกลยุทธ์ Long-short โดยเพิ่มต้นทุนในการยืมหลักทรัพย์ ลดประสิทธิภาพ และทำให้ผลการดำเนินงานที่เอ้าท์เพอร์ฟอร์มตลาดลดลง" นักวิเคราะห์รวมถึง สวี คัง เขียนในบันทึก

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

จับตา 48 ชั่วโมงอันตราย หลังระเบิดเลบานอน l World in Brief

รมต.เลบานอนเตือนระวังสถานการณ์บานปลายรุนแรง จากเหตุเพจเจอร์และวิทยุสื่อสารที่กลุ่มฮิซบอลเลาะห์ในเลบา...

‘อาเซียน’ หันใช้คิวอาร์โค้ดพุ่ง ดันภูมิภาคสู่ ‘สังคมไร้เงินสด’

นิกเคอิเอเชียรายงานว่า การชำระเงินด้วยคิวอาร์โค้ดเริ่มเป็นที่แพร่หลายในตลาดเกิดใหม่เมื่อหลายปีก่อน เ...

เปิดประสบการณ์เยือน ‘กัมพูชา’ ครั้งแรกของนักการทูตแรกเข้า

“กัมพูชา” ประเทศเพื่อนบ้านที่มีชายแดนติดกับไทย ซึ่งคนไทยสามารถเดินทางไปท่องเที่ยวได้อย่างง่ายดายทั้ง...

“สถานการณ์ตอนนี้ไม่ง่ายเลย” ข้อความแรกของซีอีโอใหม่ Nike ถึงพนักงาน

สำนักข่าวบลูมเบิร์ก รายงานวันนี้ (20 ก.ย.) ว่า เอลเลียต ฮิลล์ ผู้บริหารคนใหม่ของ Nike Inc., กล่าวต่อ...

ยอดวิว