วิเคราะห์หุ้นรายตัว : บล.กรุงศรี SIRI คาด 2Q24F presale โต y-y, q-q

วันที่ส่ง: 03/07/2024 - ผู้เขียน: กรุงเทพธุรกิจ

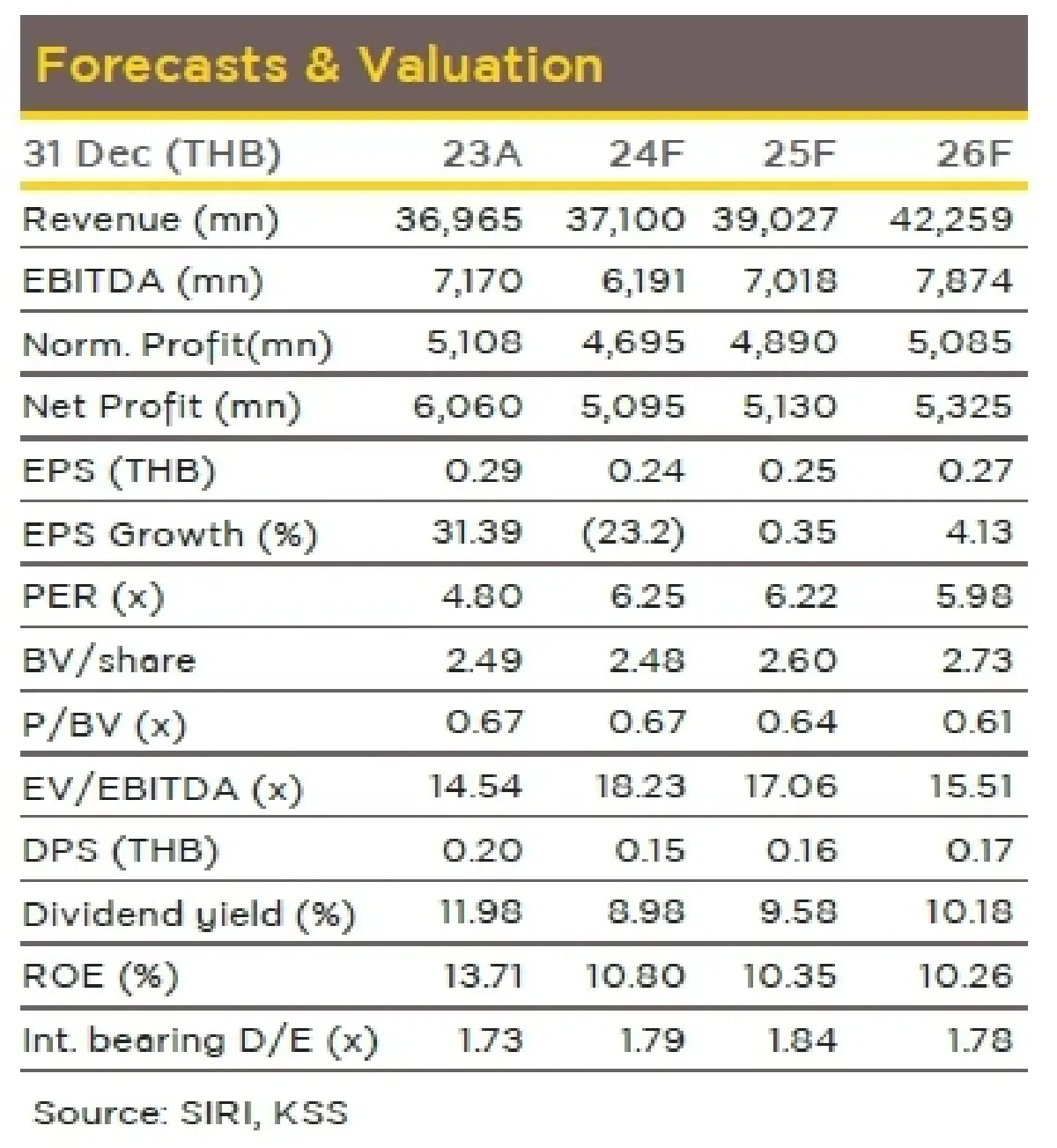

ทั้งนี้ 1H24F presale คาดที่ 20.1 พันลบ. (+11% y-y) คิดเป็น 45% ของเป้า 2024F presale ที่ 45.0 พันลบ. (+20% y-y) ซึ่งมีโอกาสเป็นไปได้ ทั้งนี้เราคาดผลประกอบการ 2Q24F ยังดีโดยคาด Norm. profit ที่ราว 1.1-1.2 พันลบ. ทรงตัว y-y, โตเล็กน้อย q-q สำหรับแผนธุรกิจใน 2H24F ที่ยัง aggressive ทำให้มีโอกาสสูงที่ประมาณการ Norm. profit ปี 2024F ของเราที่ 4.7 พันลบ. จะมี upside 5-10% ตามแนวโน้มการโอนที่ดีกว่าคาด และทำให้ Norm. profit ปี 2024F มีแนวโน้มใกล้เคียงปีก่อน (ที่ 5.1 พันลบ.) เราคง BUY ที่ TP24F ที่ 2.20 บาท มอง story ใน 2H24F ยังดีกว่าบริษัทอื่นในกลุ่มฯ รวมถึง business direction ปี 2H24F ที่ยังถือว่า aggressive กว่าคู่แข่ง ทำให้มีโอกาสเพิ่ม market share ได้ต่อเนื่อง

Slightly positive view ต่อ 2Q24F presale

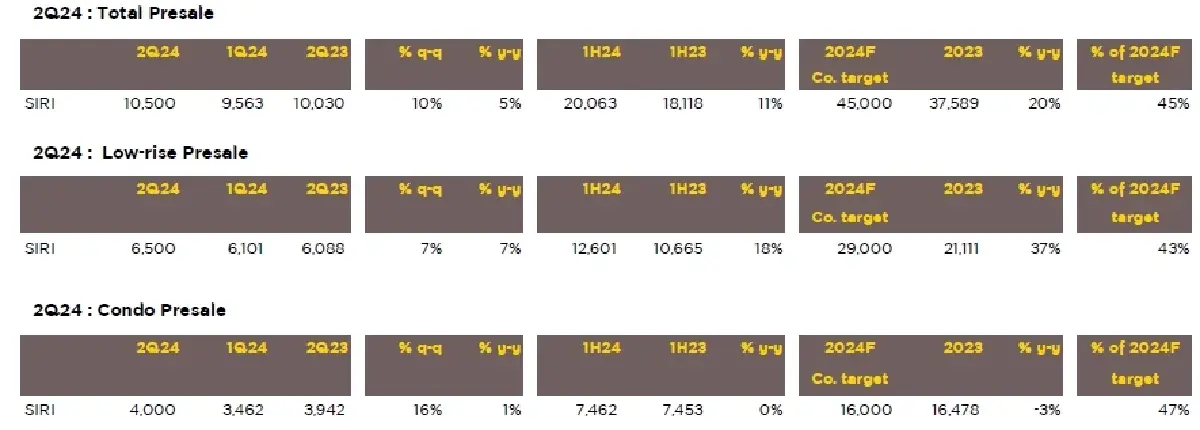

• มุมมอง slightly positive ตอ่ 2Q24F presale ที่ 10.5 พันลบ. (+5% y-y, +10% q-q) เพราะโตได้ y-y สวนทางกลุ่มฯ (ที่คาดลดลง y-y) โดยการโต y-y ส่วนหนึ่งมาจากการเปิดโครงการใหม่อย่างต่อเนื่อง รวมถึงการขายโครงการเดิม โดยเฉพาะ low-rise ใน segment บน ยังทำได้ค่อนข้างดี ภาพรวมสัดส่วน 2Q24F presale แบ่งเป็น low-rise : condo ที่ 62% : 38%

• 2Q24F low-rise presale ที่ 6.5 พันลบ. (+7% y-y, +7% q-q) การเพิ่มขึ้น y-y ส่วนสำคัญมาจากการระบาย stock โครงการเดิมทำได้ดี โดยเฉพาะบ้านเดี่ยว segment บน ที่เปิดในช่วง 4Q23-1Q24 ที่ผ่านมา ในขณะที่ไตรมาสนี้เปิดโครงการใหม่ไม่มากนัก โดยเปิดราว 5.8 พันลบ. (Vs. 2Q23 ที่เปิดมูลค่า 14.6 พันลบ.) โดยสัดส่วน low-rise presale มาจากการขายโครงการเดิมราว 88% ในขณะที่มาจากการขายโครงการใหม่เพียง 12%

• 2Q24F condo presale ที่ 4.0 พันลบ. (+1% y-y, +16% q-q) โดยทรงตัว y-y มาจากการเปิดโครงการใหม่ที่ค่อนข้างมากที่ราว 7.5 พันลบ. (Vs. 2Q23 ที่เปิดมูลค่า 1.3 พันลบ.) ในขณะที่การระบาย stock โครงการเดิมเห็นสัญญาณชะลอตัวลง

• 2Q24 เปิดโครงการใหม่ 13 โครงการ มูลค่ารวม 13.3 พันลบ. แบ่งเป็น low-rise : condo ที่ 5.8 พันลบ. : 7.5 พันลบ. คิดเป็นสัดส่วน 44% : 56% ตามลำดับ ทั้งนี้ average take-up rate ของกลุ่ม low-rise และ condo อยู่ที่ 14% (ราว 800 ลบ.) และ 24% (ราว 1.8 พันลบ.) ตามลำดับ

• 1H24F presale คาดที่ 20.1 พันลบ. (+11% y-y) คิดเป็น 45% ของเป้าปี 2024F ที่ 45.0 พันลบ. (+20% y-y) โดยโอกาสเป็นไปได้ยังมี เพราะใน 3Q-4Q24F มีแผนเปิดโครงการใหม่สูงถึง 38.7 พันลบ. (Vs. 1H24 เปิดไปมูลค่ารวม 22.3 พันลบ.) ซี่งน่าจะทำให้ presale โตได้ h-h และมีโอกาสโต y-y

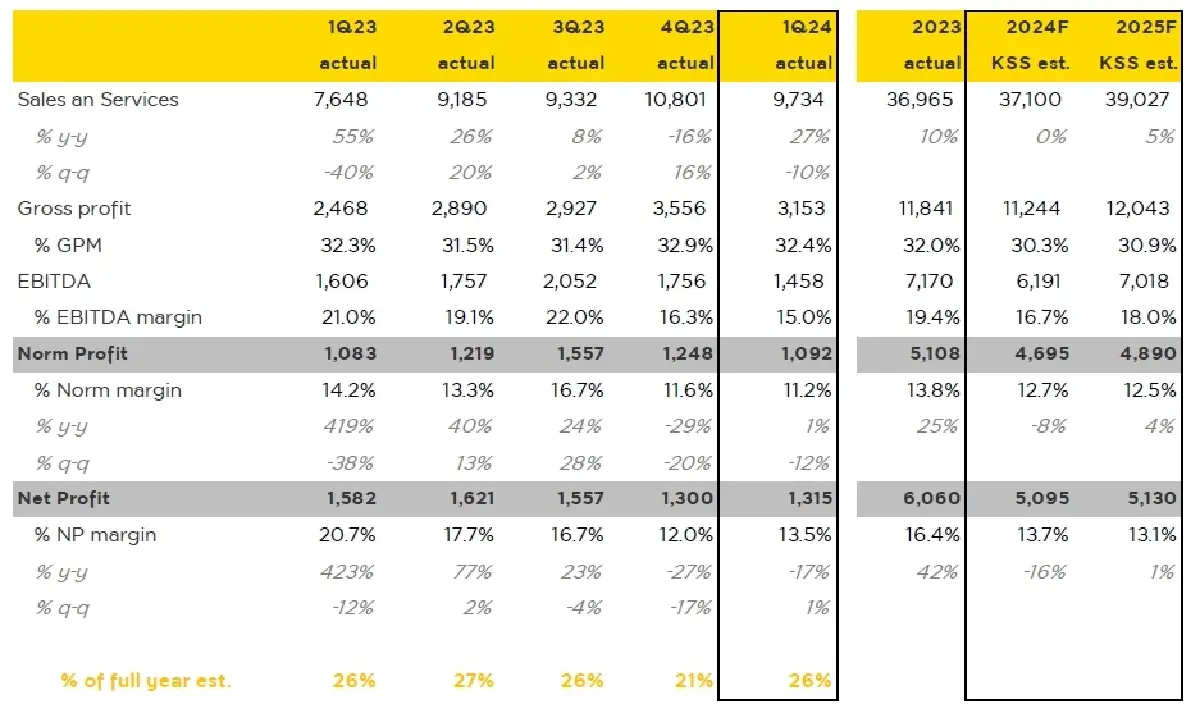

• แนวโน้มกำไรปกติ 2Q24F เบื้องต้นคาดที่ราว 1.1-1.2 พันลบ. ใกล้เคียง 2Q23, ดีขึ้นเล็กน้อยจาก 1Q24 ทั้งนี้ไตรมาสนี้อาจมีบันทึก extra gain จากการขายที่ดินเข้ามาราว 60-70 ลบ. ซึ่งเป็น extra gain ที่ลดลง y-y, q-q จึงทำให้ 2Q24F net profit อาจลดลง y-y, q-q แต่ไม่เหนือความคาดหมาย

• คงเป้า presale, transfer และ new launch ปี 2024F

- คงแผนเปิดโครงการ 61.0 พันลบ. (-6% y-y) แบ่งเป็น low-rise : condo ที่ 57% : 43% หรือเท่ากับ 35.0 พันลบ. (-26% y-y) : 26.0 พันลบ. (+44% y-y)

- คงเป้า presale 2024F ที่ 45.0 พันลบ. (+20% y-y) แบ่งเป็น low-rise : condo ที่ 64% : 36% หรือเท่ากับ 29.0 พันลบ. (+37% y-y) และ 16.0 พันลบ. (-6% y-y) ตามลำดับ

- คงเป้า total transfer โต 43.0 พันลบ. (+10% y-y) แบ่งเป็น low-rise : condo ที่ 70% : 30% หรือเท่ากับ 30.0 พันลบ. (+15% y-y) และ 13.0 พันลบ. (flat y-y)

- คาด 1H24F presale และ transfer คิดเป็น 45% และ 47% จากเป้าทั้งปี ตามลำดับ

ความเห็นและคำแนะนำ

- มอง slightly positive ต่อแนวโน้มทั้ง presale และ transfer ใน 2Q24F ที่โต y-y, q-q ทำให้แนวโน้ม Norm. profit ทรงตัว y-y, เพิ่มเล็กน้อย q-q ถึงแม้ฐานสูง ซึ่งสวนทางกลุ่มฯ ที่คาดลดลง y-y

- ประมาณการ Norm. profit 2024F ของ KSS ที่ 4.7 พันลบ. (-11% y-y) มีโอกาส upside 5-10% หรือเป็นตัวเลขใกล้เคียงปี 2023 ที่ราว 5.1 พันลบ. จากแนวโน้มการโอนที่ดีกว่าใน KSS assumption ในขณะที่กำไรสุทธิ 2024F มี upside เช่นกัน และคาดทำให้ลดลงจากปี 2023 ที่ราว 6.1 พันลบ. ไม่มากนัก

- คง TP24F ที่ 2.20 บาท/หุ้น คงคำแนะนำ Buy มอง story ช่วงสั้นยังดีกว่ากลุ่มฯ รวมถึงแผน business direction ปี 2H24F ที่ aggressive กว่าคู่แข่ง เป็นโอกาสของการเพิ่ม market share และมีโอกาสของ upside ต่อประมาณการกำไรสุทธิในปี 2024F ได้ จุดเด่นของ SIRI ยังมาจากฐานลูกค้า SIRI ในกลุ่ม low-rise ตลาดบน ที่ยังมีกำลังซื้อดีกว่ากลุ่มอื่น และเป็นกลุ่มที่มี % GPM สูง

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไทย’ ร่วงลงสองอันดับ! ใน IMD World Talent Ranking ปี 2024 ส่วนสิงคโปร์นำโด่ง

จากการจัดอันดับ “ประเทศที่มีความเป็นเลิศในด้านบุคลากรผู้มีความสามารถประจำปี 2024” (The 2024 IMD Worl...

Apple วางขาย iPhone 16 พร้อมนวัตกรรมความยั่งยืน ใช้อะลูมิเนียมรีไซเคิล 85%

Apple ได้สร้างมาตรฐานใหม่ในอุตสาหกรรมเทคโนโลยีอีกครั้ง ด้วยการวางขาย iPhone 16 ที่เน้นความยั่งยืน โด...

ผล 1 ปีกับความคืบหน้า ESG Symposium ส่งไทยสู่สังคมคาร์บอนต่ำ สู้โลกเดือด

เพิ่มประสิทธิภาพการทำงาน เห็นผลเป็นรูปธรรม ตาม 4 ข้อเสนอจากงาน ESG Symposium 2023 ทั้งสร้าง "สระบุรี...

‘ลาซาด้า’ เดินเกมทำกำไร ชู '3 กลยุทธ์' สร้างยุคใหม่อีคอมเมิร์ซ

วาริสฐา เกียรติภิญโญชัย ประธานเจ้าหน้าที่บริหาร ลาซาด้า ประเทศไทย กล่าวว่า ลาซาด้ายังเดินหน้าลงทุนใน...

ยอดวิว

+16.84 2591.81")

160 บาท/แผง ไข่ไก่ (เบอร์ 1) 150 บาท/แผง")

")

อัตราแลกเปลี่ยนเงินตราต่างประเทศ ประจำวันที่ 20 กันยายน 2567")