วิเคราะห์หุ้น : บล.กรุงศรี Banking Weak Core Operation

วันที่ส่ง: 29/06/2024 - ผู้เขียน: กรุงเทพธุรกิจ

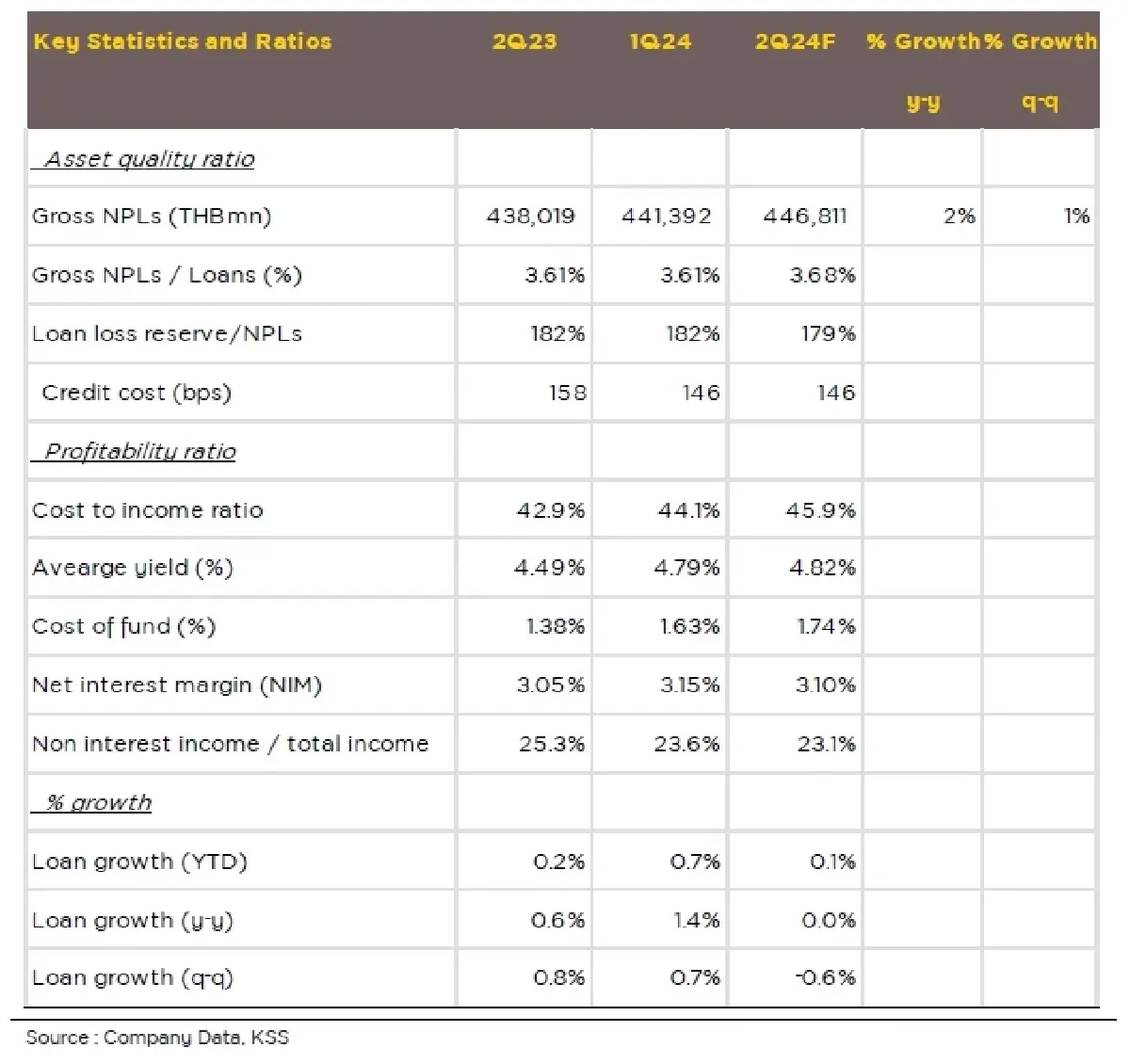

ด้านคุณภาพสินทรัพย์ NPL Ratio ที่ 3.68% เพิ่มจาก 1Q24 ที่ 3.61% จากความไม่แน่นอนในการฟื้นตัวทางเศรษฐกิจ ธนาคารที่รายงานกำไรสุทธิ 2Q24F เติบโต y-y และ q-q มีเพียงธนาคารเดียวคือ TTB สำหรับธนาคารรายงานกำไรสุทธิเพิ่มขึ้น y-y ลดลง q-q คือ KBANK และ KTB ส่วนธนาคารรายงานกำไรสุทธิลดลง y-y และ q-q คือ BBL, SCB, KKP และ TISCO ภาพรวมกลุ่ม i) คาด NIM ลงตลอดปี 2024F ii) ปี 2024F กำไรสุทธิและ ROE คาดเติบโตช้าลง iii) มีความเสี่ยงเรื่องคุณภาพสินทรัพย์ อย่างไรก็ตามกลุ่มธนาคารมีปันผลที่น่าสนใจ dividend yield ที่ 3-10% ต่อปี โดย 1H24F คาดจ่ายปันผล dividend yield ที่ 0.4-3.2% ดังนั้นคงน้ำหนักการลงทุนเป็น NEUTRAL และคง KTB และ TTB เป็น Top Pick

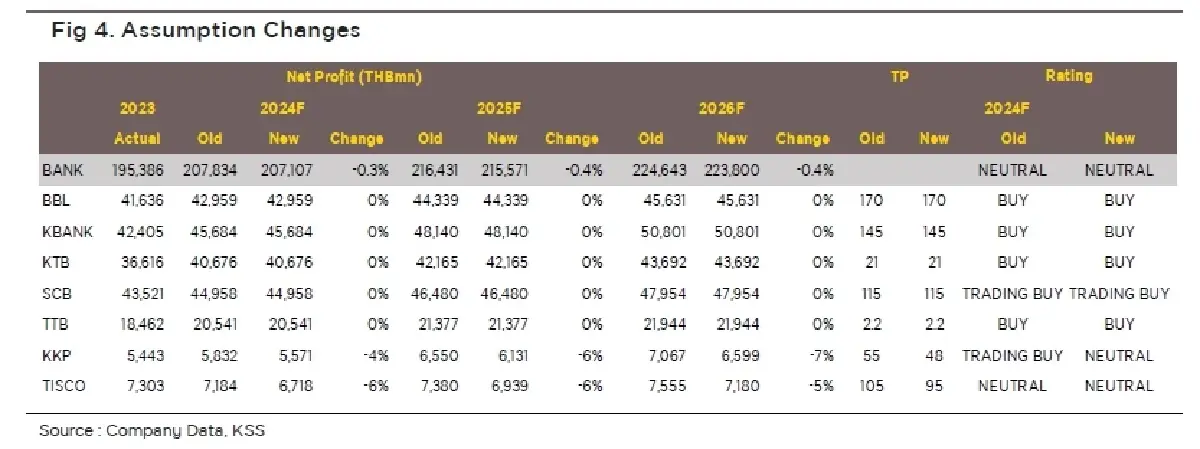

คงคำแนะนำกลุ่มธนาคารที่ NEUTRAL และคง KTB และ TTB เป็น Top Pick

เราคงน้ำหนักการลงทุนเป็น NEUTRAL สำหรับกลุ่มธนาคาร เพราะ i) คาด NIM ปรับลดลงต่อเนื่องตลอดปี 2024F ii) กำไรสุทธิปี 2024F คาดเติบโตช้าลงที่ +6% y-y จากปี 2023 ที่ +18% y-y และ ROE ปี 2024F คาดทรงตัวที่ 8.9% iii) ธนาคารมีความเสี่ยงเรื่องคุณภาพสินทรัพย์มากขึ้น จากความไม่แน่นอนในการฟื้นตัวทางเศรษฐกิจ เรามองว่ากลุ่มเปราะบางอย่างรายย่อย และ SME เป็นกลุ่มที่มีความเสี่ยงมากสุด รวมถึงปัญหาการผิดนัดชำระหุ้นกู้ของบริษัท อย่างไรก็ตามกลุ่มธนาคารมีปันผลที่น่าสนใจ dividend yield คาดที่ 3-10% ต่อปี โดย 1H24F คาดจ่ายปันผล dividend yield ที่ 0.4-3.2% โดยเราชอบ KTB, TTB มากสุด ตามด้วย KBANK, BBL, SCB, TISCO และ KKP

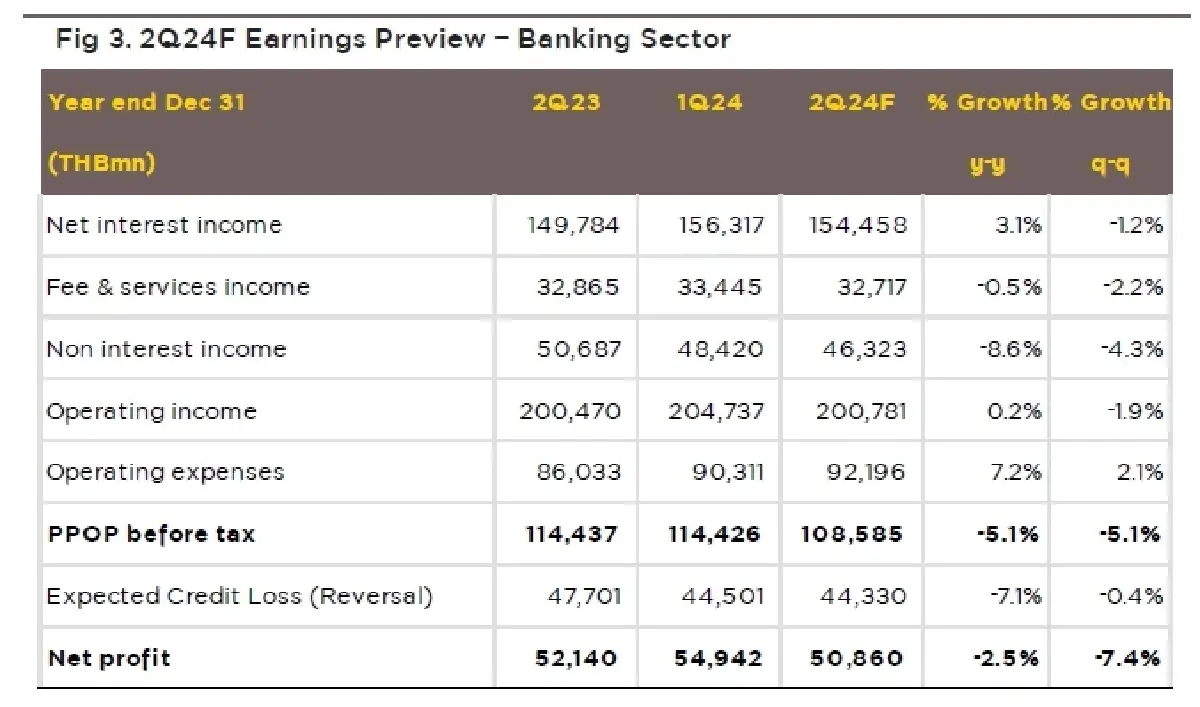

คาดกำไรสุทธิกลุ่ม 2Q24F ลดลง -3% y-y และ -7% q-q

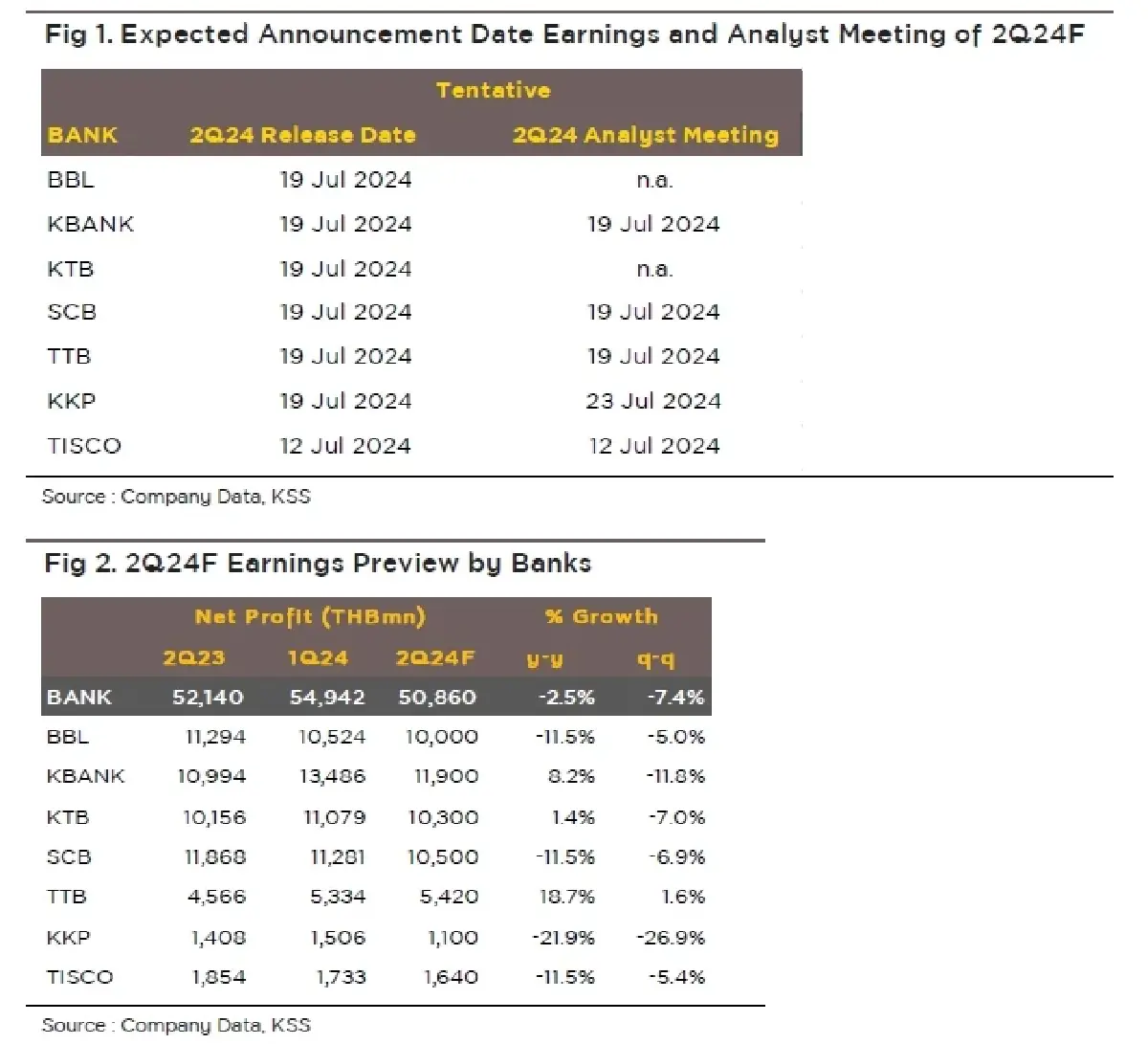

- เราคาดว่าวันที่ 12-19/07/2024 กลุ่มธนาคาร 7 แห่งที่เราศึกษารายงานกำไรสุทธิที่ 5.09 หมื่นลบ. กำไรลดลง -3% y-y และ -7% q-q เพราะ i) ต้นทุนทางการเงินเพิ่มขึ้น จากการ repricing fixed deposit ii) สินเชื่อรวมลดลง -0.6% q-q กดดันจากทุกกลุ่มสินเชื่อ iii) การลดลงของรายได้ค่าธรรมเนียมต่างๆ เช่น Bancassurance รายได้ค่าธรรมเนียมที่เกี่ยวข้องกับตลาดทุน และเงินลงทุน เป็นต้น iv) ค่าใช้จ่ายในการดำเนินงาน (OPEX) เพิ่มขึ้น จากค่าใช้จ่ายทางด้านบุคคล และค่าใช้จ่ายทาง IT รวมถึง KKP มีรับรู้ผลขาดทุนรถยึดเพิ่มขึ้น

- ด้านคุณภาพสินทรัพย์ NPL Ratio อยู่ที่ 3.68% เพิ่มจาก 1Q24 ที่ 3.61% จากความไม่แน่นอนในการฟื้นตัวทางเศรษฐกิจ โดยเรายังคงมองว่าธนาคารมีความแข็งแกร่งด้านความเพียงพอการตั้งสารองต่อพอร์ต Coverage Ratio ที่ 179% ใกล้กับ 1Q24

- คาดธนาคารรายงานกำไรสุทธิ 2Q24F เติบโต y-y และ q-q มีเพียงธนาคารเดียวคือ TTB 5.42 พันลบ. (+19%y-y, +2% q-q) สำหรับธนาคารรายงานกำไรสุทธิเพิ่มขึ้น y-y ลดลง q-q คือ KBANK 1.19 หมื่นลบ. (+8%y-y, -12% q-q) และ KTB 1.03 หมื่นลบ. (+1% y-y, -7% q-q) ส่วนธนาคารรายงานกำไรสุทธิลดลง y-y และ q-q คือ BBL 1.00 หมื่นลบ. (-12% y-y, -5% q-q), SCB 1.05 หมื่นลบ. ( -12% y-y, -7% q-q), KKP 1.10 พันลบ. (-22% y-y, -27%q-q) และ TISCO 1.64 พันลบ.( -12% y-y, -5% q-q)

แนวโน้มกำไรสุทธิ 2024F

ภาพรวมกำไรสุทธิในปี 2024F คาดที่ 2.07 แสนลบ. เติบโต +6% y-y จากการเพิ่มขึ้นของรายได้ดอกเบี้ย (NII) และรายได้ที่ไม่ใช่ดอกเบี้ย (Non-NII) นอกจากนั้นค่าใช้จ่ายสำรอง (ECL) ลดลงจาก 2023 มีการตั้งค่าใช้จ่ายสำรองก้อนใหญ่ของ KBANK, KTB, SCB และ TTB

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไทย’ ร่วงลงสองอันดับ! ใน IMD World Talent Ranking ปี 2024 ส่วนสิงคโปร์นำโด่ง

จากการจัดอันดับ “ประเทศที่มีความเป็นเลิศในด้านบุคลากรผู้มีความสามารถประจำปี 2024” (The 2024 IMD Worl...

Apple วางขาย iPhone 16 พร้อมนวัตกรรมความยั่งยืน ใช้อะลูมิเนียมรีไซเคิล 85%

Apple ได้สร้างมาตรฐานใหม่ในอุตสาหกรรมเทคโนโลยีอีกครั้ง ด้วยการวางขาย iPhone 16 ที่เน้นความยั่งยืน โด...

ผล 1 ปีกับความคืบหน้า ESG Symposium ส่งไทยสู่สังคมคาร์บอนต่ำ สู้โลกเดือด

เพิ่มประสิทธิภาพการทำงาน เห็นผลเป็นรูปธรรม ตาม 4 ข้อเสนอจากงาน ESG Symposium 2023 ทั้งสร้าง "สระบุรี...

‘ลาซาด้า’ เดินเกมทำกำไร ชู '3 กลยุทธ์' สร้างยุคใหม่อีคอมเมิร์ซ

วาริสฐา เกียรติภิญโญชัย ประธานเจ้าหน้าที่บริหาร ลาซาด้า ประเทศไทย กล่าวว่า ลาซาด้ายังเดินหน้าลงทุนใน...

ยอดวิว

+16.84 2591.81")

160 บาท/แผง ไข่ไก่ (เบอร์ 1) 150 บาท/แผง")

")

อัตราแลกเปลี่ยนเงินตราต่างประเทศ ประจำวันที่ 20 กันยายน 2567")