หุ้น AMATA พุ่งเฉียด 5% แรงหนุนกลุ่มลูกค้าจีน-ไต้หวัน ตั้งเป้าขายที่ดินปีนี้ 1,800 ไร่

วันที่ส่ง: 21/06/2024 - ผู้เขียน: กรุงเทพธุรกิจ

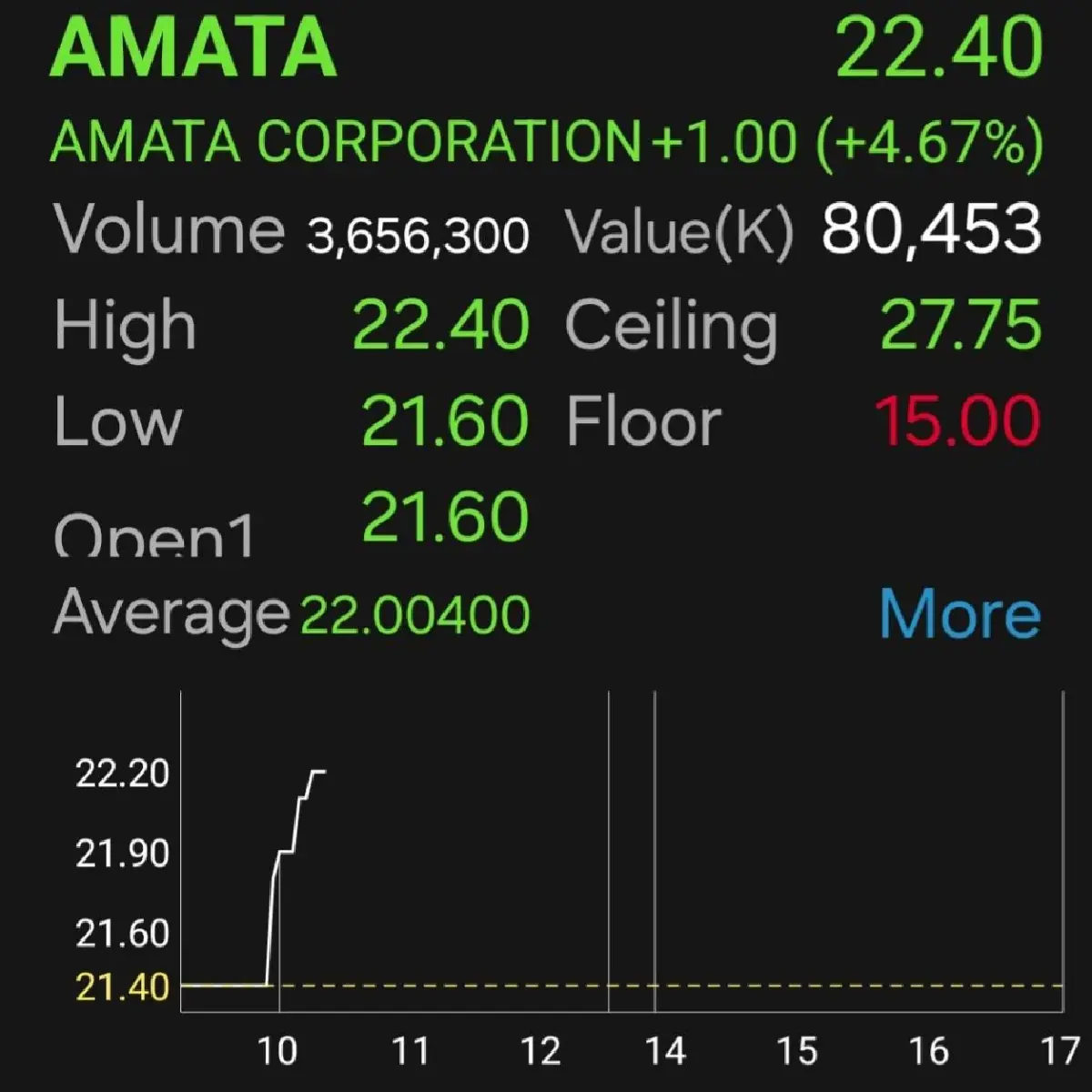

ความเคลื่อนไหวตลาดหุ้นไทยภาคเช้า ณ วันที่ 21 มิ.ย.2567 เวลา 10.10 น. หุ้น AMATA หรือ บริษัท อมตะ คอร์ปอเรชัน จำกัด (มหาชน) ปรับตัวเพิ่มขึ้น 4.67% หรือราคาปรับขึ้น 1 บาท หรือระดับราคาอยู่ที่ 22.40 บาท

เติมพร ตันติวิวัฒน์ นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ บล.อินโนเวสท์ เอกซ์ เปิดเผยว่า AMATA จะมียอดขายที่ดินใน 2/67 ที่เติบได้ทั้ง YoY และ QoQ ด้วยแรงหนุนจากอุปสงค์ของฐานนักลงทุนจีนและไต้หวัน ในกลุ่มอุตสาหกรรม Electronic, ชื้นส่วนยานยนต์ และเครื่องใช้ไฟฟ า โดยมองกรอบยอดขายที่ดินของ 2/66 ที่ประมาณ 400-450 ไร่ เปรียบเทียบกับ 392 ไร่ใน 2/66 และ 312 ไร่ใน 1/67 หากเป็นไปตามคาดยอดขายที่ดินของ 1H67 จะคิดเป็นประมาณ 40-45% ของเป้าการขายที่ดินขั้นต่ำในปีนี้ที่ 1,800 ไร่ ซึ่งมองว่า AMATA มีความพร้อมด้านอุปทานรองรับการขยายตัวของอุปสงค์ได้อย่างต่อเนื่องจากการเปิดนิคมอตมะ ซีตี้ บ้านบึง ชลบุรี เพิ่มที่ดินกว่า 2,200 ไร่ พื้นที่ขาย 75% ส่งผลให้ AMATA มีที่ดินพร้อมขายทั้งในชลบุรีและระยองรวมกันกว่า 2,000 ไร่และมีที่ดินพร้อมพัฒนาได้อีกว่า 13,000 ไร่

โดยคาดว่า ผลประกอบการ 2/67 เติบโตได้ทั้ง YoY และ QoQ ณ สิ้น 1/67 AMATA มี Backlog ในมือที่แข็งแกร่งถึง 14,000 ล้านบาท โดยประมาณ 13% หรือ 1,800 ล้านบาท เป็นยอดจากประเทศเวียดนาม ส่วน 87% มาจากประเทศไทย ซึ่งคาดประมาณ 50% ของ Backlog จากไทยจะสามารถบันทึกรายได้ในปีนี้และจะหนุนให้ผลประกอบการของไตรมาสที่เหลือของปีดีขึ้นเป็นลําดับ ขณะที่ การโอนที่ดินของ 2/67 ที่ประมาณ 200-250 ไร่ คาดเติบโตได้ดีทั้ง YoY และ QoQ

สําหรับปี 2567 คงประมาณการรายได้รวมของปี 2567 ที่ 11,037 ล้านบาท เติบโต 16% YoY และเราคากําไรสุทธิที่ 2,239 ล้านบาท +18.8%YoY บนสมมติฐานของการไม่มีการกําไรพิเศษจากการขายสินทรัพย์

อย่างไรก็ตาม ประเทศไทยยังเป็นจุดยุทธศาสตร์ที่แข็งแกร่งใน 1/67 มูลค่าการขอรับการส่งเสริมการลงทุนอยู่ที่ 2.28 ล้านบาท เติบโต 31%YoY สะท้อนถึงศักยภาพของประเทศไทยและความเชื่อมั่น รวมถึงการย้ายฐานการผลิต

โดยอุตสาหกรรมที่ยังคงดึงดูดการลงทุนได้คือ กลุ่มยานยนต์ไฟฟ้าและชิ้นส่วน กลุ่มเซมิคอนดักเตอร์ และแผงวงจร อิเล็กทรอนิกส์

ส่วนความเสี่ยงที่ต้องระวัง ทิศทางเศรษฐกิจโลกที่อาจฟื้นตัวช้ากว่าคาด ต้นทุนพลังงานที่ผันผวน และติดตามโอกาสและความเสี่ยงของการย้ายฐานการผลิตของบางอุตสาหกรรม การเพิ่มขึ้นของค่าแรงขั้นต่ำและราคาที่ดินที่เพิ่มขึ้น

ขณะที่ ความเสี่ยงด้าน ESG หุ้น AMATA ได้จัดอยู่ในระดับ AAA ของ SET ESG Ratings ในปี 2566 โดย AMATA เน้นด้านสิ่งแวดล้อมและการลดคาร์บอน รวมถึงการ re-use พลังงานในพื้นที่ทุกนิคมของ AMATA ซึ่งความเสี่ยงที่สําคัญคือ การบริหารจัดการพลังงานทั้งในพื้นที่นิคมฯ และส่วนของธุรกิจสาธารณูปโภค

โดยให้ราคาเป้าหมายปี 2567 ที่ฐาน PER ที่ 15.2 เท่าซึ่งเท่ากับ PE เฉลี่ยในรอบ 6 ปีของ AMATA ได้ราคาเป้าหมาย 29.10 บาทต่อหุ้น คงคําแนะนํา ซื้อ

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

จับตา 48 ชั่วโมงอันตราย หลังระเบิดเลบานอน l World in Brief

รมต.เลบานอนเตือนระวังสถานการณ์บานปลายรุนแรง จากเหตุเพจเจอร์และวิทยุสื่อสารที่กลุ่มฮิซบอลเลาะห์ในเลบา...

‘อาเซียน’ หันใช้คิวอาร์โค้ดพุ่ง ดันภูมิภาคสู่ ‘สังคมไร้เงินสด’

นิกเคอิเอเชียรายงานว่า การชำระเงินด้วยคิวอาร์โค้ดเริ่มเป็นที่แพร่หลายในตลาดเกิดใหม่เมื่อหลายปีก่อน เ...

เปิดประสบการณ์เยือน ‘กัมพูชา’ ครั้งแรกของนักการทูตแรกเข้า

“กัมพูชา” ประเทศเพื่อนบ้านที่มีชายแดนติดกับไทย ซึ่งคนไทยสามารถเดินทางไปท่องเที่ยวได้อย่างง่ายดายทั้ง...

“สถานการณ์ตอนนี้ไม่ง่ายเลย” ข้อความแรกของซีอีโอใหม่ Nike ถึงพนักงาน

สำนักข่าวบลูมเบิร์ก รายงานวันนี้ (20 ก.ย.) ว่า เอลเลียต ฮิลล์ ผู้บริหารคนใหม่ของ Nike Inc., กล่าวต่อ...

ยอดวิว