วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ MAJOR หนังไทยยังคงโดดเด่น

วันที่ส่ง: 21/06/2024 - ผู้เขียน: กรุงเทพธุรกิจ

โดยเฉพาะหนังเรื่อง “หลานม่า” (ทำยอดขายตั๋วหนังได้สูงเกิน 200 ล้านบาท) และหนังผีไทย แนวโรแมนติก คอมเมดี้ เรื่อง “อนงค์” ในเชิงบวก จะมีหนังไทยรอเข้าฉายอีกมากกว่า 30 เรื่องใน 2H67F ซึ่งน่าจะเป็นปัจจัยหลักเพื่อขับเคลื่อนรายได้ในช่วงที่เหลือของปีนี้ ในขณะที่หนังจาก Hollywood คาดว่าจะฟื้นตัวในปี 2568F จากหนังดังทำเงินหลาย ๆ เรื่อง (เช่น Avatar 3, Fast and Furious 11, Captain America: Brave New World ) ในด้าน รายได้จากยอดขายเครื่องดื่มและขนมขบเคี้ยวกับรายได้จากธุรกิจสื่อโฆษณาก็น่าจะสอดคล้องกับรายได้จากการขายตั๋ว (box office revenue)

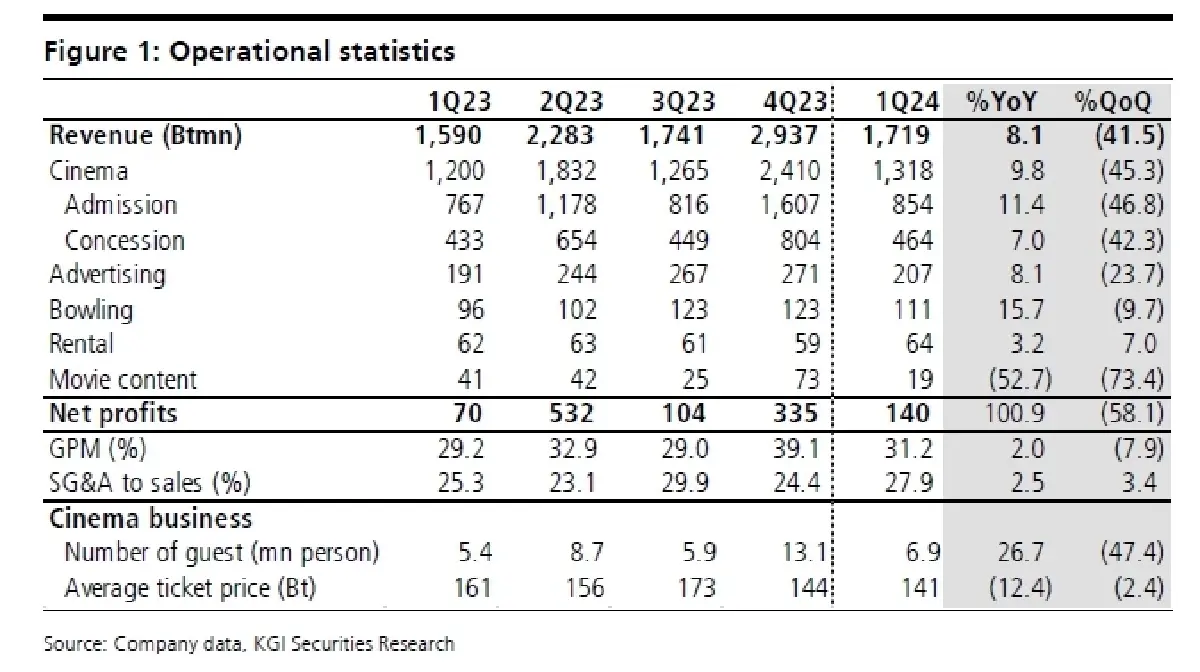

ราคาเฉลี่ยตั๋วหนัง (Average ticket price: ATP) อาจลดลงใน 2H67F

สัดส่วนรายได้จากการขายตั๋วหนังในกรุงเทพและปริมณฑลลดลงในช่วงที่ผ่านมา จากการใช้ราคาหนุนหนังไทยและจำนวนผู้ชมภาพยนตร์ในต่างจังหวัดดีขึ้น ทั้งนี้ ATP ในกรุงเทพอยู่ที่ 189 บาทใน 1Q67 และ ATP ในต่างจังหวัดอยู่ที่ 114 บาท โดยที่ผู้บริหารของ MAJOR แนะว่า ATP ใน 2Q67F จะดีขึ้น QoQ เนื่องจากการเพิ่มสัดส่วนหนังของค่าย Hollywood หลาย ๆ เรื่อง ในกรณีที่หนังไทยเตรียมจะเข้าฉายมากขึ้นใน 2H67F เราคาดว่า ATP น่าจะต่ำลง HoH ทั้งนี้ สมมติฐาน ATP ปี 2567 ของเราอยู่ที่ 152 บาท (เทียบกับ141 บาทใน 1Q67) ดูจะสูงเกินไป

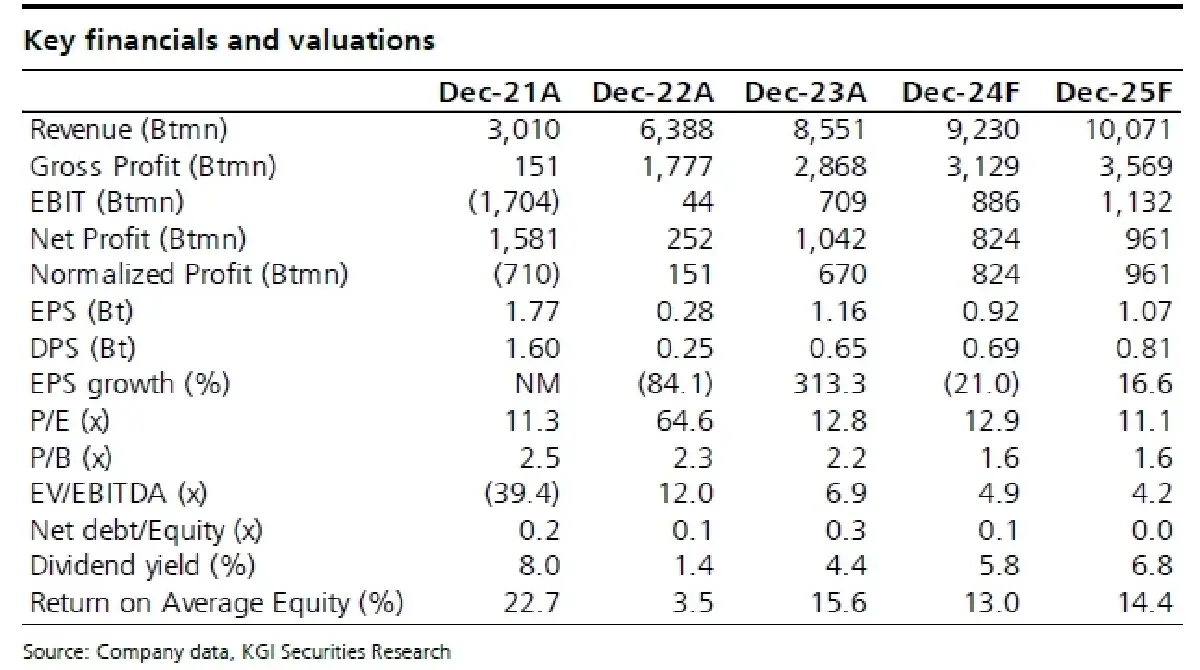

ปรับลดประมาณการกำไรปี 2567F-2568F ลง

เราปรับลดประมาณการกำไรลงราว 5-6% ในปี 2567F/2568F หลัก ๆ เป็นเพราะการปรับลด ATP ลงอยู่ที่

143 บาท (จากเดิม 152 บาท) โดยที่กำไรใหม่ของเราปี 2567F จะอยู่ที่ 826 ล้านบาท (-21% YoY) และ

เติบโตขึ้นเป็น 961 ล้านบาท (+17% YoY) ในปี 2568F ส่วนในระยะสั้นช่วง 2Q67F เราคาดกำไรของ

MAJOR จะเพิ่มขึ้น QoQ แรงหนุนจากเป็นช่วง high season ของธุรกิจภาพยนตร์ แต่ทว่า กำไรอาจลดลง

YoY จะเป็นเพราะฐานสูงจากการขายสัดส่วนการถือหุ้นของบริษัทใน 2Q66 ทั้งนี้ MAJOR คาดจะบันทึก

ภาษีเงินได้ที่เกิดขึ้นเพียงครั้งเดียวราว 85 ล้านบาทใน 2Q67F-3Q67F

Valuation & Action

เมื่ออิงตามการปรับลดกำไรและ de-rate PE ใหม่ ราคาเป้าหมายปี 2567 ของเราจะอยู่ที่ 13.80 บาท (จาก

เดิม 20.60 บาท) โดย เรา de-rate ค่าเฉลี่ย PE ในอดีตลงอยู่ที่ 15x (จากเดิม 21x) เพื่อสะท้อนความไม่

แน่นอนของรายได้ที่ขึ้นอยู่กับความนิยมของหนังไทย, ความสามารถในการปรับเพิ่มราคาเฉลี่ยตั๋วหนังและการปรับลดกำไรลง ทั้งนี้ เราคงคำแนะนำซื้อหุ้น MAJOR จากงบดุลแข็งแกร่ง พร้อมด้วย dividend yield น่าสนใจราว 5-6% ในปี 2567F-2568F และราคาปัจจุบันมี upside จากราคาเป้าหมายใหม่ของเรา

Risks

รายได้จากโรงภาพยนตร์ต่ำกว่าที่คาด

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

จับตา 48 ชั่วโมงอันตราย หลังระเบิดเลบานอน l World in Brief

รมต.เลบานอนเตือนระวังสถานการณ์บานปลายรุนแรง จากเหตุเพจเจอร์และวิทยุสื่อสารที่กลุ่มฮิซบอลเลาะห์ในเลบา...

‘อาเซียน’ หันใช้คิวอาร์โค้ดพุ่ง ดันภูมิภาคสู่ ‘สังคมไร้เงินสด’

นิกเคอิเอเชียรายงานว่า การชำระเงินด้วยคิวอาร์โค้ดเริ่มเป็นที่แพร่หลายในตลาดเกิดใหม่เมื่อหลายปีก่อน เ...

เปิดประสบการณ์เยือน ‘กัมพูชา’ ครั้งแรกของนักการทูตแรกเข้า

“กัมพูชา” ประเทศเพื่อนบ้านที่มีชายแดนติดกับไทย ซึ่งคนไทยสามารถเดินทางไปท่องเที่ยวได้อย่างง่ายดายทั้ง...

“สถานการณ์ตอนนี้ไม่ง่ายเลย” ข้อความแรกของซีอีโอใหม่ Nike ถึงพนักงาน

สำนักข่าวบลูมเบิร์ก รายงานวันนี้ (20 ก.ย.) ว่า เอลเลียต ฮิลล์ ผู้บริหารคนใหม่ของ Nike Inc., กล่าวต่อ...

ยอดวิว