วิเคราะห์หุ้นรายตัว : บล.กรุงศรี RATCH ได้ Paiton ต่อยอดธุรกิจไฟฟ้าในระยะยาว

วันที่ส่ง: 28/05/2024 - ผู้เขียน: กรุงเทพธุรกิจ

มอง overhang EPS dilution และความกังวลทิศทางการเติบโตของบริษัทหลังโรงไฟฟ้า RATCHGEN ทยอยหมดอายุใน 2025-27F จะทยอยผ่อนคลาย หลังได้โรงไฟฟ้า Paiton เข้ามาหนุนกำไรในระยะยาว คาด EPS จะกลับไปสู่ค่าเฉลี่ยก่อนเพิ่มทุนใน 2025F มองระดับ PER ปัจจุบันยังไม่ได้สะท้อนการเติบโตต่อเนื่องของกำไรปกติเฉลี่ย 34% CAGR ใน 2024-26F

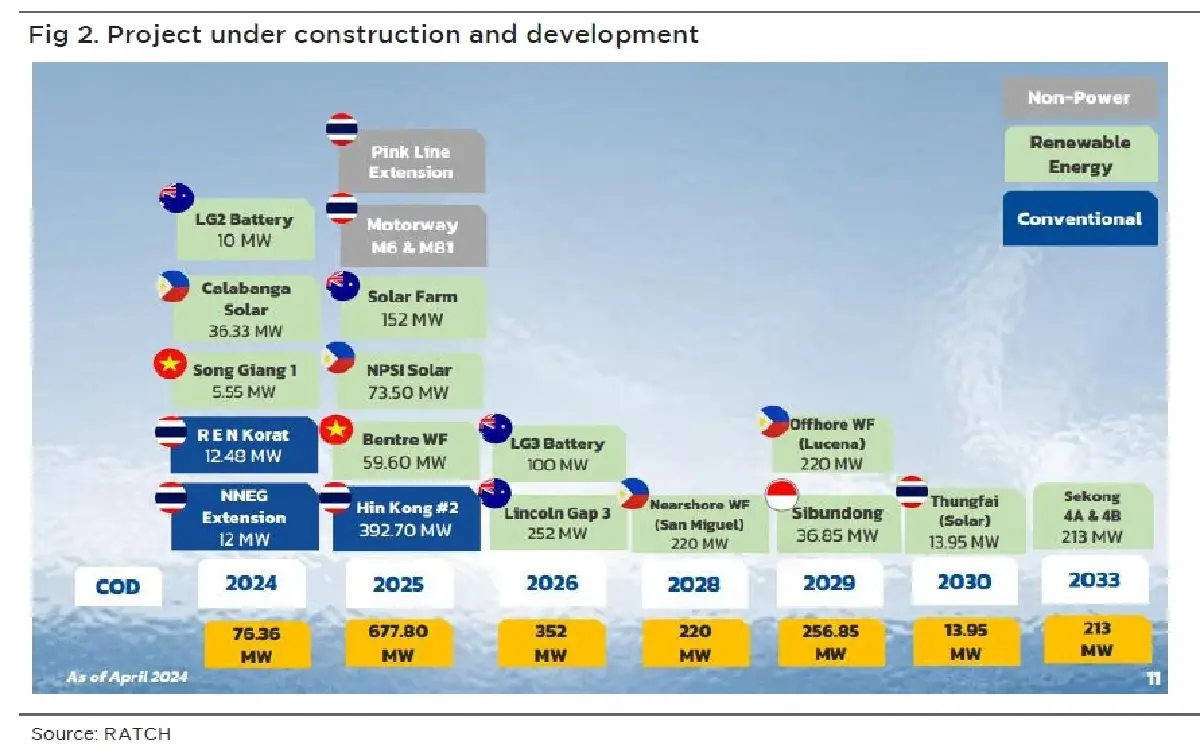

- ผู้บริหารตั้งเป้ากำลังการผลิตไฟฟ้าในระยะยาวใกล้เคียงเดิมที่ 10,817 MWe (เดิม 10,848 MWe) โดยคงแผน COD กำลังการผลิตเพิ่มใน ช่วง 2024-25 ที่ 1,211 Mwe และ 678 MWe โครงการหลักคือ Paiton 742 MWe ที่เข้าซื้อสำเร็จไปเมื่อ 30 เม.ย. 24 และโครงการโรงไฟฟ้าหินกองที่ทยอย COD ใน 2024-25 รวม 786 MWe (unit ละ 393 MWe) ทั้งนี้ผู้บริหารคาดหวังการหาโครงการใหม่เข้ามาเพิ่มเติมอีกในช่วง 2024-26 ไม่ต่ำกว่า 550 MWe

- ผู้บริหารมองโครงการ Paiton (ถือ 36.62% ใช้เงินลงทุนราว 591 $mn) มีแนวโน้มจะสร้างกำไรกลับมาได้เฉลี่ยราว 70 $mn/ปี (ผู้บริหารมองค่าเฉลี่ยกำไร Paiton ราว 200 $mn Vs. ช่วง 2017-20 ราว 173-291 $mn) ช่วยชดเชยกำไรที่จะลดลงของโรงไฟฟ้า Ratchburi (RATCHGEN) ที่จะทยอยหมดอายุในปี 2025-27 ได้

- มองช่วง 2Q-4Q24 กำไรมีแรงหนุนจาก i) โรงไฟฟ้าหงสาที่ออกจากปิดซ่อม ii) รับรู้กำไรของ Paiton และ iii) รับรู้กำไรของโรงไฟฟ้าหินกอง unit 1 เต็มที่ (1Q24 รับรู้น้อยจากเพิ่งเริ่ม COD)

ความเห็นและคำแนะนำ

- เรามอง Neutral ต่อข้อมูลในที่ประชุมนักวิเคราะห์ เป้ากำลังการผลิตไฟฟ้าในระยะยาว รวมถึงแผน COD โรงไฟฟ้าในช่วง 2024-25 ไม่ได้เปลี่ยนแปลงอย่างมีนัยสำคัญ

- คงมุมมองกำไรปกติ 2Q24F ราว 1.9 พันลบ. โตทั้ง y-y q-q เพราะ i) รับรู้กำไรจากโรงไฟฟ้าหินกองที่ COD เพิ่ม (ผลิตเต็มไตรมาส q-q), ii) โรงไฟฟ้า Paiton หนุน ตั้งแต่ พ.ค. 24 คาดราว 380 ลบ. (Vs. ยังไม่มีทั้ง 2Q23 และ 1Q24) และ iii) โรงไฟฟ้าหงสาออกจากปิดซ่อมใหญ่

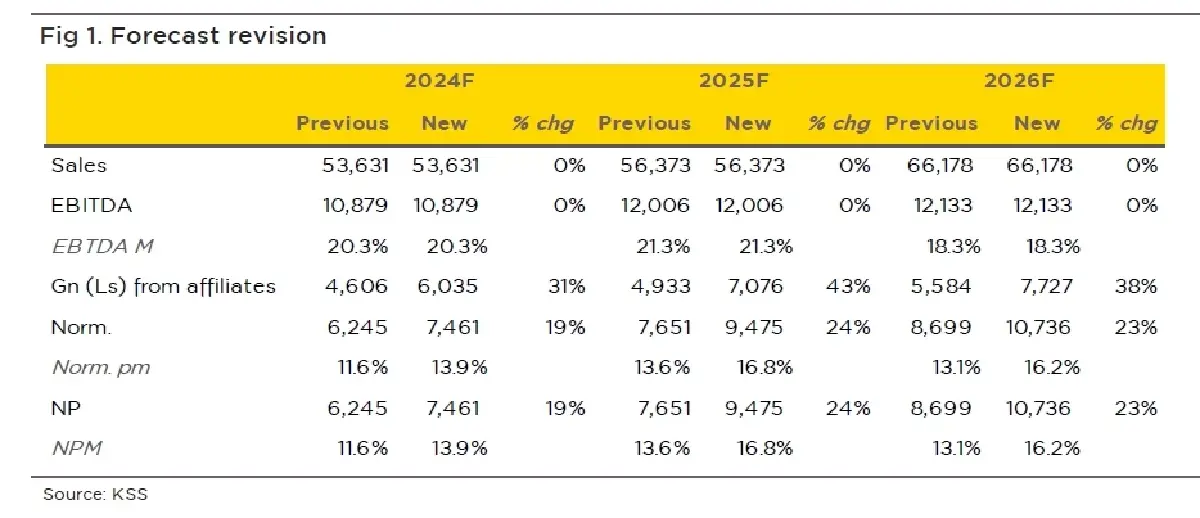

- ปรับคำแนะนำขึ้นเป็น Buy ที่ TP24F = 41.0 บาท/หุ้น (เดิม Neutral; TP 42.0) โดยเราได้รวมกำไรของโรงไฟฟ้า Paiton เข้ามาในประมาณการ ส่งให้กำไรปกติ 2024-26F เพิ่ม 19-24% เป็น 7,461 ลบ., 9,475 ลบ. และ 10,736 ลบ. ตามลำดับ พร้อมกับรวมภาระการลงทุนเพื่อปรับปรุงเครื่องจักรของโรงไฟฟ้า Paiton คาดราว 1.5 หมื่นลบ. เข้ามาด้วย ส่งให้ TP24F อยู่ที่ 41 บาท/หุ้น พร้อมกันนี้เราปรับคำแนะนำจาก Neutral ขึ้นเป็น Buy มอง overhang ที่เคยกดดัน RATCH มาตลอดจากผลกระทบ EPS dilution (เพิ่มทุนไปใน มิ.ย. 22) และการเข้าซื้อ Paiton ล่าช้าราว 2 ปี จะทยอยผ่อนคลาย คาด EPS25F จะกลับไประดับใกล้เคียงค่าเฉลี่ยก่อนเพิ่มทุน (2017-21 ที่ราว 4.4 บาท/หุ้น) มองระดับซื้อขายปัจจุบันที่ PER ราว 12 เท่า ยังไม่ได้สะท้อนการเติบโตของกำไรปกติเฉลี่ย +34% CAGR หนุนจาก Paiton และการทยอย COD ของโรงไฟฟ้าหินกอง ที่กลบการทยอยหมดอายุของโรงไฟฟ้า Ratchburi(RATCHGEN) ได้ ** ความเสี่ยงสำคัญ: i) ความเสี่ยงด้อยค่าเงินลงทุนในโครงการโครงสร้างพื้นฐาน (การก่อสร้างล่าช้า) และ ii) โครงการระหว่างพัฒนาของ NEJV ที่ล่าช้า/ไม่สำเร็จ (ค่าความนิยม ณ 1Q24 ราว 10,372 ลบ. คิดเป็นราว 4.8 บาท/หุ้น คาดส่วนใหญ่มาจากการเข้าซื้อ NEJV)

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘อีลอน มัสก์’ หนุน ‘ทรัมป์’ พนักงานบริจาคให้‘แฮร์ริส’

ข้อมูลจากโอเพนซีเคร็ตส์ องค์กรไม่หวังผลกำไรไม่แบ่งฝักฝ่าย ผู้ติดตามข้อมูลการบริจาคเงินหาเสียงและการล...

สหภาพแรงงาน Teamsters ไม่หนุน'ทรัมป์-แฮร์ริส'

สำนักข่าวรอยเตอร์สรายงานว่า สหภาพแรงงานทีมสเตอร์สมีสมาชิกกว่า 1.3 ล้านคน เป็นตัวแทนของกลุ่มคนขับรถบร...

ครึ่งแรกปี67จีนครองแชมป์ซื้อคอนโดเมียนมาซิวเบอร์สองแซงรัสเซีย2ปีซ้อน

วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เป...

อสังหาฯ แบกสต็อกอ่วม 1.57 ล้านล้าน เอ็นพีแอลพุ่ง ‘ทุกตลาดติดลบหนัก’

นายกสมาคมอาหารชุด หวังเร่งแก้นอมินีต่างชาติในตลาดบ้านมูลค่า 1 ล้านล้านบาท จัดเก็บภาษี หวังแบงก์ชาติล...

ยอดวิว