วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ RATCH ความกังวลดีลโครงการ Paiton จบลงไปแล้ว

วันที่ส่ง: 15/05/2024 - ผู้เขียน: กรุงเทพธุรกิจ

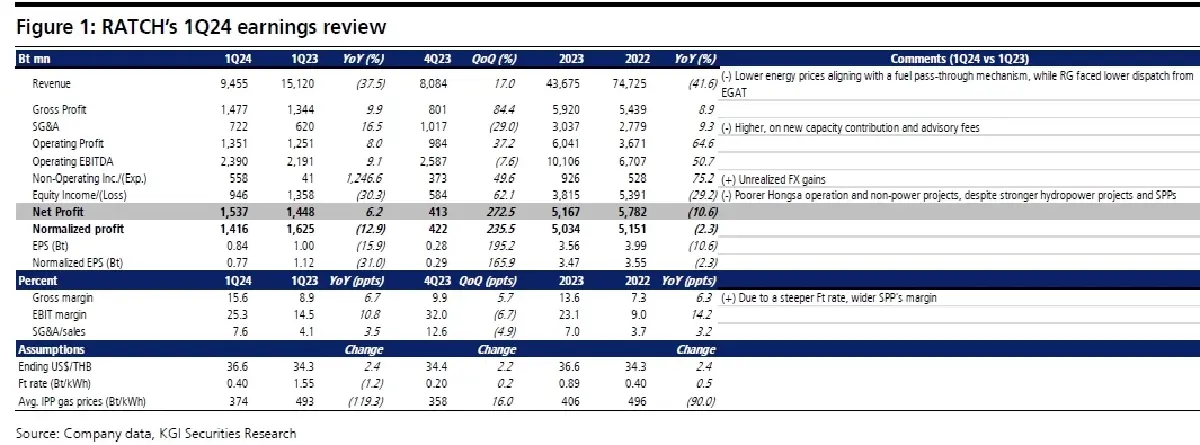

ขณะที่กำไรหลักฟื้นตัว QoQ มาจาก: i) การกลับมาดำเนินงานของโครงการ RG IPP (3.6GWh); ii) SG&A ต่ำลงตามฤดูกาล (-29% QoQ); iii) margin ของ SPPs (RCO, SCG, RER) ดีขึ้นและ iv) การดำเนินงานของโรงไฟฟ้าพลังน้ำ (PNPC) แข็งแกร่งขึ้นจากระดับน้ำสูง แต่ทว่า กำไรหลักลดลง YoY จากโครงการหงสาแย่ลงตามการปิดซ่อมบำรุงที่ Unit3 (52 วัน) กับ SG&A สูงขึ้น (+17% QoQ).

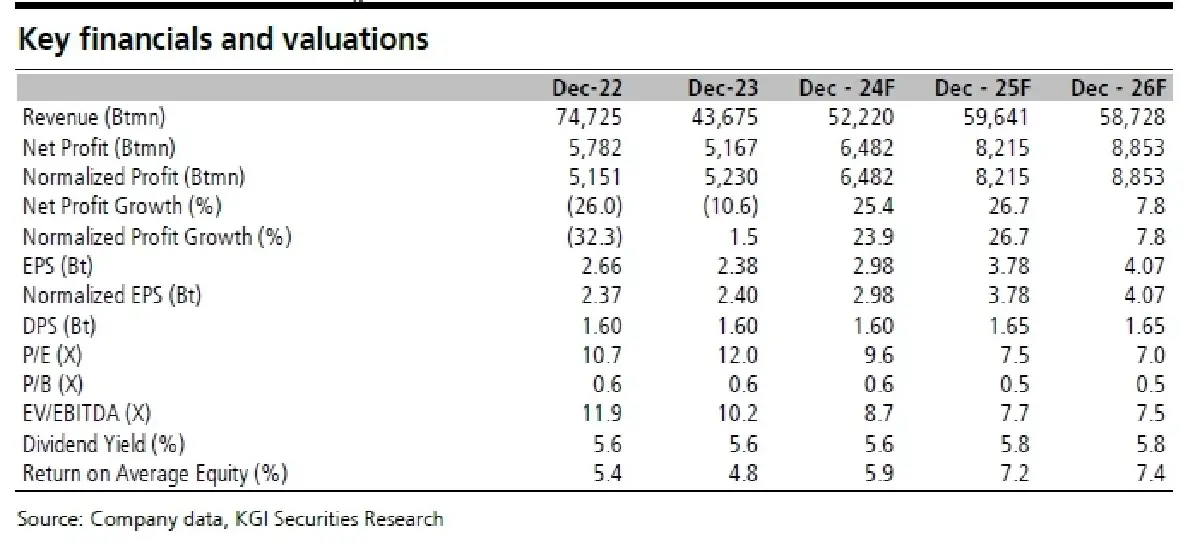

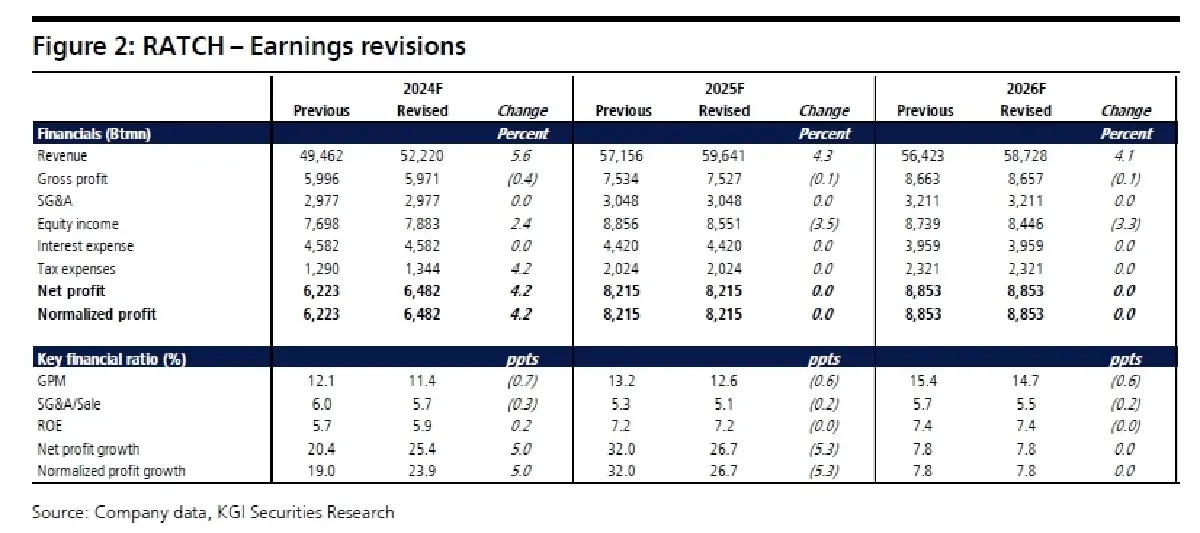

ปรับเพิ่มกำไรปี 2024F ขึ้นราว 4% เพื่อสะท้อนการปิดดีลโครงการ Paiton

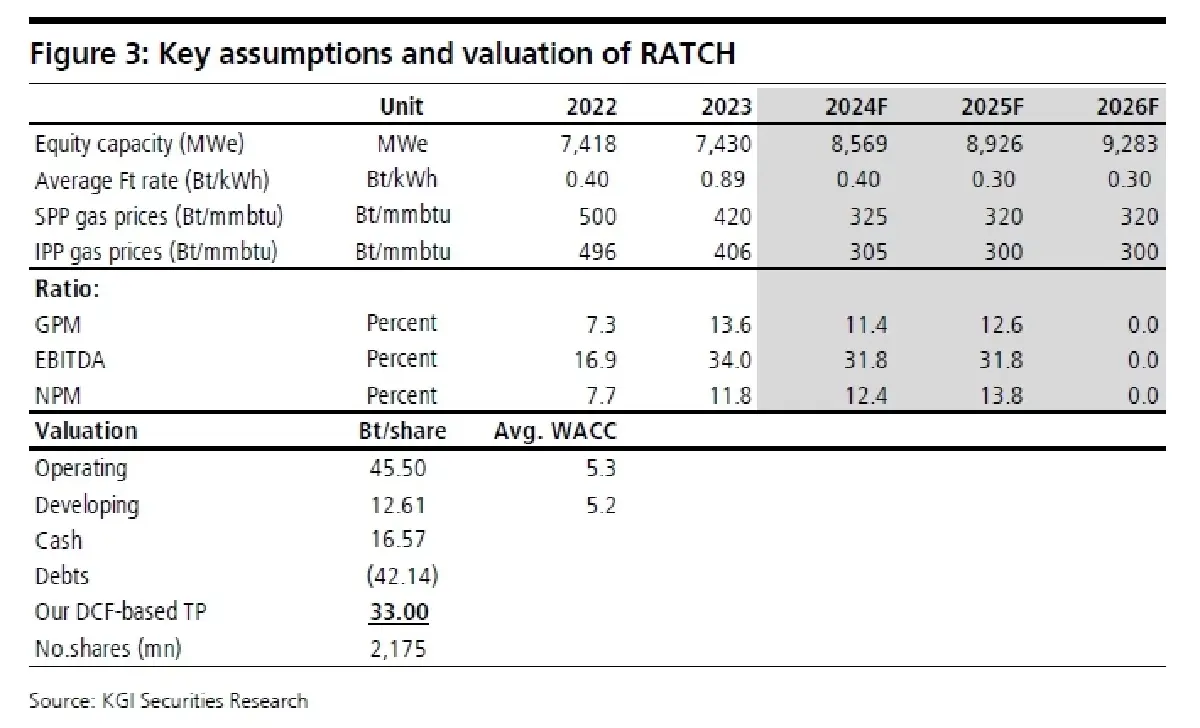

ในที่สุด RATCH สามารถปิดดีลการซื้อโรงไฟฟ้าถ่านหิน Paiton (742MWe) ในประเทศอินโดนีเซีย (ถือสัดส่วน 36.3%)ได้สำเร็จด้วยดีไปเมื่อ 30 เม.ย 67 หลังจากที่ถูกเลื่อนมาตั้งแต่ มิ.ย. 64 ด้วยงบลงทุนที่ 215 หมื่นลบ. โดยที่ คาดโรงไฟฟ้าดังกล่าวจะช่วยดันกำไรขึ้นได้ราว 400-500 ลบ. ต่อไตรมาสให้กับ RATCH ขณะที่ กระบวนการนี้ชี้ว่ารับรู้ได้เร็วกว่าสมมติฐานเราที่เริ่มใน 3Q67 เป็นต้นไป ดังนั้น เราจึงปรับเพิ่มกำไรเราปี 2567F ขึ้นอีก 4% เพื่อสะท้อนการรับรู้กำไรได้เร็วขึ้นจากโรงไฟฟ้า Paiton ใน 2Q67 (จากเดิม 3Q67) แต่เรายังคงกำไรปี 2568-69F ต่อไป อย่างไรก็ดี ปัจจุบันนี้ ประมาณการกำไรหลักปี 2567-69F ของเราคาดเติบโต 25% YoY/27%YoY/8% YoY, หนุนจากโครงการโรงไฟฟ้า Paiton, การขยายกำลังการผลิตของ Nexif, โครงการ Hinkong IPP และ SPPs แข็งแกร่งขึ้น การใช้เงินทุนให้เกิดประโยชน์ (recapitalization) มาตั้งแต่ 2Q65 RATCH ได้เข้าซื้อโครงการใหญ่ ๆ 2 โครงการ (Nexif Energy (NEHBV) (ตั้งแต่ 4Q65) และโครงการ Paiton (ตั้งแต่2Q67))

คาดกำไร 2Q67F เพิ่มขึ้น

เรามองว่ากำไรหลักใน 2Q67F จะเพิ่มขึ้นอีกเทียบ QoQ จากการกลับมาดำเนินงานได้อีกของโครงการหงสา, การรับรู้การดำเนินงานเต็มไตรมาสของโครงการ Hinkong Unit1 (700MW, ตั้งแต่ 31 มี.ค.2567) และเริ่มรับรู้กำไรจากโครงการ Paiton นอกจากนั้น เราน่าจะเห็น SPPs ดีขึ้น (ราคาก๊าซต่ำลง) และ โรงไฟฟ้าพลังน้ำต่าง ๆ แข็งแกร่งขึ้น ส่วนกำไรดีขึ้น YoY จากประเด็นต่าง ๆ ของส่งกำลังไปดีขึ้นของโครงการ RG IPP เนื่องจากอุณหภูมิสูงผิดปกติในฤดูร้อนนี้และ margin ของ SPPs ดีขึ้น

Valuation & Action

เราปรับเพิ่มคำแนะนำ RATCH ขึ้นเป็น ซื้อ จาก ขาย พร้อมปรับเพิ่มราคาเป้าหมายขึ้นเป็น 33.00 บาทจากเดิม 28.00 บาท เพื่อสะท้อน risk premium ต่ำลง (ไม่มีความกังวลจากโครงการ Paiton) และปรับเพิ่มกำไรขึ้นอีกด้วย โดยที่ราคาหุ้นได้รับรู้ประเด็นเชิงลลไปมากแล้ว ขณะที่ กำไรน่าจะไปดูที่ แนวทางการเติบโตควบคู่กับโครงการต่าง ๆ ใน pipeline และการ M&As ใหม่ ๆ

Risks

การปิดโรงไฟฟ้านอกแผน, ปัญหา cost overruns, ความผันผวนของอัตราแลกเปลี่ยน และอัตราดอกเบี้ย

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘อีลอน มัสก์’ หนุน ‘ทรัมป์’ พนักงานบริจาคให้‘แฮร์ริส’

ข้อมูลจากโอเพนซีเคร็ตส์ องค์กรไม่หวังผลกำไรไม่แบ่งฝักฝ่าย ผู้ติดตามข้อมูลการบริจาคเงินหาเสียงและการล...

สหภาพแรงงาน Teamsters ไม่หนุน'ทรัมป์-แฮร์ริส'

สำนักข่าวรอยเตอร์สรายงานว่า สหภาพแรงงานทีมสเตอร์สมีสมาชิกกว่า 1.3 ล้านคน เป็นตัวแทนของกลุ่มคนขับรถบร...

ครึ่งแรกปี67จีนครองแชมป์ซื้อคอนโดเมียนมาซิวเบอร์สองแซงรัสเซีย2ปีซ้อน

วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เป...

อสังหาฯ แบกสต็อกอ่วม 1.57 ล้านล้าน เอ็นพีแอลพุ่ง ‘ทุกตลาดติดลบหนัก’

นายกสมาคมอาหารชุด หวังเร่งแก้นอมินีต่างชาติในตลาดบ้านมูลค่า 1 ล้านล้านบาท จัดเก็บภาษี หวังแบงก์ชาติล...

ยอดวิว