วิเคราะห์แนวโน้มตลาด : บล.กรุงไทย เอ็กซ์สปริง ผลกำไรบริษัทจดทะเบียน

วันที่ส่ง: 14/05/2024 - ผู้เขียน: กรุงเทพธุรกิจ

ส่วนภาพระยะสั้น หลังจากเกิด ขาขึ้นแบบ V-Shape จากต่ำสุด 1,330.24 จุด เมื่อวันที่ 19 เม.ย. พบว่า ดัชนีฯ ไม่สามารถผ่านแนวต้าน EMA 50/75 วัน ที่ 1,375-1,380 จุด ขึ้นไปได้ ทำให้บริเวณดังกล่าวกลายเป็นแนวต้านสำคัญ และกดดัชนีฯ อ่อนตัวตลอดปลายสัปดาห์ก่อน โดยหากหลุดแนวรับสำคัญที่ 1,350 จุด จะกลายเป็น Sell Signal รอบใหม่

ประเด็น Event สำคัญ วันนี้

1Q24E Earnings Results: จับตารายงานผลกำไรของ Softbank (คาด EPS -JPY5.83 Vs Previous -JPY44.49) Bridgestone (คาด EPS JPY132.35 Vs Previous JPY132.24)

TH 1Q24 Earnigns Results: จับตารายงานผลประกอบการของ COM7 CPF CPN CRC PTTGC RJH SISB THANI ฯลฯ

US: สุนทรพจน์ของ Fed Cleveland Loretta Mester และ Fed VP Philip Jefferson ในงานประชุมที่เมืองคลีฟแลนด์

EU: Finance Minister ของกลุ่มอียู ประชุมที่บรัสเซล เป็นวันแรกจากกำหนดการ 2 วัน

Weekly Strategy: มุมมองต่อ SET Index:

ตลาดหุ้นไทยยังคงเผชิญความเสี่ยงจากการไหลออกของกระแสเงินทุนต่างชาติในสัปดาห์นี้ เนื่องจาก 1. การรายงาน 1Q24 GDP ของไทยมีโอกาสติดลบต่อเนื่องเป็นไตรมาสที่ 2 (เข้าสู่ภาวะถดถอยทางเทคนิค อิงบทวิเคราะห์ KTX AHEAD ฉบับวันที่ 7 พ.ค.) 2. การรายงานอัตราเงินเฟ้อสหรัฐฯ ที่แนวโน้มทรงตัวในระดับสูง ทำให้ตลาดกังวลต่อการคงดอกเบี้ยยาวนานของเฟด และ 3. การแข็งค่าของสกุลเงินดอลลาร์สหรัฐฯ (USD) เนื่องจากธนาคารกลางในยุโรป มีโอกาสสูงขึ้นที่จะปรับลดดอกเบี้ยนโยบาย อาทิ ECB BOE ฯลฯ ก่อนหน้าเฟด ทำให้ค่าเงิน USD มีแนวโน้มกลับเข้าสู่ทิศทางแข็งค่า (สัปดาห์ก่อนอ่อนค่า WoW จากปัจจัยการแทรกแซงค่าเงินเยน) ซึ่งจะส่งผลลบมากขึ้นต่อการไหลกลับของกระแสเงินทุนต่างชาติ

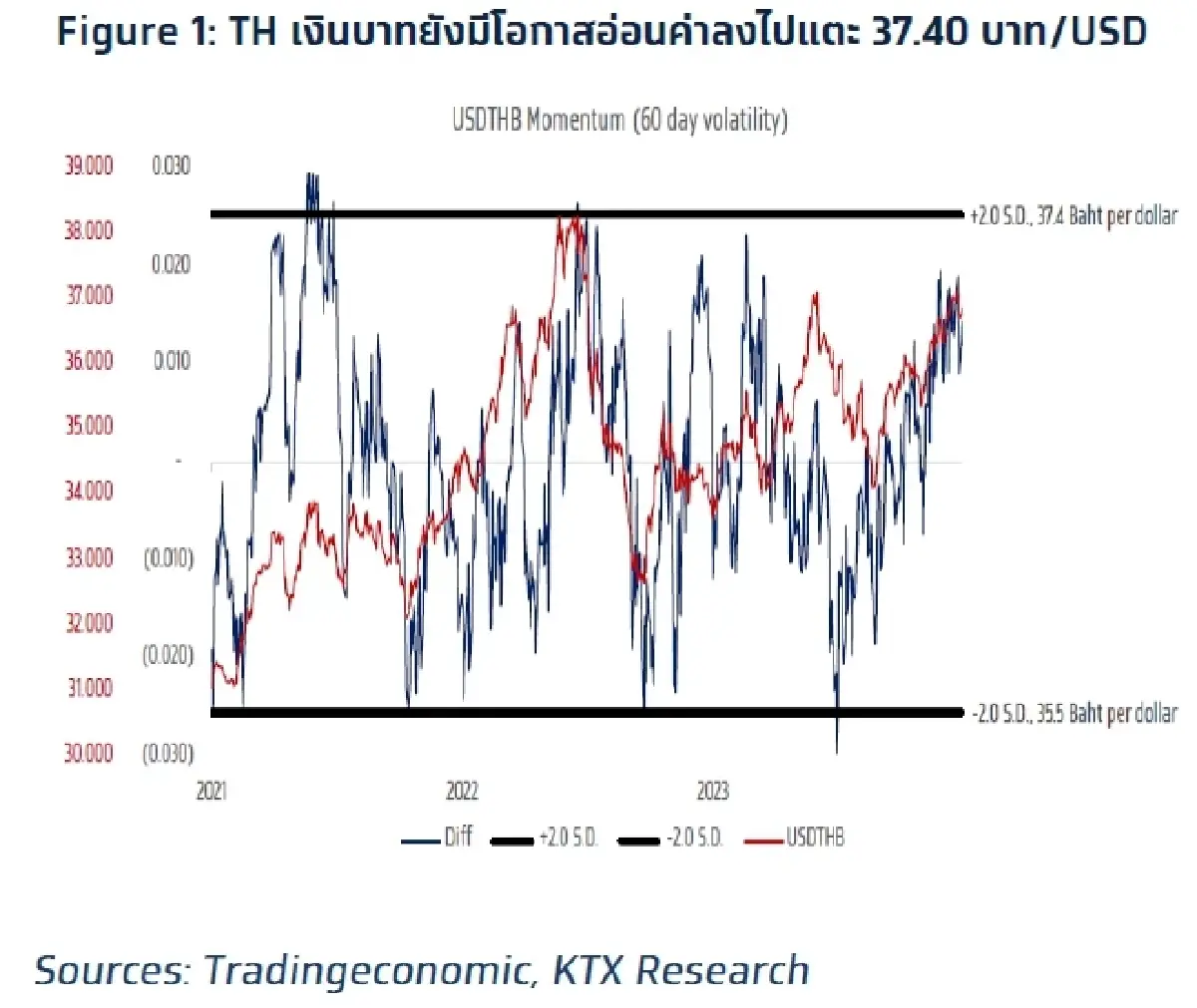

อย่างไรก็ตาม จากเครื่องมือ KTX USDTHB Momentum (ประเมินการแกว่งตัวของค่า เงินบาทเปรียบเทียบความผันผวนในรอบ 60 วัน) ได้สะท้อนว่า การอ่อนค่าของค่าเงินบาท ใกล้แตะระดับ +2.0 S.D. (37.4 บาท/ดอลลาร์สหรัฐฯ) สะท้อนค่าเงินบาทเทียบ USD ที่อ่อนค่ามากเกินไป (Oversold) ซึ่งมีนัยถึง การอ่อนค่าจากนี้ไปในระยะสั้น อาจมีจำกัด ทำให้การไหลออกของนักลงทุนต่างชาติ คาดว่าจะมีผลเชิงลบจากัดต่อตลาดหุ้นไทยเช่นกัน

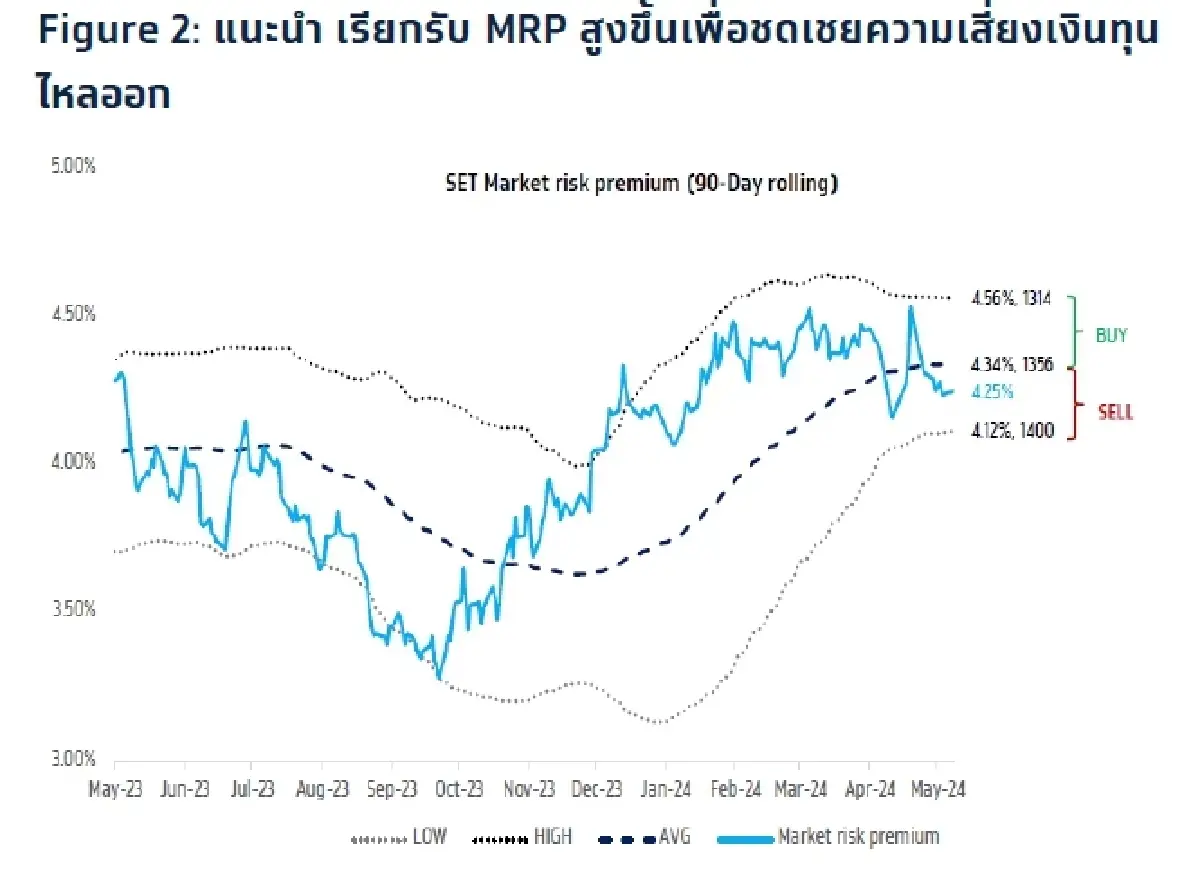

กลยุทธ์การลงทุนสัปดาห์นี้: เรายังยึดแนวทาง Conservative ด้วยการคงการเรียกรับส่วนชดเชยความเสี่ยง (Market risk premium) สูงกว่าระดับปกติ เพื่อรองรับความเสี่ยงจากกระแสเงินทุนต่างชาติไหลออก และแนะนำ ทยอยขาย หากดัชนีปรับตัวสูงขึ้นกว่า 1,400 จุด (อิง MRP ต่ำกว่า 4.12% ซึ่งต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 90 วัน -2 S.D.) และ ซื้อ เมื่อดัชนีปรับตัวต่ำกว่า 1,314 จุด (อิง MRP สูงกว่า 4.56% ซึ่งสูงกว่าค่าเฉลี่ยเคลื่อนที่ 90 วัน +2 S.D.) ส่วนการเก็งกำไรสัปดาห์นี้ แนะนำ TU SAPPE ซึ่งเป็นหุ้นที่ได้ประโยชน์จากการอ่อนค่าของ เงินบาท จากโอกาสที่ไทยจะปรับลดดอกเบี้ยลงก่อนสหรัฐฯ และภาวะดอลลาร์สหรัฐฯ แข็งค่า และแนะนำ SAWAD ซึ่งเป็นตัวแทนหุ้นที่ได้ประโยชน์จากโอกาสลดดอกเบี้ยของ กนง. ที่จะมีมากขึ้น หากรายงาน 1Q24 GDP ของไทยอ่อนแอ

ตัวเลขเศรษฐกิจสำคัญ:

US: Consumer Inflation Expectation เดือน เม.ย. คาดเพิ่มขึ้นเป็น 3.1% YoY โดยคาดว่าจะเป็นครั้งแรกที่มีมุมมองเชิงบวก หลังจากคงประมาณการที่ระดับ 3% YoY ซึ่งเป็นระดับต่ำสุดรอบสามปี นับตั้งแต่เดือน ธ.ค. 2023 เป็นต้นมา สะท้อนตลาดมีความกัวลต่อเงินเฟ้อสหรัฐฯ อาจไม่ปรับลดลงมายังกรอบเป้าหมายของเฟดและทำให้จำเป็นต้องคงดอกเบี้ยที่ระดับสูงยาวนานตลอดปีนี้

กลยุทธ์ลงทุน แนะนำ หุ้นที่มีประเด็นข่าวเชิงบวก ได้แก่ TU SAPPE SAWAD

Strategic daily picks

TU ปิด 15.00 บาท/แนวรับ 14.50 บาท แนวต้าน 15.70 บาท

TU กำไรสุทธิ 1.15 พันล้านบาท ใน 1Q24 ดีกว่าคาด (คาด 845 ล้านบาท) จากอัตรากำไรขั้นต้น 17.3% (เราคาด 16.9%) และกำไรพิเศษ 232 ล้านบาท (เราคาด 50 ล้านบาท) ดีกว่าคาด โดยเป็นกำไรอัตราแลกเปลี่ยน 209 ล้านบาท และกำไรปกติ 921 ล้านบาท ใน 1Q24 ดีกว่าคาด 3% (เราคาด 895 ล้านบาท) ทั้งนี้ KTX ยังคงมุมมองเชิงบวกต่อแนวโน้มกำไรปกติปี 2024E คาดโต 30% หลังจากไม่ต้องรับรู้ภาระขาดทุนใน RL ทั้งนี้ KTX ประเมินมูลค่าเหมาะสม 15.88 บาท

SAPPE ปิด 94.75 บาท/แนวรับ 90.00 บาท แนวต้าน 99.50 บาท

KTX คาดกำไรปกติ 1Q24 ที่ 335 ล้านบาท โต 20% YoY, 123% QoQ จากยอดขายและอัตรากำไรเพิ่ม และคาดมีขาดทุนอัตราแลกเปลี่ยน 15 ล้านบาท จึงคาดกำไรสุทธิ 320 ล้านบาท (+17% YoY, +91% QoQ) ขณะที่โมเมนตัม 2Q-3Q สดใส ซึ่งปกติใน 2Q-3Q ของปี จะเป็นฤดูกาลขายดีของตลาดเอเชียและไทย (สัดส่วนรวม 60% ของยอดขายรวม) ใน 2Q และตลาดส่งออกจะเป็นฤดูกาลขายดีใน 3Q ทั้งนี้ KTX ประเมินมูลค่าเหมาะสม 95.00 บาท

SAWAD ปิด 38.25 บาท/แนวรับ 37.00 บาท แนวต้าน 40.00 บาท

KTX คาดกำไรสุทธิ 1Q24E ที่ 1,315 ล้านบาท (+9.5% YoY, +3.8% QoQ) และคาดสินเชื่อเติบโต 48.9% YoY จากฐานต่ำ เนื่องจากใน 1Q23 ยังไม่ได้รวมงบการเงิน บริษัท เงินสดทันใจเข้ามา และเติบโต 1% QoQ ใกล้เคียงกับไตรมาสก่อนซึ่งไตรมาส 1 มักจะเป็น low season ซึ่งกำไร 1Q24E คิดเป็น 22% ของประมาณการทั้งปี โดยคาดกำไร 2H24E จะสูงกว่า 1H24E ผลจากปัจจัยฤดูกาล บวกกับต้นทุนสำรองคาดมีแนวโน้มปรับตัวลดลง HoH เข้าสู่ระดับที่ 2% ทั้งนี้ KTX แนะนำ “ซื้อ” ด้วยมูลค่าเหมาะสม 46.07 บาท

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘อีลอน มัสก์’ หนุน ‘ทรัมป์’ พนักงานบริจาคให้‘แฮร์ริส’

ข้อมูลจากโอเพนซีเคร็ตส์ องค์กรไม่หวังผลกำไรไม่แบ่งฝักฝ่าย ผู้ติดตามข้อมูลการบริจาคเงินหาเสียงและการล...

สหภาพแรงงาน Teamsters ไม่หนุน'ทรัมป์-แฮร์ริส'

สำนักข่าวรอยเตอร์สรายงานว่า สหภาพแรงงานทีมสเตอร์สมีสมาชิกกว่า 1.3 ล้านคน เป็นตัวแทนของกลุ่มคนขับรถบร...

ครึ่งแรกปี67จีนครองแชมป์ซื้อคอนโดเมียนมาซิวเบอร์สองแซงรัสเซีย2ปีซ้อน

วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เป...

อสังหาฯ แบกสต็อกอ่วม 1.57 ล้านล้าน เอ็นพีแอลพุ่ง ‘ทุกตลาดติดลบหนัก’

นายกสมาคมอาหารชุด หวังเร่งแก้นอมินีต่างชาติในตลาดบ้านมูลค่า 1 ล้านล้านบาท จัดเก็บภาษี หวังแบงก์ชาติล...

ยอดวิว