วิเคราะห์หุ้นรายตัว : บล.กรุงศรี SCB - เสริมความแข็งแกร่งในตลาดที่มีการเติบโตสูง

วันที่ส่ง: 29/02/2024 - ผู้เขียน: กรุงเทพธุรกิจ

ซึ่งยังปรับเปลี่ยนได้ตามเงื่อนไขที่กำหนดใน SPA โดยธุรกรรมนี้ต้องได้รับการอนุมัติจากหน่วยงานกำกับดูแลและคาดว่าจะดำเนินการแล้วเสร็จภายใน 1H25F

Analysis/Implication

การเน้นการปล่อยสินเชื่อเพื่อการบริโภคจะทำให้ credit cost ยังอยู่ในระดับสูง

ถึงแม้ว่าธุรกรรมนี้จะคิดเป็นสัดส่วนที่ค่อนข้างน้อยต่องบดุลของ SCB (คิดเป็นประมาณ 0.9% ของสินทรัพย์รวม) และกำไรสุทธิ (ต่ำกว่า 5% ของกำไรสุทธิ) ของ SCB เรามองว่า Home Credit Vietnam จะเป็นหนึ่งในการขยายฐานการเติบโตของ

สินเชื่อของ SCB ไปยังภูมิภาค ซึ่งมีแนวโน้มการเติบโตที่สูงกว่าไทยจากคาดการณ์การเติบโตของ GDP เวียดนาม ที่ IMF ประเมินว่าจะเป็นหนึ่งใน 20 เศรษฐกิจที่เติบโตสูงที่สุดในโลกช และคาดว่า GDP ในปี 2024 จะโตถึง 5.8% อย่างไรก็ดีเรา

มองการโตของสินเชื่อเพื่อการบริโภค โดยปกติจะมี credit cost ที่สูงและมีความเสี่ยงต่อ NPLs และ SM (สินเชื่อที่กล่าวถึงเป็นพิเศษหรือตกชั้นจากสินเชื่อปกติ) ที่อาจจะปรับตัวเพิ่มขึ้น โดยเฉพาะในช่วงเศรษฐกิจชะลอตัว โดย Home Credit

Vietnam มี credit cost อยู่ที่ 12.9% ในปี 2021 (เพิ่มขึ้นจาก 7.5% ในปี 2020) ทำให้กำไรสุทธิของบริษัทลดลงไป และแม้ว่าเราจะไม่มีข้อมูลในปีล่าสุด ตามปกติแล้ว credit cost ของสินเชื่อ high yield จะอยู่ในช่วงประมาณนี้ ทั้งนี้ credit cost ของธุรกิจ Gen 2 (เกี่ยวกับสินเชื่อเพื่อการบริโภค) ของ SCB อยู่ที่ 10.35% ในขณะที่ blended credit cost อยู่ที่ 1.82% ในปี 2023

Implication

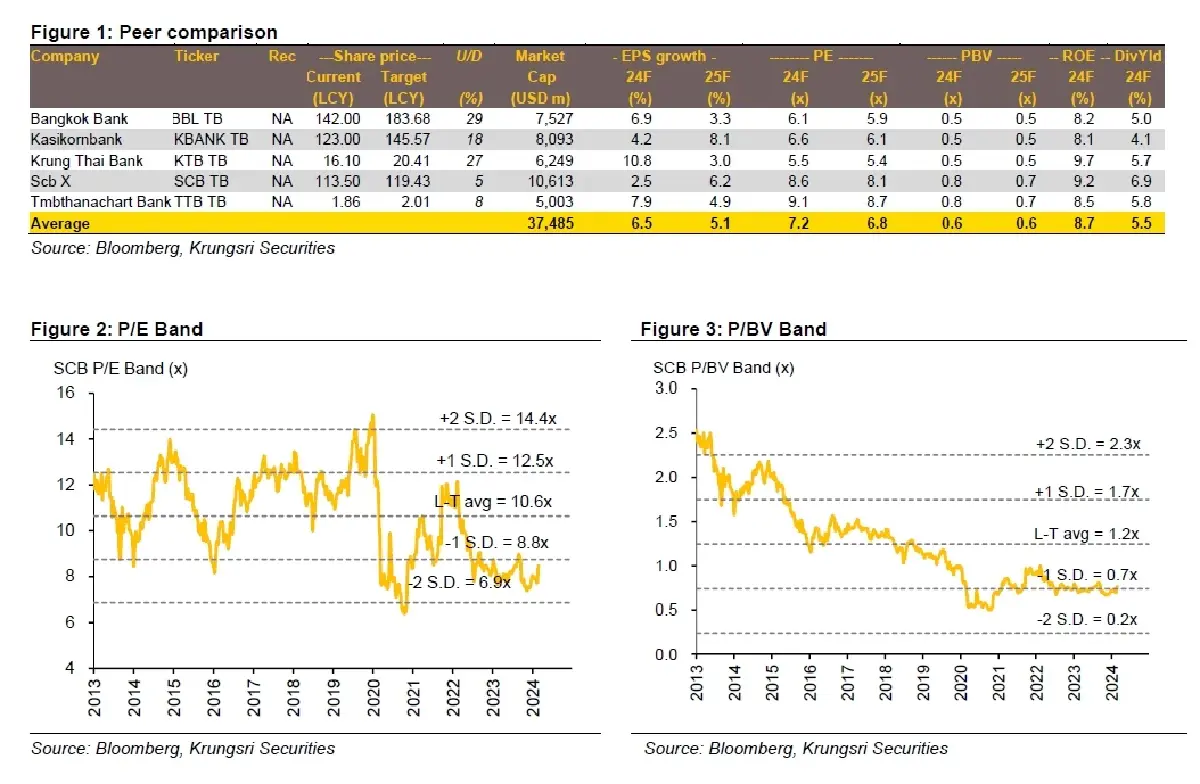

ราคาเป้าหมายตาม Consensus อยู่ที่ 119 บาท โดยนักวิเคราะห์ 11 รายแนะนำซื้อ และอีก 3 รายแนะนำถือ

เรายังคงมอง Neutral กับ SCB เนื่องจาก (1) คาดสินเชื่อ และ NIM ของ SCB น่าจะเติบโตสูงที่สุดในกลุ่มธนาคารใหญ่ในปี FY24F เช่นเดียวกับในปี FY23 โดยจะมาจากสินเชื่อเพื่อการบริโภค (CardX, AutoX และสินเชื่อบ้าน), (2) SCB จะยังให้

ผลตอบแทนจากเงินปันผลที่ 7% ต่อปี และ ROE ที่ 9% ROE แต่ 3) คุณภาพสินทรัพย์น่าจะยังได้รับแรงกดดันจาก credit cost ที่คาดว่าจะอยู่ที่ประมาณ 160bps ซึ่งถึงแม้คาดว่าจะลดลง yoy แต่ยังสูงกว่าระดับที่ควรจะเป็นของธนาคาร (140-150bps) สำหรับสถานการณ์ปัจจุบัน และสัดส่วน NPL ที่คาดว่าจะเพิ่มขึ้นกว่า 3.5% เล็กน้อย (แต่ยังบริหารจัดการได้) ทำให้คาดกำไรสุทธิในปี 2024F จะลดลงyoy รวมถึงสัดส่วน coverage ratio คาดจะลดลง ประมาณ 100bps และ 4) การ

ประเมินมูลค่าหุ้นค่อนข้างแพงเมื่อเทียบกับกลุ่ม อยู่ที่ PBV ที่ 0.8x

Note: Gen 1: SCB Bank.

Gen2: CardX, AutoX, AlphaX, Monix and Abacus.

Gen3: Robinhood, InnovestX, TokenX, SCB10X, SCB DataX and SCB TechX.

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

จับตา 48 ชั่วโมงอันตราย หลังระเบิดเลบานอน l World in Brief

รมต.เลบานอนเตือนระวังสถานการณ์บานปลายรุนแรง จากเหตุเพจเจอร์และวิทยุสื่อสารที่กลุ่มฮิซบอลเลาะห์ในเลบา...

‘อาเซียน’ หันใช้คิวอาร์โค้ดพุ่ง ดันภูมิภาคสู่ ‘สังคมไร้เงินสด’

นิกเคอิเอเชียรายงานว่า การชำระเงินด้วยคิวอาร์โค้ดเริ่มเป็นที่แพร่หลายในตลาดเกิดใหม่เมื่อหลายปีก่อน เ...

เปิดประสบการณ์เยือน ‘กัมพูชา’ ครั้งแรกของนักการทูตแรกเข้า

“กัมพูชา” ประเทศเพื่อนบ้านที่มีชายแดนติดกับไทย ซึ่งคนไทยสามารถเดินทางไปท่องเที่ยวได้อย่างง่ายดายทั้ง...

“สถานการณ์ตอนนี้ไม่ง่ายเลย” ข้อความแรกของซีอีโอใหม่ Nike ถึงพนักงาน

สำนักข่าวบลูมเบิร์ก รายงานวันนี้ (20 ก.ย.) ว่า เอลเลียต ฮิลล์ ผู้บริหารคนใหม่ของ Nike Inc., กล่าวต่อ...

ยอดวิว