วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ ORI ประมาณการ 4Q66F: คาดเป็นไตรมาสที่กำไรต่ำสุดของปี 2566

วันที่ส่ง: 20/02/2024 - ผู้เขียน: กรุงเทพธุรกิจ

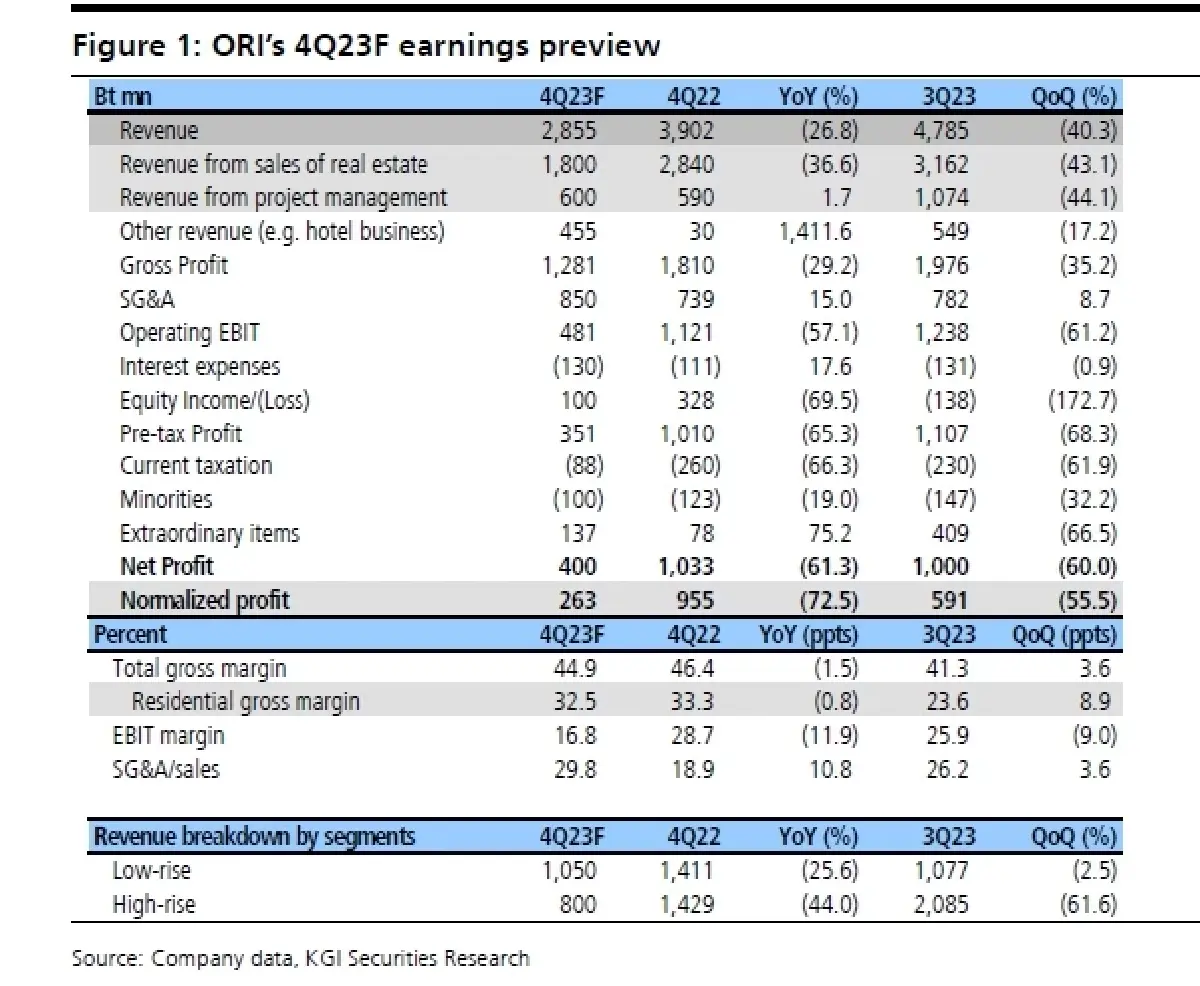

ส่วนรายได้อื่นที่ไม่ใช่การขายอสังหาริมทรัพย์อาจทรุดตัวลงเหลือราว 1 พันลบ.จาก 1.5 ถึง 1.6 พันลบ.ใน 3Q66 และ 4Q65 เพราะรายได้จากธุรกิจรับจ้างบริหารจัดการลดเหลือที่ 500-600 ลบ.จากเฉลี่ยอยู่ที่ 1 พันลบ.ต่อไตรมาสใน 1Q-3Q66 ในด้านดี อัตรากำไรขั้นต้นของธุรกิจที่อยู่อาศัยอาจฟื้นตัว QoQ สู่ระดับปกติที่ 32-33% แต่รายจ่ายด้านการขายและบริหาร (SG&A) น่าจะพุ่งขึ้นทั้ง YoY และ QoQ จากค่าใช้จ่ายด้านการตลาดและการจัดโปรโมชั่นรวมทั้งรายจ่ายพนักงานสูงด้วย นอกจากนั้น ต้นทุนการเงินยังคงอยู่ในระดับสูงเช่นเดียวกับช่วง 2Q-3Q66 อยู่ที่ 130 ลบ.ต่อไตรมาส อีกทั้งยังมีรายการพิเศษอีกหลายรายการที่จะกดดันต่อกำไรสุทธิใน 4Q66F (Figure 1)

คาดมีความเสี่ยงดาวน์ไซด์พอสมควรจากประมาณการปี 2566 ของเราและตลาด (consensus)

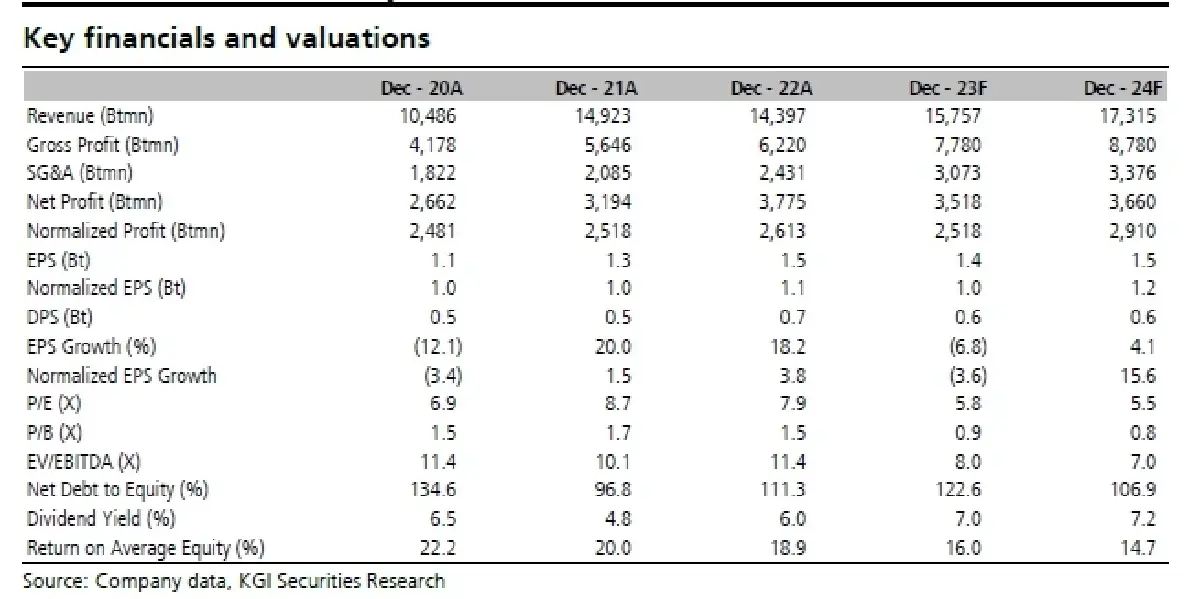

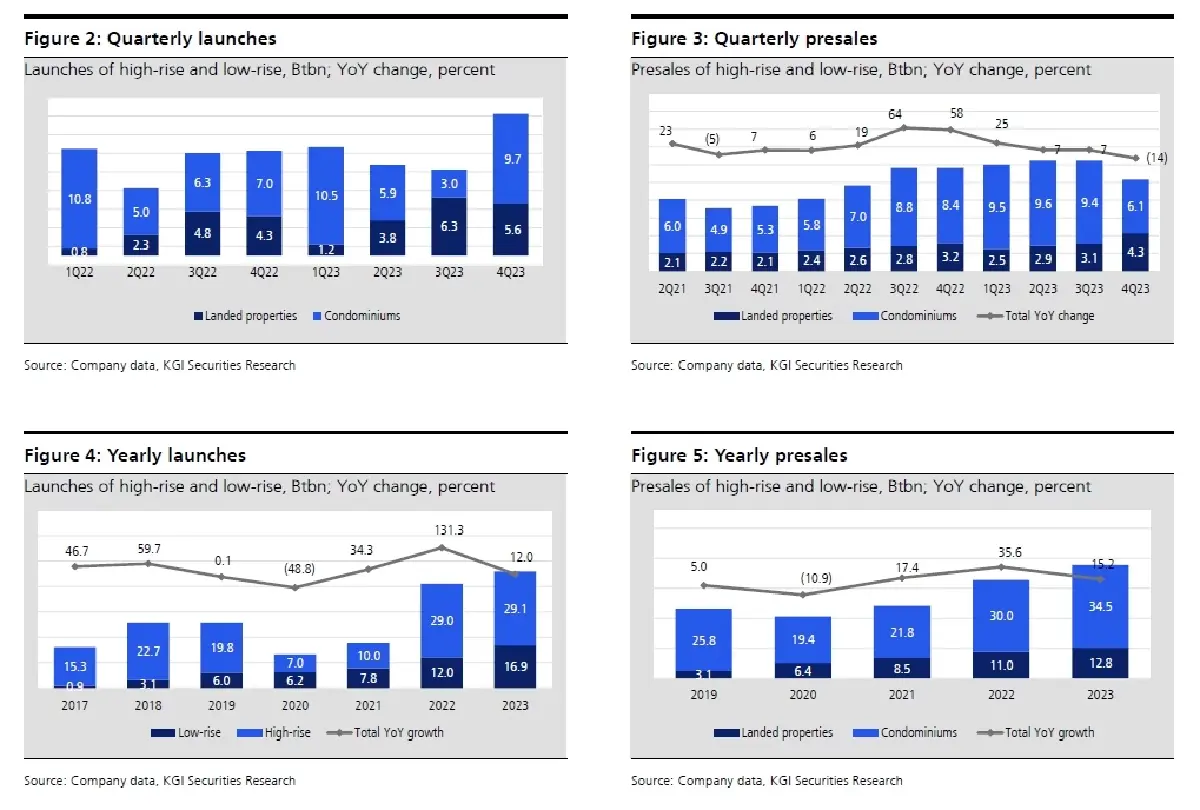

เนื่องจากกำไร 4Q66F อาจจะออกมาต่ำกว่าเราคาดอย่างมีนัยยะ เราตั้งข้อสังเกตว่าอาจมีดาวน์ไซด์ราว 10-12%% จากประมาณการปี 2566F ของเราปัจจุบันที่ 3.5 พันลบ. (-7% YoY) ทั้งนี้ พรีเซล ปี 2566 โตได้15% YoY อยู่ที่ 4.73 หมื่นลบ. ขณะที่มูลค่าการเปิดโครงการใหม่เพิ่ม 12% YoY อยู่ที่ 4.6 หมื่นลบ.

ดำเนินธุรกิจอย่างระมัดระวังมากขึ้นในปี 2567

นับตั้งแต่ ORI เข้าเป็นบริษัทจดทะเบียนซื้อขายในตลาดหลักทรัพย์ ฯ ในปี 2558 บริษัทได้รุกขยายธุรกิจอย่างรวดเร็วจนกระทั่งมีพรีเซลเป็นอันดับ 2 ในกลุ่มอสังหา ฯ เมื่อปีที่แล้ว นอกจากนั้น ยังได้นำบริษัทย่อย 2 แห่งเข้าจดทะเบียนฯเช่นกัน ได้แก่ Britania (BRI.BK/BRI TB)- เป็นบริษัทพัฒนาอสังหา ฯโครงการแนวราบ และ Primo Service (PRI.BK/PRI TB)- ผู้ให้บริการที่เกี่ยวเนื่องกับที่อยู่อาศัยในช่วงหลาย 2-3 ปีที่ผ่านมา เมื่อเข้าสู่ปี 2567 เราคาด ORI จะเดินรุกขยายธุรกิจน้อยลงกว่าเดิมปัจจัยหลักมาจากปัจจุบันมี net gearing สูงที่ 1.5x โดยที่วางแผนเปิดโครงการไม่มากและโครงการใหม่ ๆ ส่วนใหญ่น่าจะเป็นในรูปแบบบริษัทร่วม (joint ventures) หรืออาจร่วมมือกับเจ้าของที่ดินหรือบริษัทอื่น ขณะที่เราคาด ORI จะเน้นขายสต็อกบ้านที่มีอยู่ออกไปเพื่อเสริมสภาพคล่องมีเงินทุนหมุนเวียนมากขึ้นและทำให้งบดุลแข็งแกร่งขึ้นด้วย สำหรับแผนที่จะนำบริษัท One Origin ซึ่งเป็นบริษัทย่อยอีกแห่งที่ทำธุรกิจโรงแรมเข้าจดทะเบียนในตลาดหลักทรัพย์ ฯ อาจถูกเลื่อนออกไปก่อนจนกระทั่งถึงในเวลาที่เหมาะสม

Valuation & Action

ในตอนนี้ เราคงคำแนะนำถือ ราคาเป้าหมายปี 2567 เดิมที่ 10.20 บาท อิงจาก PE ปี 2567F ที่ 7x (ค่าเฉลี่ยระยะยาว) โดยที่คาดงบปี 2566 จะประกาศภายในสิ้นเดือนกุมภาพันธ์และการประชุมนักวิเคราะห์อาจมีขึ้นในวันที่ 1 มีนาคมนี้

Risks

ภาวะเศรษฐกิจ ความหวังนโยบายกระตุ้นเศรษฐกิจจากรัฐบาล มาตรการปล่อยสินเชื่อเข้มงวดขึ้นท่ามกลางการยืดหนี้สินในระดับสูงของภาคครัวเรือนรวมทั้งการขึ้นอัตราค่าแรงขั้นต่ำ

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

จับตา 48 ชั่วโมงอันตราย หลังระเบิดเลบานอน l World in Brief

รมต.เลบานอนเตือนระวังสถานการณ์บานปลายรุนแรง จากเหตุเพจเจอร์และวิทยุสื่อสารที่กลุ่มฮิซบอลเลาะห์ในเลบา...

‘อาเซียน’ หันใช้คิวอาร์โค้ดพุ่ง ดันภูมิภาคสู่ ‘สังคมไร้เงินสด’

นิกเคอิเอเชียรายงานว่า การชำระเงินด้วยคิวอาร์โค้ดเริ่มเป็นที่แพร่หลายในตลาดเกิดใหม่เมื่อหลายปีก่อน เ...

เปิดประสบการณ์เยือน ‘กัมพูชา’ ครั้งแรกของนักการทูตแรกเข้า

“กัมพูชา” ประเทศเพื่อนบ้านที่มีชายแดนติดกับไทย ซึ่งคนไทยสามารถเดินทางไปท่องเที่ยวได้อย่างง่ายดายทั้ง...

“สถานการณ์ตอนนี้ไม่ง่ายเลย” ข้อความแรกของซีอีโอใหม่ Nike ถึงพนักงาน

สำนักข่าวบลูมเบิร์ก รายงานวันนี้ (20 ก.ย.) ว่า เอลเลียต ฮิลล์ ผู้บริหารคนใหม่ของ Nike Inc., กล่าวต่อ...

ยอดวิว