วิเคราะห์หุ้น : บล.เคจีไอฯ Bank Sector กำลังหาจุดต่ำสุดบนความผันผวนเศรษฐกิจ

วันที่ส่ง: 06/02/2024 - ผู้เขียน: กรุงเทพธุรกิจ

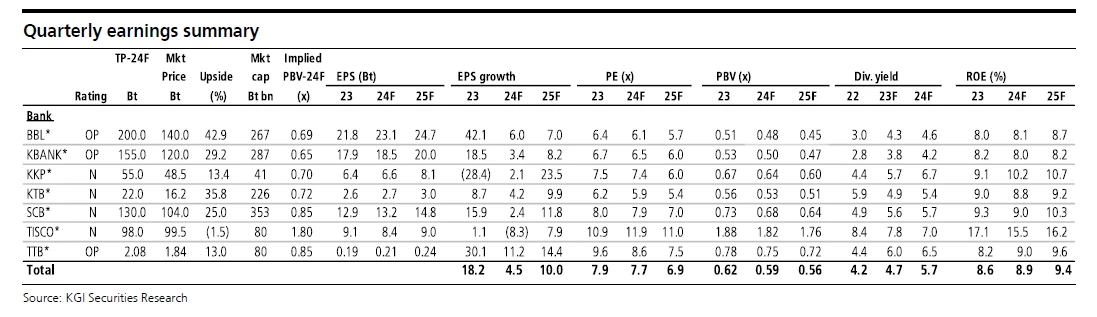

โดยสรุปแล้ว กำไรสุทธิลดลง 14% QoQ แต่เพิ่มขึ้น 24%YoY ใน 4Q66 ในขณะที่กำไรเต็มปีเพิ่มขึ้น 16.5% ทั้งนี้ กำไรจากธุรกิจหลัก (ไม่รวมกำไร/ขาดทุน FVTPL และคชจ.สำรองฯ (credit cost) ลดลง 3% QoQ แต่เพิ่มขึ้น 15% YoY ใน 4Q66 และเพิ่มขึ้น 15%ในปี 2566 โดยผลประกอบการของ SCB ฟื้นตัวขึ้นจาก NIM ที่พุ่งสูง และ credit cost ที่ลดลงจากระดับที่สูงเกินไปในไตรมาสก่อนหน้า ในขณะที่กำไรของ TTB ทรงตัวเพราะมีผลประโยชน์ทางภาษี (tax shield) มาช่วยชดเชย credit cost ส่วน BBL จงใจลดกำไรลงด้วยการบันทึกค่าใช้จ่ายในการดำเนินงานพิเศษ อย่างไรก็ตาม กำไรของ KTB KBANK และ KKP โตลดลงเพราะ credit cost เพิ่มขึ้นอย่างมาก (KTB), ค่าใช้จ่ายในการดำเนินงานเพิ่มขึ้นอย่างมาก (KBANK) และ มีค่าใช้จ่ายพิเศษสำหรับแก้หนี้(KKP)

GDP ที่อ่อนแอลงเพิ่มแรงกดดันต่อรายได้ และคุณภาพสินทรัพย์

โมเมนตัมการเติบโตของ GDP ที่อ่อนแอลงในปี 2566 สะท้อนมาที่สินเชื่อชะลอตัวโดยเติบโตเป็นศูนย์ในปี 2566 ค่าธรรมเนียมหลักลดลง รวมถึง credit cost ที่สูงขึ้นเพื่อจัดการตัดหนี้ศูนย์ และการขายหนี้เพื่อทำให้ตัวเลข NPL ไม่ให้สูงขึ้น ความเสี่ยงของ NPL ยังคงมาจากสินเชื่อ SME และสินเชื่อผู้บริโภคยังเป็นแหล่งสำคัญที่ทำให้เกิดความเสี่ยงของ NPL ในขณะเดียวกัน ความเสี่ยงแบบเฉพาะกลุ่ม NPL จาก ITD ทำให้เกิดความเสี่ยง NPL เป็นพิเศษขึ้นมากับ KBANK และ KTB

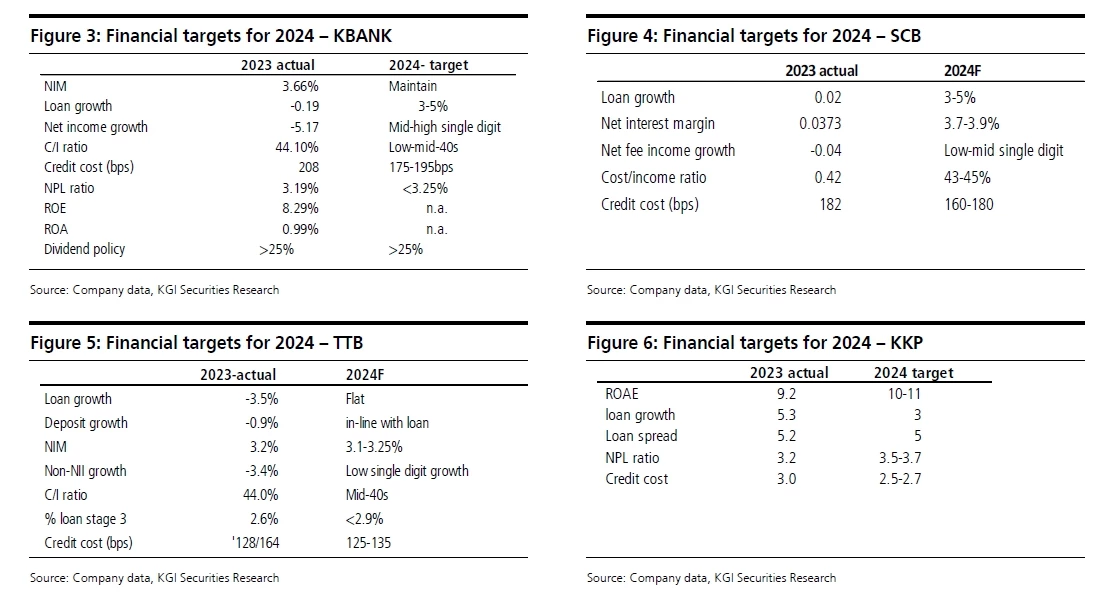

แนวโน้มปี 2567 – ธนาคารต่าง ๆ มองบวกมากขึ้นกับแนวโน้มการเติบโตในปี 2567

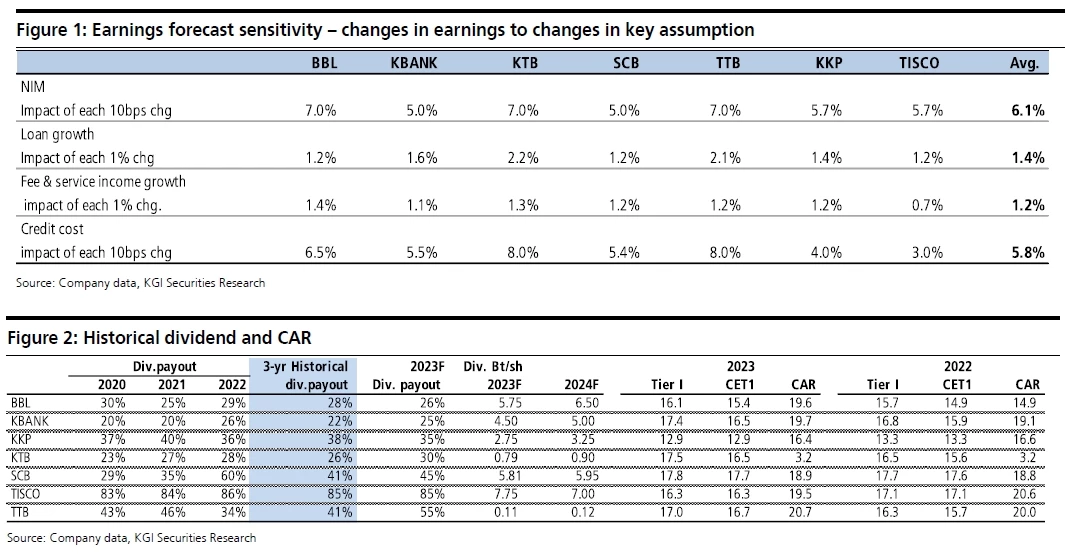

เป้าหมายทางการเงินปี 2567 ของธนาคารต่าง ๆ ชี้ว่าโมเมนตัมการเติบโตกำลังเร่งตัวขึ้นจาก NIM ที่ทรงตัว, credit cost ที่ลดลง, และอัตราการเติบโตของรายได้ค่าธรรมเนียมที่ฟื้นตัวขึ้น โดยอิงจากสมมติฐานว่า GDP จะโตในอัตราเร่งที่ _3% และไม่มีสินเชื่อธุรกิจขนาดใหญ่รายใดที่ผิดนัดชำระหนี้ ทั้งนี้ ในส่วนของ SCB และ KBANK นั้น NIM ที่ทรงตัวจะเป็นเพราะมีการปรับอัตราดอกเบี้ยเงินกู้จากลูกค้าที่คิดดอกเบี้ยคงที่มาเป็นลอยตัวมากขึ้น บวกกับสินเชื่อใหม่มุ่งไปที่กลุ่มที่ให้ yield สูงขึ้น ในขณะเดียวกัน credit cost ของ SCB/KBANK จะลดลง ของ TTB น่าจะทรงตัว ในขณะที่ credit cost ของ KKP จะยังสูง

และจะยังมีผลขาดทุนจากสินเชื่อ H/P อยู่ในระดับสูง ดังนั้นการเติบโตของธนาคารแต่ละแห่งจะขึ้นอยู่กับการจัดการภายในเพื่อรับความผันผวนของคุณภาพหนี้ลูกค้า ซึ่งเชื่อว่า BBL จะสามารถจัดการได้ดีสุด

Risks

NPLs เพิ่มขึ้น และตั้งสำรองเพิ่มขึ้น, รายได้ค่าธรรมเนียมลดลง

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไทย’ ร่วงลงสองอันดับ! ใน IMD World Talent Ranking ปี 2024 ส่วนสิงคโปร์นำโด่ง

จากการจัดอันดับ “ประเทศที่มีความเป็นเลิศในด้านบุคลากรผู้มีความสามารถประจำปี 2024” (The 2024 IMD Worl...

Apple วางขาย iPhone 16 พร้อมนวัตกรรมความยั่งยืน ใช้อะลูมิเนียมรีไซเคิล 85%

Apple ได้สร้างมาตรฐานใหม่ในอุตสาหกรรมเทคโนโลยีอีกครั้ง ด้วยการวางขาย iPhone 16 ที่เน้นความยั่งยืน โด...

ผล 1 ปีกับความคืบหน้า ESG Symposium ส่งไทยสู่สังคมคาร์บอนต่ำ สู้โลกเดือด

เพิ่มประสิทธิภาพการทำงาน เห็นผลเป็นรูปธรรม ตาม 4 ข้อเสนอจากงาน ESG Symposium 2023 ทั้งสร้าง "สระบุรี...

‘ลาซาด้า’ เดินเกมทำกำไร ชู '3 กลยุทธ์' สร้างยุคใหม่อีคอมเมิร์ซ

วาริสฐา เกียรติภิญโญชัย ประธานเจ้าหน้าที่บริหาร ลาซาด้า ประเทศไทย กล่าวว่า ลาซาด้ายังเดินหน้าลงทุนใน...

ยอดวิว

+16.84 2591.81")

160 บาท/แผง ไข่ไก่ (เบอร์ 1) 150 บาท/แผง")

")

อัตราแลกเปลี่ยนเงินตราต่างประเทศ ประจำวันที่ 20 กันยายน 2567")