วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ HENG ประมาณการกำไร 4Q66F: คาดเติบโต QoQ แต่ชะลอ YoY

วันที่ส่ง: 06/02/2024 - ผู้เขียน: กรุงเทพธุรกิจ

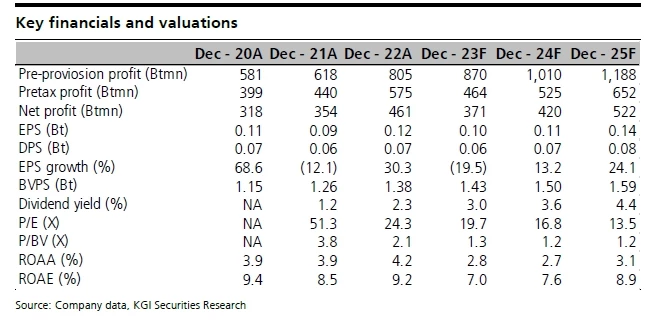

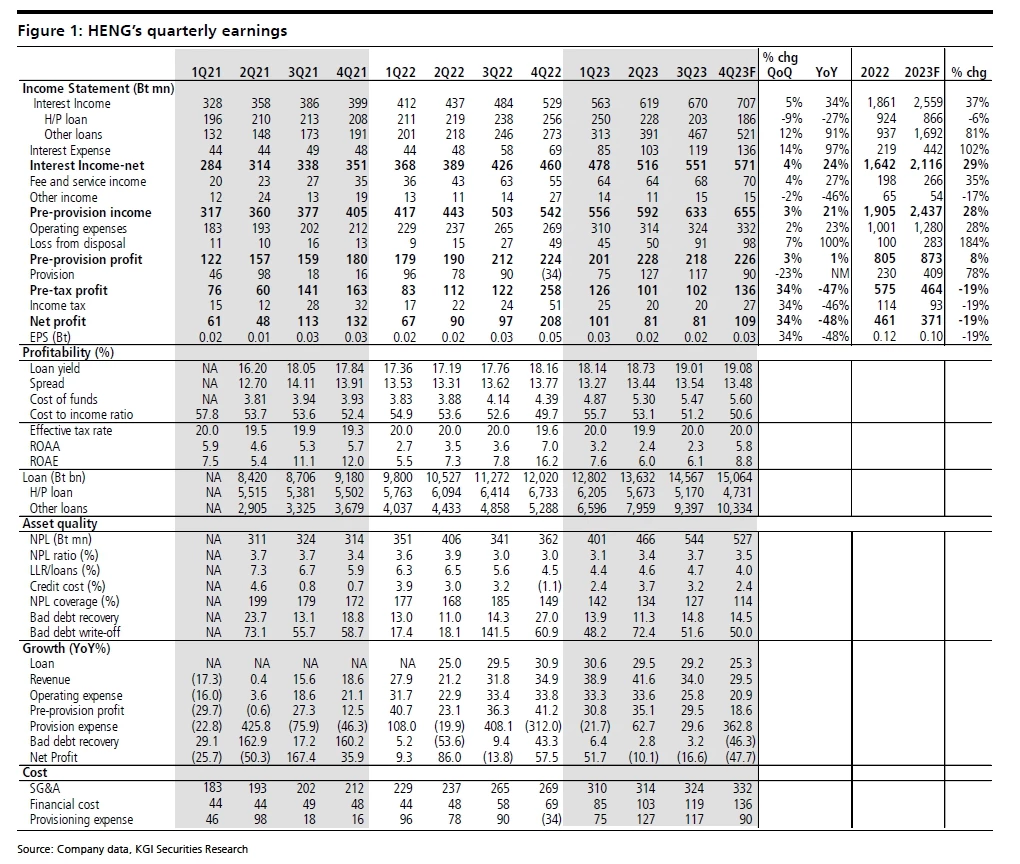

และการขาดทุนเพิ่มขึ้นมากจากการขายรถยึด ขณะที่กำไรก่อนการตั้งสำรองและหักภาษี (PPOP) จะดีขึ้น 4% QoQ แต่ทรงตัว YoY หากกำไร 4Q66F เป็นตามเราคาด กำไรสุทธิปี 2566F จะอยู่ที่ 371 ล้านบาท (-19% YoY) คิดเป็น 91% ของประมาณการกำไรเราเต็มปี

เปลี่ยนไปใช้นโยบายเข้มงวดมากยิ่งขึ้น

บริษัทมีความพยายามเพื่อจัดการกับคุณภาพสินทรัพย์และมีความเข้มงวดมากยิ่งขึ้นในการให้สินเชื่อขณะที่ เราคาดพอร์ตสินเชื่อใน 4Q66F เติบโต 3% QoQ และ 25% YoY อยู่ที่ 1.51 หมื่นล้านบาท อย่างไรก็ดี สัดส่วนสินเชื่อปี 2566F ของ HENG ประกอบด้วยสินเชื่อจำนำทะเบียน (title loan) ที่ 65% และอีก 30% เป็นสินเชื่อเช่าซื้อรถยนต์ใช้แล้ว (เทียบกับ 56%/39% สินเชื่อจำนำทะเบียนรถและ H/P ในปี 2565) ในด้าน Yield ของสินเชื่อใน 4Q66F จะคงที่ QoQ อยู่ที่ 19.1% ในขณะที่ต้นทุนทางการเงินคาดเพิ่มขึ้น 13bps QoQ ดังนั้น คาด spread น่าจะอยู่ที่ 13.5% ใน 4Q66F (-5bps QoQ และ -29bps YoY) สำหรับค่าใช้จ่ายดำเนินงานต่อรายได้รวม (C/I ratio) ใน 4Q66F น่าจะเพิ่มขึ้น YoY อยู่ที่ 50.6% แต่ลดลง QoQ

คงรักษาคุณภาพสินทรัพย์

เราคาดอัตราสินเชื่อด้อยคุณภาพต่อสินเชื่อรวม (NPL ratio) น่าจะยังคงสูงอยู่ที่ระดับ 3.5-3.6% ใน 4Q66F (จาก 3.7% ใน 3Q66) ส่วนค่าใช้จ่ายสำรองหนี้สูญคาดต่ำลงอยู่ที่ 2.4% (เทียบกับ 3.2% ใน 3Q66) โดยที่คาดอัตราค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อด้อยคุณภาพ (NPL coverage ratio) อยู่ที่ 114% (เทียบกับ 127%ใน3Q66)

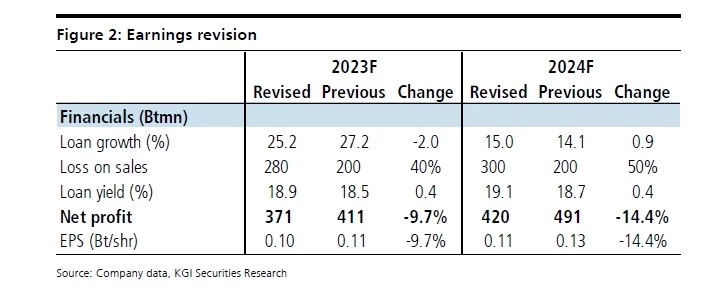

ผลขาดทุนจากการขายรถยึดยังคงสูง – ปรับลดประมาณการกำไรลง 10-14% ในปี 2566F/2567F

ผู้บริหารบริษัทแนะว่าผลขาดทุนจากการขายรถยึด 4Q66F ยังคงอยู่สูงใกล้เคียงกับไตรมาสก่อนหน้า และเมื่อเทียบ YoY จะขาดทุนเพิ่มขึ้น 99% YoY อยู่ที่ 97 ล้านบาทใน 4Q66F กรณีนี้ทำให้ผลขาดทุนดังกล่าวน่าจะอยู่ที่ 280 ล้านบาทในปี 2566F (เทียบกับประมาณการของเราที่ 200 ล้านบาท) เมื่อพิจารณาจากการลดลงของราคารถยนต์ใช้แล้ว เราคาด HENG ยังเผชิญกับผลขาดทุนจากการขายรถยึดต่อไป ดังนั้น เราจึงปรับลดประมาณการกำไรลงราว 10%/14% ในปี 2566F/2567F สะท้อนการปรับเพิ่มผลขาดทุนจากการขายรถยึดสูงขึ้นราว 40-50% ในแต่ละปี ทั้งนี้ ภายหลังการปรับประมาณการใหม่ กำไรสุทธิปี 2566F จะอยู่ที่ 371 ล้านบาท (-19% YoY) และอยู่ที่ 420 ล้านบาท (+13% YoY) ในปี 2567F

Valuation and action

เมื่ออิงจากประมาณการใหม่และการ de-rate PE ลงเหลือที่ 15x (จากเดิม 16x) ราคาเป้าหมายปี 2567 ใหม่ลดลงอยู่ที่ 1.65 บาท (จากเดิม 2.00 บาท) ทั้งนี้ เราคงคำแนะนำ “Underperform”

Risks

เศรษฐกิจฟื้นตัวช้า ความเสี่ยงด้านกฎระเบียบกดดัน yield สินเชื่อ และ NPL เพิ่มขึ้น

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

จับตา 48 ชั่วโมงอันตราย หลังระเบิดเลบานอน l World in Brief

รมต.เลบานอนเตือนระวังสถานการณ์บานปลายรุนแรง จากเหตุเพจเจอร์และวิทยุสื่อสารที่กลุ่มฮิซบอลเลาะห์ในเลบา...

‘อาเซียน’ หันใช้คิวอาร์โค้ดพุ่ง ดันภูมิภาคสู่ ‘สังคมไร้เงินสด’

นิกเคอิเอเชียรายงานว่า การชำระเงินด้วยคิวอาร์โค้ดเริ่มเป็นที่แพร่หลายในตลาดเกิดใหม่เมื่อหลายปีก่อน เ...

เปิดประสบการณ์เยือน ‘กัมพูชา’ ครั้งแรกของนักการทูตแรกเข้า

“กัมพูชา” ประเทศเพื่อนบ้านที่มีชายแดนติดกับไทย ซึ่งคนไทยสามารถเดินทางไปท่องเที่ยวได้อย่างง่ายดายทั้ง...

“สถานการณ์ตอนนี้ไม่ง่ายเลย” ข้อความแรกของซีอีโอใหม่ Nike ถึงพนักงาน

สำนักข่าวบลูมเบิร์ก รายงานวันนี้ (20 ก.ย.) ว่า เอลเลียต ฮิลล์ ผู้บริหารคนใหม่ของ Nike Inc., กล่าวต่อ...

ยอดวิว