วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ TU ประมาณการ 4Q66F: ขาดทุนจากการด้อยค่า

วันที่ส่ง: 18/01/2024 - ผู้เขียน: กรุงเทพธุรกิจ

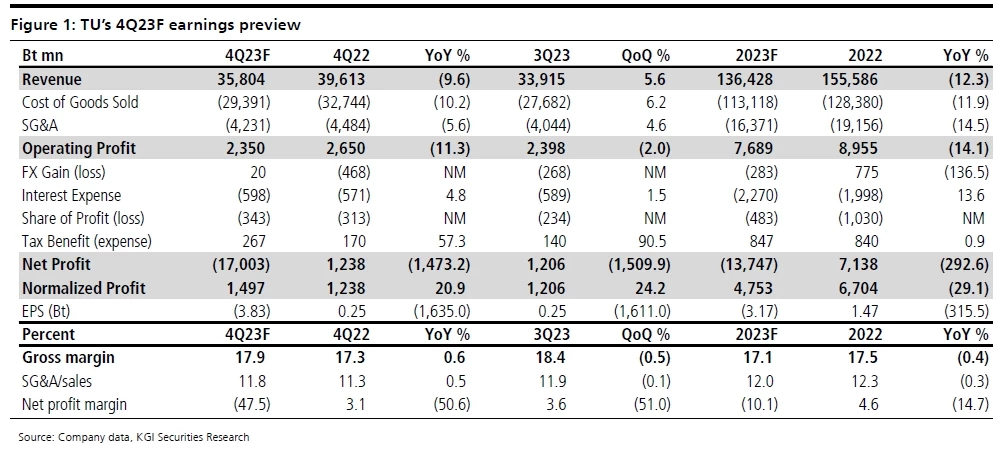

โดยคาดว่ายอดขายจะอยู่ที่ 3.85 หมื่นล้านบาท ลดลง 10% YoY จากฐานที่สูงในปีที่แล้วจากการที่ลูกค้าตุนสต็อกเพิ่ม อย่างไรก็ตาม เราคาดว่ายอดขายจะยังเพิ่มขึ้น 6% QoQ จากธุรกิจอาหารสัตว์เลี้ยง (+24% YoY) และธุรกิจที่สร้างมูลค่าเพิ่ม (+11% QoQ) ในขณะเดียวกัน เราคาดว่ายอดขายอาหารทะเลแปรรูปจะโตต่ำเพียง 2% QoQ ซึ่งส่วนหนึ่งเป็นเพราะความล่าช้าในการจัดส่งสินค้าจากสถานการณ์ตึงเครียดในทะเลแดง

เราคาดว่า GPM จะอยู่ที่ 17.9% เพิ่มขึ้น 0.6ppts YoY เนื่องจาก margin ของธุรกิจอาหารทะเลแช่แข็ง และแช่เย็นสูงขึ้น จากการที่ TU ดำเนินกลยุทธ์ right-sizing อย่างไรก็ตาม เราคาดว่า GPM จะลดลง 0.5ppt QoQ เนื่องจาก margin ของธุรกิจสินค้าที่มีมูลค่าเพิ่มลดลงเพราะโรงงานแห่งใหม่เริ่มเปิดสายการผลิตใหม่บางส่วนใน 4Q66

เราคาดว่าส่วนแบ่งผลขาดทุนจาก JVs และบริษัทในเครือจะอยู่ที่ 343 ล้านบาท จากที่ขาดทุน 313 ล้านบาทใน 4Q65 และ 234 ล้านบาทใน 3Q66 ซึ่งในจำนวนนี้ เราคาดว่าส่วนแบ่งผลขาดทุนจาก RL จะอยู่ที่ 485 ล้านบาท ใกล้เคียงกับที่ขาดทุน 495 ล้านบาทใน 3Q66 ในขณะเดียวกัน เราคาดว่า TU จะบันทึกกำไรจากอัตราแลกเปลี่ยน 20 ล้านบาท จากที่มีผลขาดทุนจากอัตราแลกเปลี่ยน 468 ล้านบาทใน 4Q65 และ 268 ล้านบาทใน 3Q66

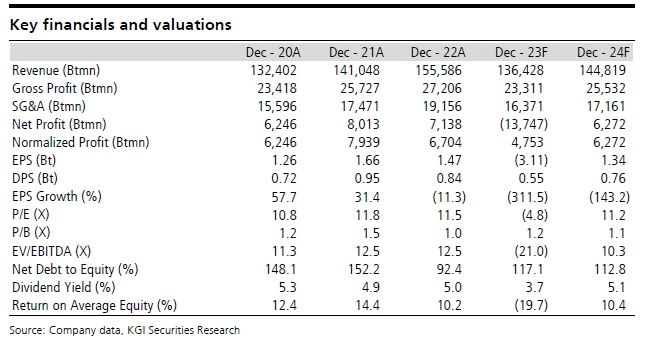

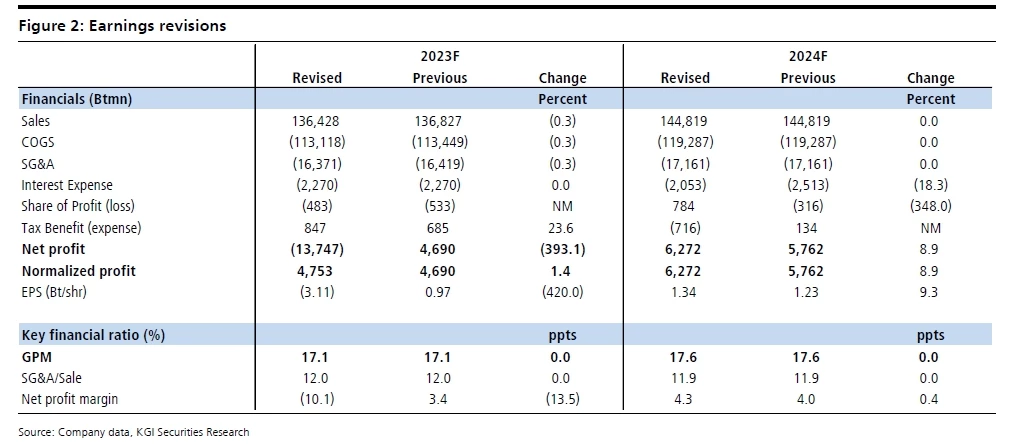

ปรับลดประมาณการปี 2566F และ 2567F ลงเพื่อสะท้อนถึงการด้อยค่าของ RL

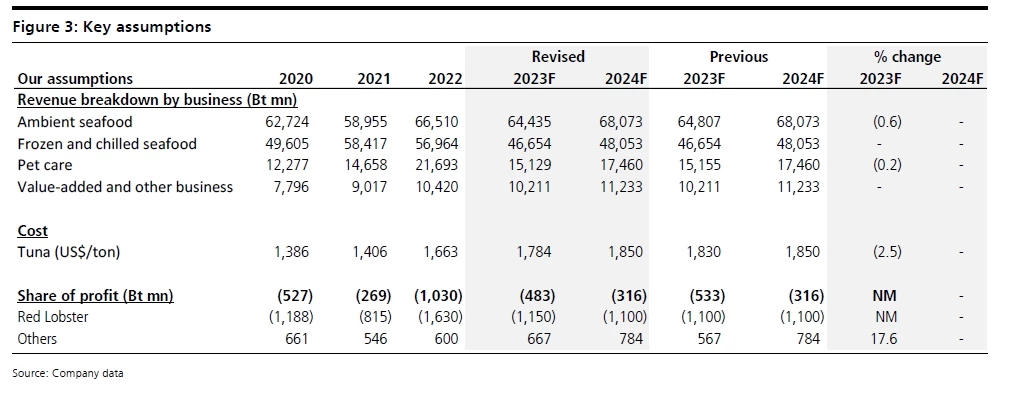

เราปรับลดประมาณการปี 2566F เป็นขาดทุนสุทธิ 1.37 หมื่นล้านบาท จากเดิมที่คาดว่าจะมีกำไรสุทธิ 4.69 พันล้านบาท เนื่องจากบริษัทจะบันทึกผลขาดทุนจากการด้อยค่าของ RL 1.85 หมื่นล้านบาท ทั้งนี้ เราปรับเพิ่มประมาณการกำไรปกติปี 2566F ขึ้นจากเดิมเล็กน้อย 1% เป็น 4.75 พันล้านบาท เนื่องจากเราปรับเพิ่มประมาณการส่วนแบ่งกำไรจากบริษัทในเครือ และ JV อื่น ๆ นอกเหนือจาก RL อีก 18% นอกจากนี้ เรายังปรับเพิ่มประมาณการกำไรสุทธิปี 2567F ขึ้นอีก 9% เป็น 6.27 พันล้านบาท เนื่องจากเราตัดผลขาดทุนสทธิ 510 ล้านบาทออกไป

Valuation & action

เรายังคงคำแนะนำ ซื้อ TU และปรับเพิ่มราคาเป้าหมายปี 2567 เป็น 20.30 บาท จากเดิม 18.60 บาท อิงจาก PER ที่ 15.2x (ค่าเฉลี่ยระยะยาว) นอกจากนี้ เรามองว่าราคาเป้าหมายของเรายังมี upside เพิ่มอีก 4.5% ถ้าหาก TU ทำการซื้อหุ้นคืนครบเต็มจำนวนตามที่วางแผนไว้ เรายังคงใช้สมมติฐานเงินปันผลที่ 0.55 บาท หุ้นสำหรับปี 2566F (คิดเป็นอัตราผลตอบแทนที่ 3.7%) เนื่องจากมองว่า TU น่าจะได้รับอนุมัติจากผู้ถือหุ้นกู้ให้ยกเว้นเงื่อนไขในการจ่ายปันผลได้

Risks

ต้นทุนวัตถุดิบสูงขึ้น, อัตราแลกเปลี่ยน และ การชะลอตัวของเศรษฐกิจโลก

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไทย’ ร่วงลงสองอันดับ! ใน IMD World Talent Ranking ปี 2024 ส่วนสิงคโปร์นำโด่ง

จากการจัดอันดับ “ประเทศที่มีความเป็นเลิศในด้านบุคลากรผู้มีความสามารถประจำปี 2024” (The 2024 IMD Worl...

Apple วางขาย iPhone 16 พร้อมนวัตกรรมความยั่งยืน ใช้อะลูมิเนียมรีไซเคิล 85%

Apple ได้สร้างมาตรฐานใหม่ในอุตสาหกรรมเทคโนโลยีอีกครั้ง ด้วยการวางขาย iPhone 16 ที่เน้นความยั่งยืน โด...

ผล 1 ปีกับความคืบหน้า ESG Symposium ส่งไทยสู่สังคมคาร์บอนต่ำ สู้โลกเดือด

เพิ่มประสิทธิภาพการทำงาน เห็นผลเป็นรูปธรรม ตาม 4 ข้อเสนอจากงาน ESG Symposium 2023 ทั้งสร้าง "สระบุรี...

‘ลาซาด้า’ เดินเกมทำกำไร ชู '3 กลยุทธ์' สร้างยุคใหม่อีคอมเมิร์ซ

วาริสฐา เกียรติภิญโญชัย ประธานเจ้าหน้าที่บริหาร ลาซาด้า ประเทศไทย กล่าวว่า ลาซาด้ายังเดินหน้าลงทุนใน...

ยอดวิว

+16.84 2591.81")

160 บาท/แผง ไข่ไก่ (เบอร์ 1) 150 บาท/แผง")

")

อัตราแลกเปลี่ยนเงินตราต่างประเทศ ประจำวันที่ 20 กันยายน 2567")