วิเคราะห์หุ้น : บล.เคจีไอฯ Bank Sector คาดว่า NIM จะถูกกดดัน แต่คุณภาพสินทรัพย์จะเริ่มนิ่ง

วันที่ส่ง: 04/01/2024 - ผู้เขียน: กรุงเทพธุรกิจ

ธนาคารส่วนใหญ่ยังคงดำเนินงานในโหมดระมัดระวัง QTD (ตุลาคม และ พฤศจิกายน 2566) ด้วยการปล่อยกู้ในตลาดเงินที่มีความต่ำแทนการปล่อยกู้สินเชื่อทั่วไป และลดการลงทุนในตราสารหนี้ในรายธนาคาร เราพบว่าในส่วนของธนาคารขนาดใหญ่ และกลางนั้น BAY ลดสถานการณ์ลงทุนในตราสารหนี้ลงมากที่สุด ประมาณ -7% QTD ในขณะที่ของ KTB -4% และของ BBL และ KBANK -3% เท่ากันการลงทุนที่ลดลงน่าจะสะท้อนถึงการขายทำกำไรในช่วงที่แนวโน้มดอกเบี้ยกำลังเปลี่ยนทิศ และฉุดให้อัตราผลตอบแทนพันธบัตรลดลง ในขณะเดียวกัน ธนาคารต่าง ๆ หันมาปล่อยกู้ในตลาดเงินเพิ่มขึ้นอย่างมาก QTD โดย BAY +63%, BBL +37%, KTB +29%, TTB +44% และ KKP +77% ซึ่งการที่ธนาคารพากันปล่อยกู้ในตลาดเงินเพิ่มขึ้นอย่างมากนี้น่าจะสะท้อนถึงอุปสงค์สินเชื่อธุรกิจขนาดใหญ่ (ในกรณีของ BAY และ BBL) และอุปสงค์สินเชื่อภาครัฐ (ในกรณีของ KTB)

คาดว่า Yield ของสินทรัพย์จะอ่อนแอ แต่จะถูกชดเชยด้วย FVTPL ที่สูงขึ้น

ความคาดหวังว่าอัตราดอกเบี้ยจะลดลง ฉุดให้อัตราผลตอบแทนพันธบัตรทั่วโลกลดลง ซึ่งจะกดดันยีลด์ของตราสารหนี้และสินเชื่อธุรกิจขนาดใหญ่ที่อัตราดอกเบี้ยเงินกู้มีอิงกับอัตราดอกเบี้ยในต่างประเทศ ทั้งนี้ เนื่องจากธนาคารต่าง ๆ ปล่อยกู้ในตลาดเงินเพิ่มขึ้นอย่างมากจะกดดันยีลด์และมาร์จิ้น แต่จะได้ชดเชยด้วยกำไรจากเงินลงทุนแทน (FVTPL gain) โดยเฉพาะ BBL KTB และ TTB

…. ค่าใช้จ่ายสำรองฯ คาดว่าจะไม่เพิ่มจากเดิมเพราะคุณภาพสินทรัพย์ทรงตัว

เนื่องจากธนาคารต่าง ๆ หันมาปล่อยกู้แบบระมัดระวังกันตั้งแต่กลางปี 2566 จนถึงสิ้นปี 2566 และเน้นขยายสินเชื่อประเภทที่ความเสี่ยงต่ำมากขึ้น ส่งผลให้แรงกดดันทางด้านคชจ.สำรอง (credit cost) ลดลงใน 4Q66F โดยเฉพาะ KBANK SCB TTB และ KKP และในทำนองเดียวกัน ธนาคารต่าง ๆ ยังคงกำหนด credit cost ไว้ในระดับสูงเพื่อ write-off หนี้เสีย เพื่อรักษาระดับคุณภาพสินทรัพย์ให้ทรงตัว

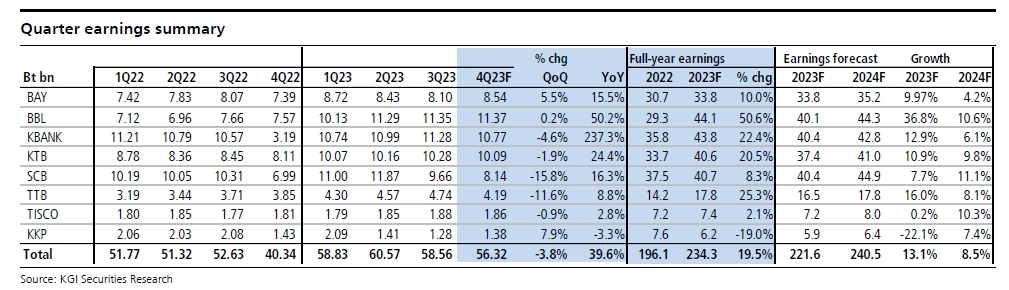

คาดว่ากำไรใน 4Q66F จะลดลง 3% QoQ แต่เพิ่มขึ้น 40% YoY และเพิ่มขึ้น 20% ในปี 2566F

กำไรที่ลดลง QoQ สะท้อนถึงค่าใช้จ่ายในการดำเนินงานที่สูงตามฤดูกาลในไตรมาสสุดท้ายของปี, NII ที่โตน้อยลงเนื่องจาก NIM ลดลง ในขณะที่คาดว่า credit cost จะทรงตัว เพราะทุกธนาคารปล่อยสินเชื่ออย่างระมัดระวังในช่วงสองไตรมาสที่ผ่านมา ส่วนกำไรที่เพิ่มขึ้นอย่างมาก YoY จะมาจากฐานกำไรที่ต่ำของ KBANK (credit cost พุ่งกระฉูดใน 4Q65) และ SCB (ถูกกดดันจากค่าใช้จ่ายในการดำเนินงานใน 4Q65) นอกจากนี้ NIM ยังถูกกดดันเนื่องจากการปล่อยกู้เป็นจำนวนมากในตลาดเงินซึ่งให้ yield ต่ำ และมีความเสี่ยงต่ำ โดยเฉพาะ KTB TTB BBL และ KKP

Risks

NPLs เพิ่มขึ้น และตั้งสำรองเพิ่มขึ้น, รายได้ค่าธรรมเนียมลดลง.

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไทย’ ร่วงลงสองอันดับ! ใน IMD World Talent Ranking ปี 2024 ส่วนสิงคโปร์นำโด่ง

จากการจัดอันดับ “ประเทศที่มีความเป็นเลิศในด้านบุคลากรผู้มีความสามารถประจำปี 2024” (The 2024 IMD Worl...

Apple วางขาย iPhone 16 พร้อมนวัตกรรมความยั่งยืน ใช้อะลูมิเนียมรีไซเคิล 85%

Apple ได้สร้างมาตรฐานใหม่ในอุตสาหกรรมเทคโนโลยีอีกครั้ง ด้วยการวางขาย iPhone 16 ที่เน้นความยั่งยืน โด...

ผล 1 ปีกับความคืบหน้า ESG Symposium ส่งไทยสู่สังคมคาร์บอนต่ำ สู้โลกเดือด

เพิ่มประสิทธิภาพการทำงาน เห็นผลเป็นรูปธรรม ตาม 4 ข้อเสนอจากงาน ESG Symposium 2023 ทั้งสร้าง "สระบุรี...

‘ลาซาด้า’ เดินเกมทำกำไร ชู '3 กลยุทธ์' สร้างยุคใหม่อีคอมเมิร์ซ

วาริสฐา เกียรติภิญโญชัย ประธานเจ้าหน้าที่บริหาร ลาซาด้า ประเทศไทย กล่าวว่า ลาซาด้ายังเดินหน้าลงทุนใน...

ยอดวิว

+16.84 2591.81")

160 บาท/แผง ไข่ไก่ (เบอร์ 1) 150 บาท/แผง")

")

อัตราแลกเปลี่ยนเงินตราต่างประเทศ ประจำวันที่ 20 กันยายน 2567")