วิเคราะห์หุ้น : บล.เคจีไอฯ Power Sector คู่มือลงทุนปี 2567 – กระแสเปลี่ยนไปแล้ว

วันที่ส่ง: 14/12/2023 - ผู้เขียน: กรุงเทพธุรกิจ

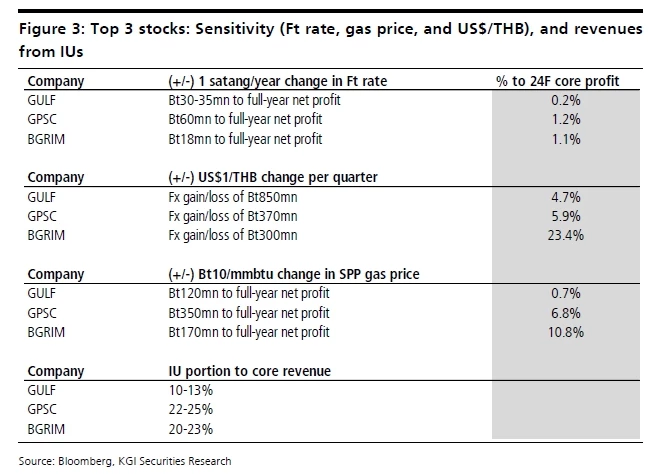

เราเชื่อว่าค่า Ft เฉลี่ยในปี 2567F ซึ่งยังมีความไม่แน่นอนสูง จะลดลง YoY ในขณะที่คาดว่าราคาก๊าซของ SPP จะลดลงเล็กน้อยมาอยู่ที่ 350-380 บาท/mmbtu (จากราคาเฉลี่ยในปี 2566 ที่ 384 บาท/mmbtu) ทำให้ margin ของ SPPs ลดลง เราคาดว่าค่าไฟฟ้าอัตราใหม่ (มกราคม - เมษายน 2567) น่าจะ <4.20 บาท/kWh จากเดิมที่ 4.68 บาท/kWh สำหรับราคาก๊าซ เราคิดว่าอุปทานจากแหล่งที่เพิ่มขึ้นเป็น 800mmscfd (จาก 400mmscfd ในปัจจุบัน) และการนำเข้า LNG ที่ลดลง อาจจะช่วยลดราคา gas pool ของไทยลงบ้าง

ปัจจัยภายนอกกลับตาลปัตร (ราคาน้ำมัน, US$/THB, และอัตราผลตอบแทนพันธบัตร)

ปัจจัยทั้งหมดข้างต้นน่าจะสร้างภาวะเชิงบวกให้กับหุ้นกลุ่มโรงไฟฟ้า ซึ่งตามปกติแล้วจะมีสหสัมพันธ์เชิงลบกับปัจจัยดังกล่าว ทั้งนี้ ในมุมมองของ KGI อัตราดอกเบี้ยขาขึ้นจะถึงจุดสูงสุดในปี 2567 ในขณะที่ราคาน้ำมันน่าจะลดลง YoY เนื่องจากอุปสงค์เพิ่มในอัตราที่แผ่วลง

El Niño กำลังจะจบลง

แบบจำลองในระดับสากลบ่งชี้ว่าภาวะ neutral จะเกิดขึ้นในช่วงกลางปี 2567 โดยเราน่าจะเห็นผลกระทบด้านลบจาก El Niño ทยอยลดลงไปเรื่อย ๆ จากเกือบ 100% ในปัจจุบัน ซึ่งจะทำให้กระน้ำ และปริมาณน้ำฝนเพิ่มขึ้น โดยกำไรจากโครงการโรงไฟฟ้าพลังน้ำน่าจะเพิ่มขึ้น YoY ตั้งแต่ 4Q66F เป็นไตรมาสแรก

คาดว่ากำไรจากธุรกิจหลักของกลุ่มจะโต 10% YoY CAGR ในช่วงปี 2567-2568

กำไรส่วนใหญ่จะมาจาก BCPG*, CKP*, RATCH*, และ GULF* จากโครงการที่อยู่ใน pipeline, ราคาเชื้อเพลิงลดลง และ ความพยายามลดต้นทุน ซึ่งจะมีน้ำหนักมากกว่าดอกเบี้ยขาขึ้น และภูมิทัศน์ทางการแข่งขัน นอกจากนี้ ความกังวลเกี่ยวกับประเด็นความมั่นคงทางพลังงาน และพลังงานสะอาด น่าจะทำให้มีความต้องการโรงไฟฟ้าก๊าซเพิ่มขึ้น เพื่อรองรับอุปสงค์ที่เพิ่มขึ้น และเสถียรภาพของระบบไฟฟ้า

Valuation and action

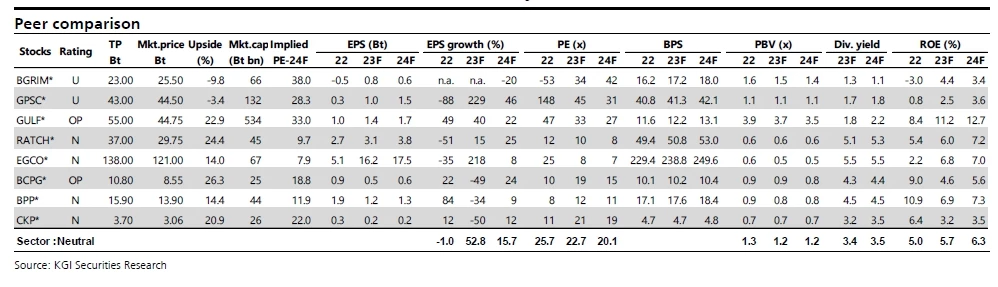

ในปี 2567 เรายังเน้นหุ้นโรงไฟฟ้าขนาดใหญ่ที่มีการเติบโตอย่างราบรื่น, งบดุลแข็งแกร่ง, เครดิตเรตติ้งดีและเผชิญความเสี่ยงจำกัดจากการแทรกแซงของรัฐบาล ซึ่งเรามองว่า GULF* เข้าข่ายมากที่สุด ทั้งนี้ จากดอกเบี้ยขาขึ้นที่กำลังจะจบ และอัตราเงินเฟ้อ เราเชื่อว่าภาวะของหุ้นกลุ่มโรงไฟฟ้าจะเป็นบวกจากการกลับทิศของปัจจัยภายนอก โดยจะมีการปรับลดประมาณการกำไรในระดับที่เบาลง เรายังคงมองลบกับแนวโน้มของ small power producers (SPP) เพราะ margin ไม่น่าจะสูงเหมือนในอดีตแล้ว เราแนะนำให้นักลงทุนใช้โอกาสนี้ขายทำกำไร BGRIM* และ GPSC* จาก risk/reward ที่ไม่เอื้อต่อการลงทุน

Risks

ปิดโรงไฟฟ้านอกแผน, ปัญหา cost overruns, ความผันผวนของอัตราแลกเปลี่ยน และอัตราดอกเบี้ย

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไทย’ ร่วงลงสองอันดับ! ใน IMD World Talent Ranking ปี 2024 ส่วนสิงคโปร์นำโด่ง

จากการจัดอันดับ “ประเทศที่มีความเป็นเลิศในด้านบุคลากรผู้มีความสามารถประจำปี 2024” (The 2024 IMD Worl...

Apple วางขาย iPhone 16 พร้อมนวัตกรรมความยั่งยืน ใช้อะลูมิเนียมรีไซเคิล 85%

Apple ได้สร้างมาตรฐานใหม่ในอุตสาหกรรมเทคโนโลยีอีกครั้ง ด้วยการวางขาย iPhone 16 ที่เน้นความยั่งยืน โด...

ผล 1 ปีกับความคืบหน้า ESG Symposium ส่งไทยสู่สังคมคาร์บอนต่ำ สู้โลกเดือด

เพิ่มประสิทธิภาพการทำงาน เห็นผลเป็นรูปธรรม ตาม 4 ข้อเสนอจากงาน ESG Symposium 2023 ทั้งสร้าง "สระบุรี...

‘ลาซาด้า’ เดินเกมทำกำไร ชู '3 กลยุทธ์' สร้างยุคใหม่อีคอมเมิร์ซ

วาริสฐา เกียรติภิญโญชัย ประธานเจ้าหน้าที่บริหาร ลาซาด้า ประเทศไทย กล่าวว่า ลาซาด้ายังเดินหน้าลงทุนใน...

ยอดวิว

+16.84 2591.81")

160 บาท/แผง ไข่ไก่ (เบอร์ 1) 150 บาท/แผง")

")

อัตราแลกเปลี่ยนเงินตราต่างประเทศ ประจำวันที่ 20 กันยายน 2567")