วิเคราะห์หุ้น : บล.เคจีไอฯ Hotel Sector โมเมนตัมอ่อนตัวลงจากการกลับมาของนักท่องเที่ยวจีนชะลอตัว

วันที่ส่ง: 08/12/2023 - ผู้เขียน: กรุงเทพธุรกิจ

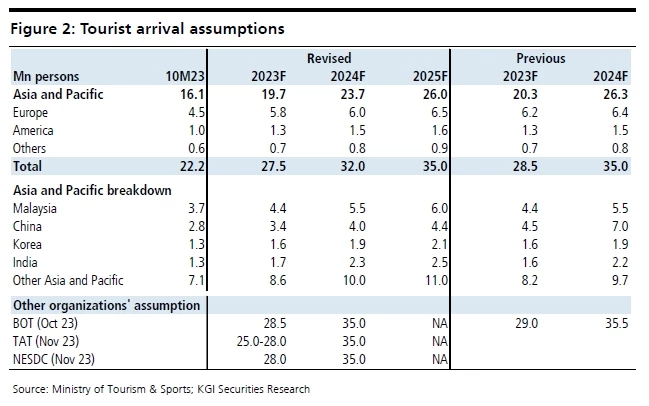

ทำให้จำนวนนักท่องเที่ยวชาวจีนอาจต่ำกว่าประมาณการเดิมของเรา ดังนั้น เราจึงปรับลดสมมติฐานของนักท่องเที่ยวจีนลงเป็น 3.4 ล้านคนในปี 2566F และ 4.0 ล้านคนในปี 2567F เพราะฉะนั้น จำนวนนักท่องเที่ยวต่างชาติทั้งหมดจึงถูกปรับลดลง 4% เหลือ 27.5 ล้านคนในปี 2566F และลง 9% เป็น 32.0 ล้านคนในปี 2567F (Figure 2) ทั้งนี้ เราคาดหวังว่ารัฐบาลจะขยายมาตรการยกเว้นวีซ่าในปัจจุบันออกไปอีกอย่างน้อยถึงสิ้นปีหน้า

คาดกำไรสุทธิรวมใน 4Q66F เติบโตต่อเนื่องทั้ง YoY และ QoQ

เราคาดกำไรสุทธิรวมของกลุ่มโรงแรมอยู่ที่ 2.9 พันล้านบาท (+4% YoY และ +17% QoQ) ใน 4Q66F โดยที่ Siam Wellness Group (SPA.BK/SPA TB) น่าจะมีอัตราการเติบโตแข็งแกร่งที่สุดอยู่ที่ 512% YoY เนื่องจากการฟื้นตัวของรายได้จากการให้บริการสปาและการขยายสาขา ขณะที่ คาด Central Plaza Hotel (CENTEL.BK/CENTEL TB)* มีอัตราการเติบโต QoQ สูงที่สุดอยู่ที่ 506% เพราะเป็นช่วง high season ของธุรกิจโรงแรมในประเทศไทย มัลดีฟส์และญี่ปุ่น ขณะที่คาดว่าการบริโภคในประเทศจะเพิ่มขึ้นในช่วงปลายปีและช่วยหนุนธุรกิจอาหาร แต่ทว่า หากไม่รวมรายการพิเศษต่าง ๆ เราคาดกำไรปกติของกลุ่มโรงแรมลดลง 9% YoY จากการที่หลายบริษัทมีค่าใช้จ่ายสูงขึ้นโดยเฉพาะรายจ่ายดอกเบี้ย มีเพียง

SPA ที่คาดมีการเติบโตของกำไรปกติทั้ง YoY และ QoQ ใน 4Q66F

การเพิ่มขึ้นของ ADR และการขยายธุรกิจจะเป็นปัจจัยหลักในขับเคลื่อนการเติบโตปีหน้า

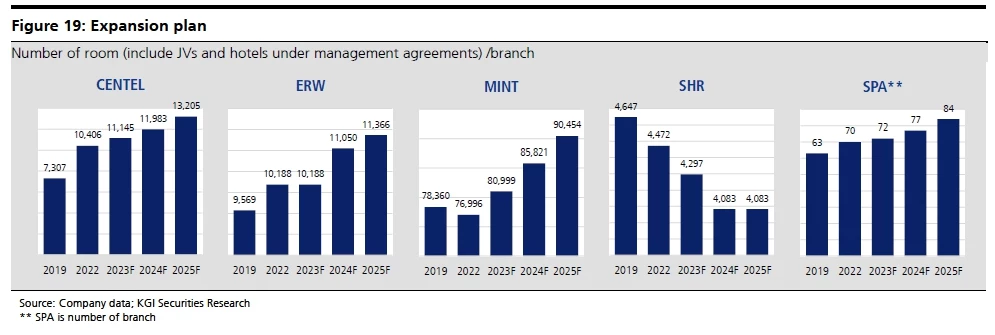

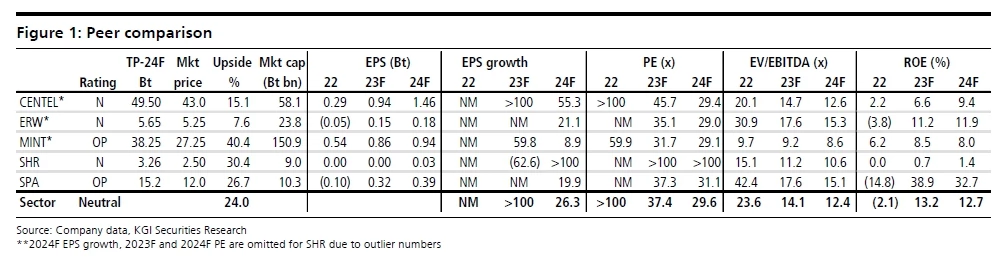

แม้ว่าแนวโน้มเป็นบวกน้อยลง เรายังคาดกำไรสุทธิรวมของกลุ่มโรงแรมยังเติบโตต่อเนื่องที่ 18% YoYในปี 2567F โดยหนุนจากการเพิ่มขึ้นของ ADR และการขยายธุรกิจ โดยที่เราประเมินว่า CENTEL จะมีอัตราการเติบโตของ ADR สูงที่สุดอยู่ที่ 14% YoY ในปีหน้าเนื่องจากอัตราค่าห้องพักเฉลี่ยสูงขึ้นจากการเปิดโรงแรมแห่งใหม่ในญี่ปุ่น ส่วน Minor International (MINT.BK/MINT TB)* น่าจะมีอัตราการเติบโตของ ADR ต่ำสุดอยู่เพียง 4% YoY จากการท่องเที่ยวในยุโรปโดยทั่วไปกลับสู่ภาวะปกติแล้ว ในด้านอัตราการเข้าพัก (occupancy rate) เฉลี่ยของกลุ่มโรงแรมน่าจะเพิ่มขึ้นเล็กน้อยเพียง 2ppts อยู่ที่ 74% โดยคาดบริษัทในกลุ่มโรงแรมที่เราศึกษาอยู่จะมีอัตราการเข้าพักเพิ่มขึ้นอยู่ระหว่าง 0-3% ทั้งนี้ บริษัทส่วนใหญ่มีแผนที่จะขยายธุรกิจพอร์ตการลงทุนโรงแรมรวมอยู่ราว 6-8% ในปี 2567F (Figure 19) ยกเว้นเพียง S Hotel and Resorts (SHR.BK/SHR TB) ซึ่งใช้กลยุทธ์เพิ่มมูลค่าสินทรัพย์จากการมีโรงแรมจำนวนหนึ่งที่อยู่ระหว่างปรับปรุงใหม่เพื่อที่จะกระตุ้น ADR ให้สูงขึ้นต่อไป

คงให้น้ำหนักกลุ่มโรงแรมเท่ากับตลาดฯ โดยเราเลือก SPA เป็นหุ้นเด่น

เราคงน้ำหนักการลงทุนกลุ่มโรงแรมเท่ากับตลาด ฯ (Neutral) เพราะเราเชื่อว่าผลการดำเนินงานของกลุ่มจะกลับสู่ภาวะการเติบโตตามปกติ หลังจากช่วงการฟื้นตัวแข็งแกร่งได้ผ่านไปแล้ว โดยที่เรายังเชื่อว่าเมื่อพิจารณาถึงความสำคัญต่อระบบเศรษฐกิจ รัฐบาลจะยังออกมาตรการต่าง ๆ เพื่อช่วยสนับสนุนการท่องเที่ยวอย่างต่อเนื่อง ขณะที่ ยังมีประเด็นต่าง ๆ ที่น่ากังวลประกอบด้วย การแข่งขันที่รุนแรงขึ้นจากแหล่งท่องเที่ยวอื่นๆ สภาวะเศรษฐกิจโลกชะลอตัวและสภาวะอัตราดอกเบี้ยสูง ทั้งนี้ เราชื่นชอบ SPA กว่าบริษัทอื่น ๆ ในกลุ่มเนื่องจากมีแนวโน้มการเติบโตแข็งแกร่งในระยะสั้นและระยะกลาง นอกจากนั้น

การที่ SPA มีโครงสร้างกลุ่มลูกค้าที่สมดุลมากขึ้น มีโมเดลการขยายธุรกิจที่ใช้ทุนน้อยลง และมีภาระหนี้สินน้อยกว่าบริษัทรายอื่น ๆ ในกลุ่มจะเป็นประเด็นการลงทุนหลักของ SPA

Risk

โรคระบาด ภาวะเศรษฐกิจโลกถดถอยและเกิดความวุ่นวายทางการเมือง

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

จับตา 48 ชั่วโมงอันตราย หลังระเบิดเลบานอน l World in Brief

รมต.เลบานอนเตือนระวังสถานการณ์บานปลายรุนแรง จากเหตุเพจเจอร์และวิทยุสื่อสารที่กลุ่มฮิซบอลเลาะห์ในเลบา...

‘อาเซียน’ หันใช้คิวอาร์โค้ดพุ่ง ดันภูมิภาคสู่ ‘สังคมไร้เงินสด’

นิกเคอิเอเชียรายงานว่า การชำระเงินด้วยคิวอาร์โค้ดเริ่มเป็นที่แพร่หลายในตลาดเกิดใหม่เมื่อหลายปีก่อน เ...

เปิดประสบการณ์เยือน ‘กัมพูชา’ ครั้งแรกของนักการทูตแรกเข้า

“กัมพูชา” ประเทศเพื่อนบ้านที่มีชายแดนติดกับไทย ซึ่งคนไทยสามารถเดินทางไปท่องเที่ยวได้อย่างง่ายดายทั้ง...

“สถานการณ์ตอนนี้ไม่ง่ายเลย” ข้อความแรกของซีอีโอใหม่ Nike ถึงพนักงาน

สำนักข่าวบลูมเบิร์ก รายงานวันนี้ (20 ก.ย.) ว่า เอลเลียต ฮิลล์ ผู้บริหารคนใหม่ของ Nike Inc., กล่าวต่อ...

ยอดวิว