วิเคราะห์หุ้น : บล.เคจีไอฯ Bank Sector ธนาคารเผชิญกับความท้าทายมากขึ้นในช่วงเปลี่ยนผ่านดอกเบี้ย

วันที่ส่ง: 07/12/2023 - ผู้เขียน: กรุงเทพธุรกิจ

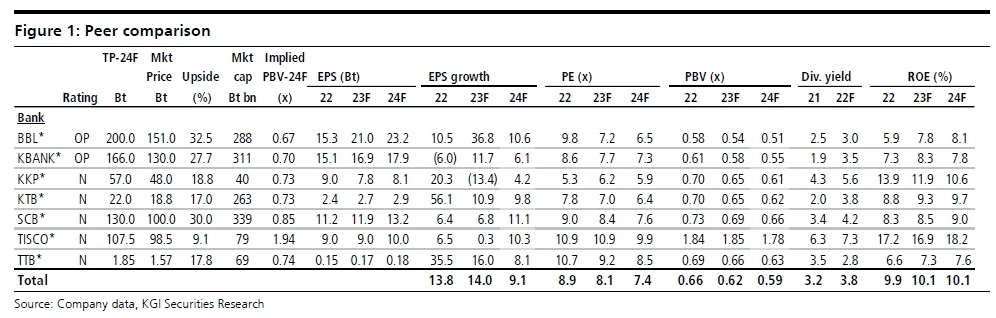

โดยรวมแล้วส่วนต่างดอกเบี้ย (NIM) เพิ่มขึ้นเฉลี่ย 40bps ในงวด 9M66 ผลักดันทำให้รายได้ดอกเบี้ยสุทธิ (NII) เพิ่มขึ้น และช่วยชดเชยรายได้ค่าธรรมเนียมที่ลดลง ทั้งนี้ ธนาคารที่มีภาระด้านคุณภาพสินทรัพย์น้อย อย่างเช่น BBL, KTB, TTB สามารถส่งผ่านรายได้ส่วนเกินนี้ไปเป็นกำไรสุทธิได้ ในขณะที่ธนาคารอื่น ๆ ยังทำไม่ได้ อย่างไรก็ตาม ความคาดหมายว่าดอกเบี้ยจะทรงตัวไปตลอดปี 2567 หมายความว่าจะมีปัจจัยมหภาคที่เอื้อต่อการดำเนินงานของธนาคารน้อยลง ซึ่งรวมไปถึงการเติบโตของกำไรแต่ละธนาคารจะมาจากปัจจัยภายในและการลดต้นทุนเป็นตัวช่วย

ช่วงเปลี่ยนผ่านของอัตราดอกเบี้ย เป็นช่วงเปลี่ยนผ่านของการดำเนินงานของธนาคารด้วย

จากมุมมองว่าอัตราดอกเบี้ยนโยบายของ ธปท. จะไม่เปลี่ยนแปลงไปตลอดปี 2567 แม้ว่าแนวโน้มอัตราดอกเบี้ยขาลงในตลาดโลก โดยเรามองความท้าทายของธนาคารจะมาจาก

i) การเปลี่ยนผ่านของทิศาทางอัตราดอกเบี้ยจะกดดันให้ NIM ลดลง

ii) ภาวะสภาพคล่องจากสภาพคล่องที่ลดลง และ crowding out effect

iii) การเปลี่ยนแปลงโครงสร้างเงินฝากจากการที่ CASA ลดลง

ทั้งนี้ เมื่อมองย้อนกลับไปดูสถิติในวัฏจักรดอกเบี้ย 20 ปีที่ผ่านมา เราพบว่าธนาคารมีความเสี่ยงที่มาร์จิ้นจะลดลงประมาณ 8bps ในช่วงหนึ่งปีหลังจากที่อัตราดอกเบี้ยเปลี่ยนทิศเป็นขาขึ้นหรือขาลง ดังนั้น เมื่อมองว่าดอกเบี้ยนโยบายจะทรงตัว ดังนั้น เราจึงมองว่าแรงกดดันต่อ NIM จากการลดดอกเบี้ยไม่ค่อยน่าจะเป็นห่วง อย่างไรก็ตาม ปัจจัยมหภาคเกี่ยวกับภาวะสภาพคล่องจากการออกพันธบัตรเพื่อมาใช้ในนโยบายกระตุ้นเศรษฐกิจของรัฐบาล และปัจจัยภายในเกี่ยวกับโครงสร้างเงินฝากที่เปลี่ยนแปลงไปจากการที่สัดส่วนเงินฝาก CASA ลดลงจะเป็นปัจจัยที่ส่งผลกระทบกับ NIM มากกว่า

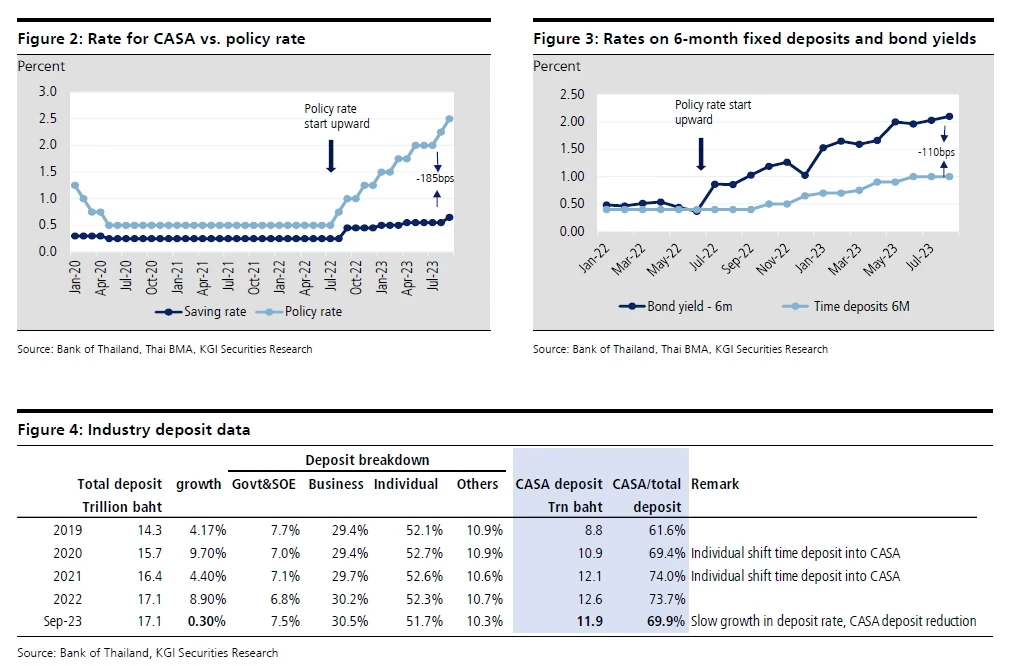

NIM จะถูกกดดันจากเงินฝาก CASA ที่ลดลง

ธนาคารต่าง ๆ ได้อานิสงส์จากสภาพคล่องจำนวนมากซึ่ง ธปท. อัดฉีดเข้ามาในช่วงที่ COVID ระบาด

และผู้ฝากเงินรายย่อยโยกเงินจากบัญชีเงินฝากระยะยาว หรือสินทรัพย์เสี่ยงอื่น ๆ มาเก็บไว้ในบัญชีเงิน

ฝากออมทรัพย์ ซึ่งทำให้สัดส่วนเงินฝากออมทรัยพ์ (CASA) ซึ่งมีต้นทุนที่ต่ำของธนาคารพุ่งกระฉูด

โดยเฉพาะของ KTB, SCB และ KBANK อย่างไรก็ตาม สถานการณ์ในปัจจุบันกำลังทยอยกลับด้านกัน

แล้ว ดังจะเห็นได้จากการที่สภาพคล่องส่วนเกินในระบบการเงินลดลง และสัดส่วนเงินฝากบัญชี CASA

ของธนาคารลดลง

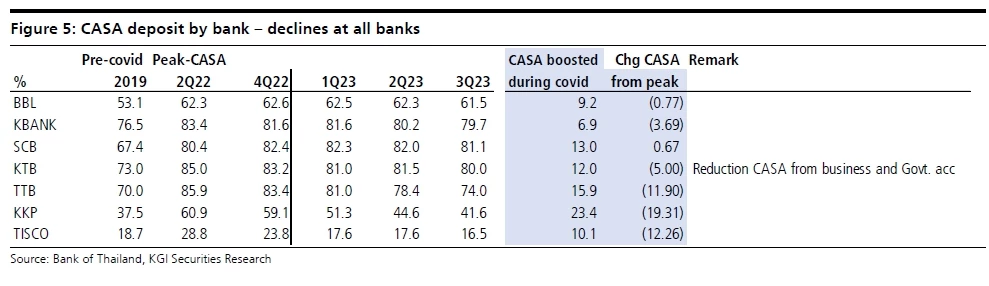

CASA ของ KTB และ KBANK กำลังลดลง

เนื่องจาก CASA เป็นแหล่งเงินหลักที่มีต้นทุนต่ำของธนาคาร ดังนั้น บัญชี CASA ที่ลดลงอาจจะเป็นปัจจัยเสี่ยงทำให้ NIM ลดลงแม้ว่าอัตราดอกเบี้ยจะทรงตัวก็ตาม ทั้งนี้ โดยเฉลี่ยของอุตสาหกรรมแล้วสัดส่วนของบัญชี CASA เพิ่มขึ้นจาก 61% ในช่วงก่อน COVID ระบาดในปี 2562 มาถึงจุดสูงสุดที่ 74% ในปี 2564 และปัจจุบันกลับลงมาอยู่ที่ 70% ซึ่งเมื่อพิจารณาเป็นรายธนาคารพบว่า SCB มี CASA สูงที่สุดที่ 81% รองลงมาคือ KBANK และ KTB ซึ่งอยู่เท่ากันที่ 80% ทั้งนี้ CASA ที่ลดลงอาจจะเป็นเพราะผลตอบแทนของเงินฝากที่ค่อนข้างต่ำเมื่อเทียบกับผลตอบแทนของสินทรัพย์ประเภทอื่น ๆ และการโยก

เงินฝากออมทรัพย์ไปสู่เงินฝากประจำมากขึ้น

Risks

NPLs เพิ่มขึ้น และตั้งสำรองเพิ่มขึ้น, รายได้ค่าธรรมเนียมลดลง, ผลขาดทุน FVTPL จากการลงทุน, เงินฝาก CASA ลดลง.

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไทย’ ร่วงลงสองอันดับ! ใน IMD World Talent Ranking ปี 2024 ส่วนสิงคโปร์นำโด่ง

จากการจัดอันดับ “ประเทศที่มีความเป็นเลิศในด้านบุคลากรผู้มีความสามารถประจำปี 2024” (The 2024 IMD Worl...

Apple วางขาย iPhone 16 พร้อมนวัตกรรมความยั่งยืน ใช้อะลูมิเนียมรีไซเคิล 85%

Apple ได้สร้างมาตรฐานใหม่ในอุตสาหกรรมเทคโนโลยีอีกครั้ง ด้วยการวางขาย iPhone 16 ที่เน้นความยั่งยืน โด...

ผล 1 ปีกับความคืบหน้า ESG Symposium ส่งไทยสู่สังคมคาร์บอนต่ำ สู้โลกเดือด

เพิ่มประสิทธิภาพการทำงาน เห็นผลเป็นรูปธรรม ตาม 4 ข้อเสนอจากงาน ESG Symposium 2023 ทั้งสร้าง "สระบุรี...

‘ลาซาด้า’ เดินเกมทำกำไร ชู '3 กลยุทธ์' สร้างยุคใหม่อีคอมเมิร์ซ

วาริสฐา เกียรติภิญโญชัย ประธานเจ้าหน้าที่บริหาร ลาซาด้า ประเทศไทย กล่าวว่า ลาซาด้ายังเดินหน้าลงทุนใน...

ยอดวิว

+16.84 2591.81")

160 บาท/แผง ไข่ไก่ (เบอร์ 1) 150 บาท/แผง")

")

อัตราแลกเปลี่ยนเงินตราต่างประเทศ ประจำวันที่ 20 กันยายน 2567")