วิเคราะห์หุ้น : บล.เคจีไอฯ Non-bank Sector ยังคงอยู่ในวัฏจักรขึ้นๆ ลงๆ

วันที่ส่ง: 29/11/2023 - ผู้เขียน: กรุงเทพธุรกิจ

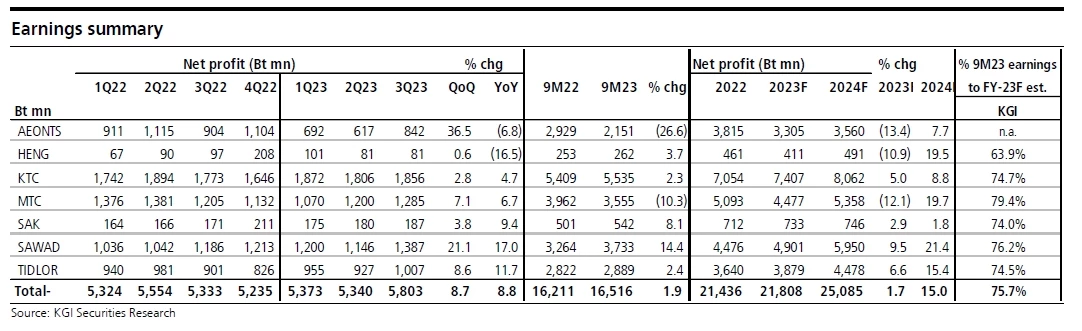

โดยกำไรของ SAWAD เพิ่มขึ้นมากที่สุดใน 3Q66 ที่ 21% QoQ และ 17% YoY รองลงมือ TIDLOR ที่เพิ่มขึ้น 9% QoQ และ 12% YoY ทั้งนี้ แนวโน้มการดำเนินงานที่สำคัญ ได้แก่ 1.) สินเชื่อของทุกบริษัทขยายตัวขึ้นอย่างแข็งแกร่งที่ 5% QoQ และ 23% YoY 2.) margin ลดลงเล็กน้อยเพราะ yield สินเชื่อที่ขยับขึ้นเล็กน้อยช่วยชดเชยต้นทุนทางการเงินที่เพิ่มในอัตราที่เร็วกว่า 3.) NPL ทรงตัว ในขณะที่ยังคง credit cost ไว้ที่ระดับสูงเช่นเดียวกับสามไตรมาสที่ผ่านมา พร้อมกับมีการเร่ง write-off หนี้เสีย ทั้งนี้ หากไม่รวม credit cost กำไรก่อนกันสำรอง (PPOP) จะเพิ่มขึ้น 6% QoQ และ 18% YoY ใน 3Q66

และเพิ่มขึ้น 26% ในงวด 9M66

NPL ใหม่ทรงตัว และ เร่ง write-off หนี้เสียเพื่อลด NPL ใน 3Q66

NPL ของ KTC และ SAWAD เร่งตัวขึ้นใน 3Q66 และบริษัทคาดว่า NPL น่าจะลดลงในอีกสองไตรมาสข้างหน้า โดยในส่วนของ KTC การที่ NPL ขยับเพิ่มขึ้นมาจากธุรกิจใหม่ (สินเชื่อจำนำทะเบียน และลิสซิ่ง) ซึ่งบริษัทพยายามเข้าไปทำตลาด เช่นเดียวกับ SAWAD ที่เผชิญกับ NPL ที่สูงขึ้น และผลขาดทุนจากการขายรถมอเตอร์ไซค์ที่ยึดมาจากลูกค้ากลุ่มสินเชื่อ H/P ในขณะเดียวกัน TIDLOR และ MTC ก็ใช้ความพยายามมากขึ้นในการรักษาระดับ NPL จากการ write-off หนี้เสียเพิ่มขึ้นใน 3Q66 และมีแนวโน้มจะต่อเนื่องใน 4Q66 ดังนั้น เราจึงใช้สมมติฐานว่า credit cost จะทรงตัวในระดับสูงไปจนถึงสิ้นปีนี้

ยังอยู่ในวัฏจักรขึ้นๆ ลงๆ เน้น Trading

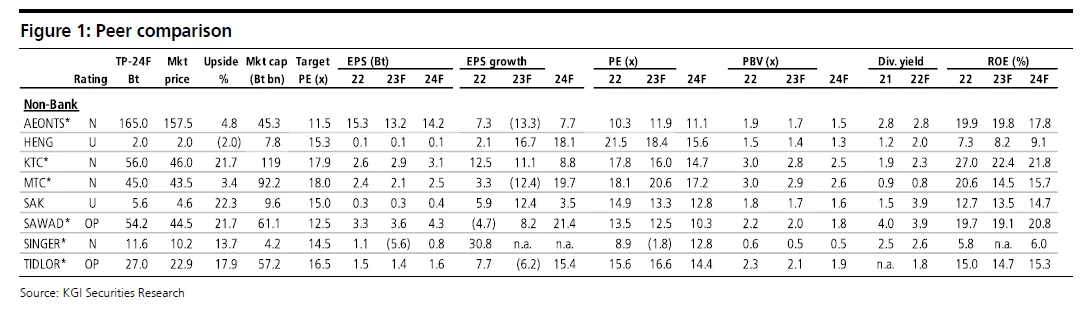

หุ้นกลุ่มนอนแบงก์ได้อยู่วัฏจักรขึ้นๆ ลงๆ มาหลายปีตามการเปลี่ยนแปลงกฎเกณฑ์ของทางการ, อัตราดอกเบี้ยขาขึ้น, และวัฏจักรคุณภาพสินทรัพย์ ส่วนในปัจจุบัน จากผลประกอบการ 3Q66 ที่ออกมาชี้ว่าคุณภาพสินทรัพย์เริ่มทรงตรง แต่ก็ต้องมีค่าใช้จ่ายสำรองหนี้เสียในระดับที่สูงเพื่อจัดการกับการตัดหนี้สูญออกจากบัญชี ซึ่งสถานการณ์นี้คาดว่าจะมีอยู่ต่อเนื่องถึงปีหน้า และทำให้บริษัทนอนแบงก์ ยังไม่น่าจะปรับลดค่าใช้จ่ายสำรองฯ (credit cost) ลงอย่างมีนัยสำคัญใน 4Q66 และในขณะที่ต้นทุนการรีไฟแนนซ์หุ้นกู้จะเร่งให้ ต้นทุนทางการเงินเพิ่ม 50-60bps ในอีกหกเดือนข้างหน้า จะเป็นปัจจัยที่ฉุดมาร์จิ้น

ในกรณีที่บริษัทไม่สามารถขึ้นอัตราดอกเบี้ยเงินกู้ได้ เรามองแนวโน้มแบบระมัดระวัง โดยคาดว่า credit cost จะยืนอยู่ในระดับสูง ในขณะที่คาดว่า margin จะลดลง 30bps และสินเชื่อจะขยายตัว 20-24% ซึ่งจะทำให้กำไรโต 14.6% ในปี 2567 (จาก 4.5% ในปี 2566F) ซึ่งที่ระดับนี้ เราชอบบริษัท non-bank ที่สัดส่วน D/E ต่ำ และราคาไม่แพง โดยเลือก TIDLOR และ SAWAD เป็นหุ้นเด่นของเราในกลุ่มนี้

Risks

NPLs เพิ่มขึ้น และตั้งสำรองเพิ่มขึ้น, มีการปรับเกณฑ์เกี่ยวกับการจัดอันดับเครดิตหุ้นกู้

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไทย’ ร่วงลงสองอันดับ! ใน IMD World Talent Ranking ปี 2024 ส่วนสิงคโปร์นำโด่ง

จากการจัดอันดับ “ประเทศที่มีความเป็นเลิศในด้านบุคลากรผู้มีความสามารถประจำปี 2024” (The 2024 IMD Worl...

Apple วางขาย iPhone 16 พร้อมนวัตกรรมความยั่งยืน ใช้อะลูมิเนียมรีไซเคิล 85%

Apple ได้สร้างมาตรฐานใหม่ในอุตสาหกรรมเทคโนโลยีอีกครั้ง ด้วยการวางขาย iPhone 16 ที่เน้นความยั่งยืน โด...

ผล 1 ปีกับความคืบหน้า ESG Symposium ส่งไทยสู่สังคมคาร์บอนต่ำ สู้โลกเดือด

เพิ่มประสิทธิภาพการทำงาน เห็นผลเป็นรูปธรรม ตาม 4 ข้อเสนอจากงาน ESG Symposium 2023 ทั้งสร้าง "สระบุรี...

‘ลาซาด้า’ เดินเกมทำกำไร ชู '3 กลยุทธ์' สร้างยุคใหม่อีคอมเมิร์ซ

วาริสฐา เกียรติภิญโญชัย ประธานเจ้าหน้าที่บริหาร ลาซาด้า ประเทศไทย กล่าวว่า ลาซาด้ายังเดินหน้าลงทุนใน...

ยอดวิว

+16.84 2591.81")

160 บาท/แผง ไข่ไก่ (เบอร์ 1) 150 บาท/แผง")

")

อัตราแลกเปลี่ยนเงินตราต่างประเทศ ประจำวันที่ 20 กันยายน 2567")