วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ KTC ไม่สามารถเพิ่มธุรกิจใหม่ได้ตามเป้าปีนี้ แต่ก้อยังไม่ย่อท้อ

วันที่ส่ง: 17/11/2023 - ผู้เขียน: กรุงเทพธุรกิจ

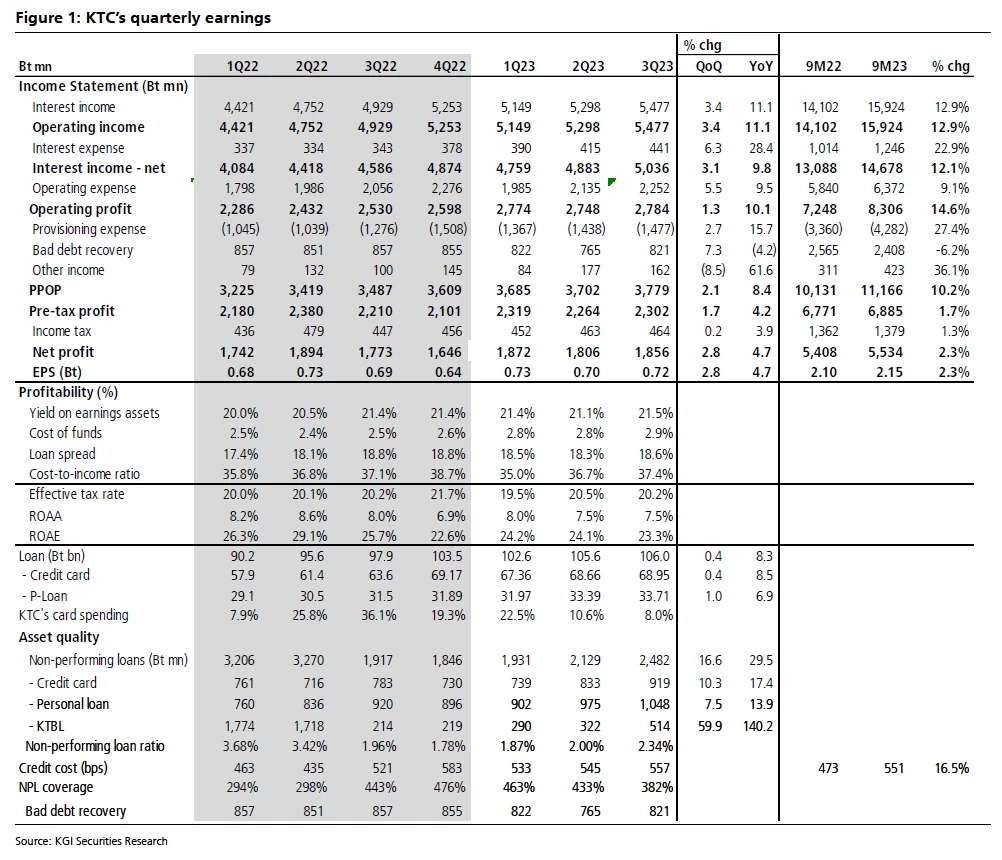

ซึ่งเมื่อพิจารณาไส้ในของผลการดำเนินงาน พบว่าสินเชื่อขยายตัว 1% QoQ และ 9% YoY โดยที่ yield สินเชื่อดีขึ้น (+30bps QoQ, ทรงตัว YoY) เพราะสินเชื่อใหม่ส่วนใหญ่ใน 3Q66 เน้นไปที่สินเชื่อส่วนบุคคล (P-Loan) ดังนั้น NII จึงเพิ่มขึ้น 3% QoQ และ 11% YoY ใน 3Q66 และเพิ่มขึ้น 13%ในงวด 9M66 ในขณะเดียวกันหนี้เสียโตแบบเร่งขึ้นเร็วกว่าสินเชื่อในทุกกลุ่ม ทำให้คชจ.สำรองฯ (credit cost) สูงขึ้น

NPL ที่เพิ่มขึ้นทำให้คชจ.สำรองฯ (credit cost) เพิ่มขึ้นใน 3Q66 และจะใช้เวลาในการจัดการนานขึ้น

ตัวเลข NPL โดยรวมเพิ่มขึ้น 16% QoQ และ 29% YoY โดยในส่วนที่มาจากสินเชื่อบัตรเครดิตเพิ่มขึ้น 10% QoQ และ 17% YoY, จากสินเชื่อ P-Loan เพิ่มขึ้น 7% QoQ และ 14% YoY, จากธุรกิจใหม่ ๆ เพิ่มขึ้น 39% QoQ และ >100% YoY ซึ่ง NPL ที่เพิ่มขึ้นทำให้บริษัทเพิ่มคชจ.สำรองฯ (credit cost) เป็นเกือบ 560bps ใน 3Q66 (จาก 540bps ในงวด 1H66 และ 500bps ในปี 2565) ทั้งนี้ บริษัทบอกว่า NPL ที่เร่งตัวขึ้นจากธุรกิจใหม่ในด้านลีสซิ่ง และสินเชื่อจำนำทะเบียนทำให้สัดส่วน NPL พุ่งขึ้นไปอยู่ที่ 2.3% และอาจจะไม่สามารถดึงกลับลงมาให้เป็นไปตามเป้าปี FY2566F ที่ <1.8% ได้ นอกจากนี้ บริษัทยังอาจจะต้องใช้เวลาสักระยะไปจนถึง 1H67 กว่าจะดึงให้ NPL ลดลงได้จากการ write-off หนี้เสีย

ไม่สามารถเพิ่มธุรกิจใหม่ได้ตามเป้าปีนี้ แต่ก้อยังไม่ย่อท้อ

จากความพยายามที่จะขยายการเติบโตในธุรกิจใหม่ ๆ อย่างเช่น ลิสซิ่ง และสินเชื่อจำนำทะเบียน ปรากฎว่าเท่าที่ผ่านมายังโตต่ำกว่าแผนที่วางไว้ในงวด 9M66 i.) สินเชื่อใหม่ในส่วนของลิสซิ่งอยู่ที่ 1.4 พันล้านบาท (ยังห่างจากเป้าปี FY2566F ที่ 3.0 พันล้านบาท) และ ii.) สินเชื่อใหม่ในส่วนของสินเชื่อจำนำทะเบียนอยู่ที่ 1.9 พันล้านบาท (ยังห่างจากเป้าปี FY2566F ที่ 9 พันล้านบาท) ผู้บริหารของ KTC บอกว่าความกังวลเกี่ยวกับประเด็นคุณภาพสินทรัพย์น่าจะทำยอดสินเชื่อใหม่ของธุรกิจใหม่ต่ำกว่าแผนที่วางไว้สำหรับปีนี้ อย่างไรก็ตาม KTC ยังไม่ยอมแพ้ที่จะสร้างการเติบโตในธุรกิจใหม่ โดยยังคงตั้งเป้าอัตราการ

เติบโตของสินเชื่อจำนำทะเบียนที่ 6 พันล้านบาทในปี 2567 (เพิ่มขึ้น 2x จากที่โตจริงในปี 2566)

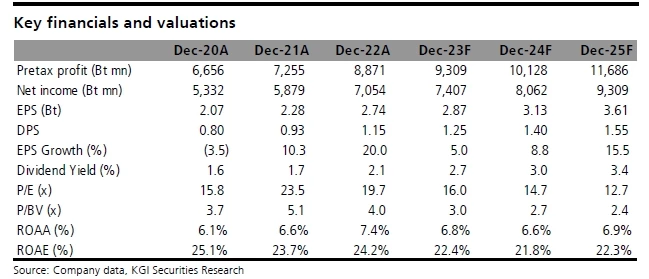

ปรับประมาณการกำไรปี 2566F/2567F ลง 4%/4.% และปรับลดราคาเป้าหมายปี 2567F เหลือ 56 บาท

KTC ยังคงมองบวกกับแผนสร้างการเติบโตของธุรกิจในปี 2567 โดยตั้งเป้าจะเร่งอัตราการเติบโตของยอดใช้จ่ายผ่านบัตรเป็น 15% (จาก 12-13% ในปี 2566) และตั้งเป้าอัตราการเติบโตของสินเชื่อที่ >10%, ในขณะที่ตั้งเป้าขยายสินเชื่อจำนำทะเบียน 6 พันล้านบาท (เราคาดไว้ที่ 2.5 พันล้านบาท/4.0 พันล้านบาท ในปี 2566/2567) ทั้งนี้ เนื่องจากกำไรในงวด 9M66 คิดเป็น 73% ของประมาณการกำไรเต็มปีของเราในขณะที่ประเด็น NPL ยังน่าเป็นห่วง เราจึงปรับเพิ่มคชจ.สำรองฯ (credit cost) ปี 2566/2567 เป็น 540bps/540bps (จากเดิมปีละ 500bps) ซึ่งฉุดให้ประมาณการกำไรปี 2566/2567F ลดลงปีละ 4% ทั้งนี้ เมื่อใช้ PE ที่ 18x (ค่าเฉลี่ยระยะยาว) ทำให้เราได้ราคาเป้าหมายปี 2567F ใหม่ที่ 56 บาท (ลดลงจาก 62 บาท)

ดังนั้น เราจึงยังคงคำแนะนำถือ KTC

Risks

NPL เพิ่ม ดึงให้การตั้งสำรองฯสูงกว่าคาด

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

จับตา 48 ชั่วโมงอันตราย หลังระเบิดเลบานอน l World in Brief

รมต.เลบานอนเตือนระวังสถานการณ์บานปลายรุนแรง จากเหตุเพจเจอร์และวิทยุสื่อสารที่กลุ่มฮิซบอลเลาะห์ในเลบา...

‘อาเซียน’ หันใช้คิวอาร์โค้ดพุ่ง ดันภูมิภาคสู่ ‘สังคมไร้เงินสด’

นิกเคอิเอเชียรายงานว่า การชำระเงินด้วยคิวอาร์โค้ดเริ่มเป็นที่แพร่หลายในตลาดเกิดใหม่เมื่อหลายปีก่อน เ...

เปิดประสบการณ์เยือน ‘กัมพูชา’ ครั้งแรกของนักการทูตแรกเข้า

“กัมพูชา” ประเทศเพื่อนบ้านที่มีชายแดนติดกับไทย ซึ่งคนไทยสามารถเดินทางไปท่องเที่ยวได้อย่างง่ายดายทั้ง...

“สถานการณ์ตอนนี้ไม่ง่ายเลย” ข้อความแรกของซีอีโอใหม่ Nike ถึงพนักงาน

สำนักข่าวบลูมเบิร์ก รายงานวันนี้ (20 ก.ย.) ว่า เอลเลียต ฮิลล์ ผู้บริหารคนใหม่ของ Nike Inc., กล่าวต่อ...

ยอดวิว