วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ AP ผลประกอบการ 3Q66: กำไรเพิ่มขึ้น 10%QoQ ตามคาด

วันที่ส่ง: 08/11/2023 - ผู้เขียน: กรุงเทพธุรกิจ

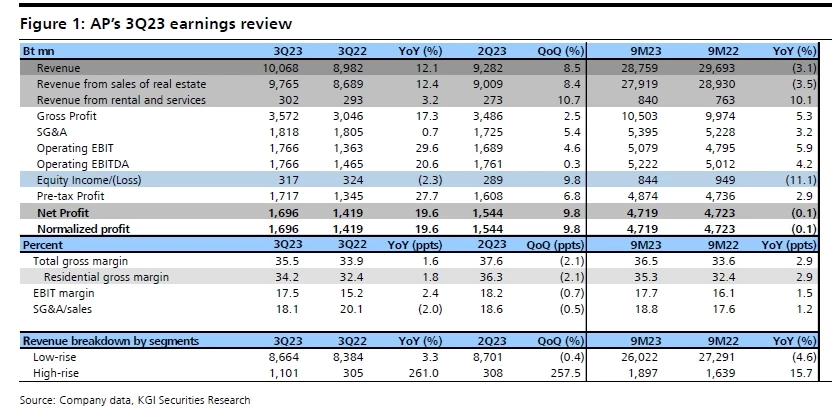

โดยที่รายได้จากการขายที่อยู่อาศัยเพิ่ม 8% QoQ เป็น 9.8 พันลบ.ท่ามกลางยอดขายโครงการแนวราบทรงตัวที่ 8.7 พันลบ. แต่ยอดขายโครงการคอนโด ฯ เพิ่มเป็น 1.1 พันลบ. พุ่งขึ้น 258%จากยอดโอนของโครงการสร้างเสร็จใหม่ที่ Aspire ปิ่นเกล้า-อรุณอมรินทร์ ขณะที่อัตรากำไรขั้นต้นอ่อนตัว 2ppt อยู่ที่ 34.2% จากทุกโครงการ สัดส่วนค่าใช้จ่ายในการขายและบริหารต่อยอดขาย (SG&A ต่อยอดขาย) ก็ลดลง 2ppt QoQ อยู่ที่ 18.1% ในด้านส่วนแบ่งกำไรจากบริษัทร่วมสูงขึ้น 10% QoQ จากยอดโอนโครงการคอนโดมิเนียม JV ใหม่ที่ The Address สยาม-ราชเทวี (Figure 1)

กำไร 9M66 ทรงตัว YoY ที่ 4.72 พันล้านบาท

รายได้ลดลง 3% YoY อยู่ที่ 2.9 หมื่นลบ. หลัก ๆ เกิดจากการลดลงของยอดขายโครงการแนวราบราว 5% สวนทางกับยอดขายโครงการคอนโดฯ เพิ่มขึ้น 16% ส่วนอัตรากำไรขั้นต้นดีขึ้น 3ppt เป็น 36.5% ขณะที่ อัตรากำไรสุทธิ (net margin) เพิ่มเล็กน้อยที่ 0.5ppt อยู่ที่ 16.4% ตามสัดส่วน SG&A ต่อยอดขายที่เพิ่ม 1.2ppt เป็น18.8% โดยรวมแล้ว กำไร 9M66 อยู่ที่ 4.72 พันลบ. คิดเป็น 80% ของประมาณการกำไรสุทธิเต็มปีนี้ของเราที่ 6.3 พันลบ. (+7% YoY)

กำไร 4Q66F น่าจะอ่อนตัว QoQ แต่ฟื้นตัวดี YoY จากฐานต่ำ

ประเด็นหลักจากการประชุมนักวิเคราะห์ล่าสุด AP คาดรายได้ดีขึ้น QoQ อยู่สูงกว่า 1 หมื่นลบ.แต่อัตรากำไรขั้นต้นลดลงและ SG&A สูงขึ้นตามการเปิดโครงการใหม่จำนวนมากน่าจะกดดัน net margin ดังนั้น กำไร 4Q66F อาจลดลง QoQ แต่เติบโตแข็งแกร่ง YoY จากฐาน 4Q65 ต่ำ ขณะที่ AP วางแผนจะเปิดโครงการใหม่อีกหลายโครงการมูลค่ารวมที่ 3.6 หมื่นลบ. (เพิ่ม 93% QoQ และ 36% YoY) โดยรวมโครงการคอนโด ฯ ใหม่ 2 แห่งมีมูลค่ารวมที่ 7.3 พันลบ. ภายในสิ้นปี 2566

Valuation & Action

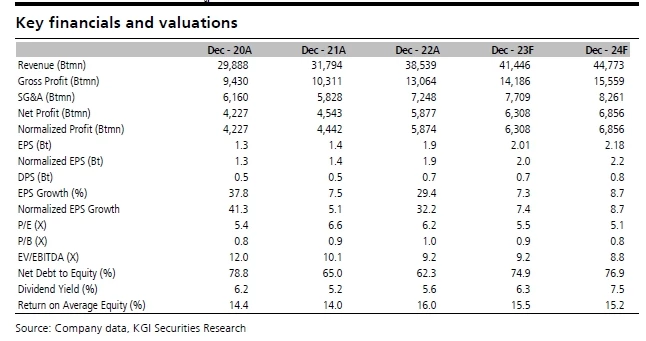

ท่ามกลางอัตราการเติบโตของ GDP ชะลอตัว อุปสงค์อ่อนแอ หนี้สินภาคครัวเรือนสูง ความเชื่อมั่นของผู้บริโภคตกต่ำและมาตราการคุมเข้มสินเชื่อ AP คาดว่าอัตราการเติบโตของการรับรู้กำไรในปีหน้าจะต่ำ อย่างไรก็ตาม AP ในฐานะที่เป็นผู้นำในกลุ่มที่มี net gearing ต่ำเพียง 0.6-0.7 เท่าจะสามารถดำเนินธุรกิจต่อไปได้ดีในสภาพแวดล้อมการดำเนินการทั่วไปที่อ่อนแอ สำหรับแนวโน้มกำไรรายไตรมาส เราคาดกำไรใน 1Q67-2Q67 ของ AP เพิ่มพอสมควรทั้ง QoQ และ YoY เทียบกับฐาน 1Q66-2Q66 ต่ำ ทั้งนี้ เราคงคำแนะนำ “ซื้อ” ราคาเป้าหมายสิ้นปี 2567F เดิมที่ 14.0 บาท อิงจากค่าเฉลี่ย PE ระยะยาวที่ 6.4x

Risks

ภาวะเศรษฐกิจอ่อนแอ ความหวังนโยบายกระตุ้นเศรษฐกิจจากรัฐบาล มาตรการปล่อยสินเชื่อเข้มงวดขึ้น และการยืดหนี้สินในระดับสูงของภาคครัวเรือนรวมทั้งการขึ้นอัตราค่าแรงขั้นต่ำ

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

จับตา 48 ชั่วโมงอันตราย หลังระเบิดเลบานอน l World in Brief

รมต.เลบานอนเตือนระวังสถานการณ์บานปลายรุนแรง จากเหตุเพจเจอร์และวิทยุสื่อสารที่กลุ่มฮิซบอลเลาะห์ในเลบา...

‘อาเซียน’ หันใช้คิวอาร์โค้ดพุ่ง ดันภูมิภาคสู่ ‘สังคมไร้เงินสด’

นิกเคอิเอเชียรายงานว่า การชำระเงินด้วยคิวอาร์โค้ดเริ่มเป็นที่แพร่หลายในตลาดเกิดใหม่เมื่อหลายปีก่อน เ...

เปิดประสบการณ์เยือน ‘กัมพูชา’ ครั้งแรกของนักการทูตแรกเข้า

“กัมพูชา” ประเทศเพื่อนบ้านที่มีชายแดนติดกับไทย ซึ่งคนไทยสามารถเดินทางไปท่องเที่ยวได้อย่างง่ายดายทั้ง...

“สถานการณ์ตอนนี้ไม่ง่ายเลย” ข้อความแรกของซีอีโอใหม่ Nike ถึงพนักงาน

สำนักข่าวบลูมเบิร์ก รายงานวันนี้ (20 ก.ย.) ว่า เอลเลียต ฮิลล์ ผู้บริหารคนใหม่ของ Nike Inc., กล่าวต่อ...

ยอดวิว