วิเคราะห์หุ้นรายตัว : บล.โกลเบล็ก SCL ผู้จัดจำหน่ายอะไหล่รถยนต์ แบบครบวงจรมานานเกือบ 60 ปี

วันที่ส่ง: 01/11/2023 - ผู้เขียน: กรุงเทพธุรกิจ

รวมถึงผลิตภัณฑ์อะไหล่รถยนต์ทดแทน ให้กับกลุ่มลูกค้าที่เป็นผู้ประกอบการ อาทิ 1) ผู้จัดจำหน่ายอะไหล่รถยนต์ 2) ศูนย์ Fast Fit 3) บริษัทประกันภัย และ 4) กลุ่มลูกค้าออนไลน์ โดยวัตถุประสงค์ของการเข้าจดทะเบียนในตลาดหลักทรัพย์ฯ คือ 1) ชำระคืนเงินกู้ยืม และ 2) ใช้เป็นเงินทุนหมุนเวียน ทั้งนี้ ฝ่ายวิจัยประเมินมูลค่าเหมาะสมของ SCL ในปี 67 ที่ 2.30 บาทต่อหุ้น

ประเด็นสำคัญในการลงทุน

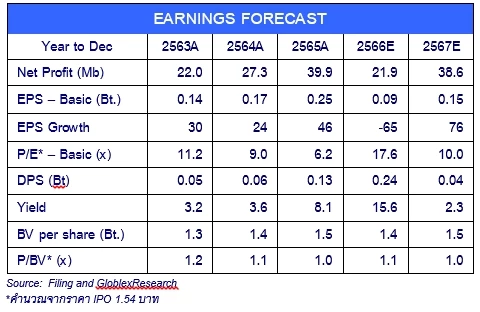

• ผลประกอบการช่วงปี 63-65 มีอัตราการเติบโตเฉลี่ย (CAGR) 33% ต่อปี แต่งวด 6M66 หดตัว 48%YoY เนื่องจากมีค่าใช้จ่ายในการนำหุ้นเข้าตลาดฯ และค่าใช้จ่ายทางการเงินที่เพิ่มขึ้น: ช่วงปี 63-65 และงวด 6M66 บริษัทมีรายได้จากการขาย 1,224 ลบ. 1,257 ลบ. และ 1,353 ลบ. ตามลำดับ เติบโตเฉลี่ย (CAGR) 4% ต่อปี และ 738 ลบ. +11%YoY เติบโตทั้งกลุ่มผลิตภัณฑ์อะไหล่รถยนต์ภายใต้ตราสินค้าของค่ายรถยนต์ (สัดส่วน 88%) และกลุ่มผลิตภัณฑ์อะไหล่รถยนต์ทดแทน (สัดส่วน 12%) โดยหลักมาจากสถานการณ์โควิด-19 ที่ทยอยฟื้นตัว ปริมาณการใช้รถยนต์ที่เพิ่มขึ้น รวมถึงร้านค้าอะไหล่ซึ่งเป็นกลุ่มลูกค้าหลักกลับมาเปิดให้บริการตามปกติ ส่วน %GPM ปี 63-65 อยู่ที่ระดับ 10.8%, 11.1% และ 11.7% มีแนวโน้มดีขึ้นจากสัดส่วนการขายผลิตภัณฑ์อะไหล่รถยนต์ทดแทนที่เพิ่มขึ้น ซึ่งกลุ่มดังกล่าวมีอัตรากำไรขั้นต้นที่สูง ประกอบกับปี 65 ได้รับส่วนลดเงินรางวัลจากเจ้าของผลิตภัณฑ์ ขณะที่ %GPM งวด 6M66 อ่อนลงสู่ 10.83% เนื่องจากมีการจัดโปรโมชั่นให้ส่วนลดราคาสินค้า ส่วน %SG&A ปี 63-65 และ 6M66 ทรงตัวที่ระดับ 7.7%, 7.9%, 7.9% และ 8.0% ตามลำดับ ปรับขึ้นเล็กน้อยช่วง 6M66 เนื่องจากมีค่าใช้จ่ายในการนำหุ้นเข้าตลาดฯ นอกจากนี้ ช่วง 6M66 มีค่าใช้จ่ายทางการเงินเพิ่มขึ้นเป็น 7 ลบ. จากปีก่อน 4 ลบ. ส่งผลให้ปี 63-65 มีกำไรสุทธิ 22 ลบ. 27 ลบ. 40 ลบ. ตามลำดับ เติบโตเฉลี่ย (CAGR) 33% ต่อปี ส่วน 6M66 มีกำไร 12 ลบ. -49%YoY

• อุตสาหกรรมชิ้นส่วนอะไหล่รถยนต์ทดแทนมีแนวโน้มเติบโตในระยะยาว 5-6% ต่อปี: ตลาดชิ้นส่วนอะไหล่ยานยนต์ทดแทนมีมูลค่าตลาดคิดเป็น 60-70% ของตลาดชิ้นส่วนรวมในประเทศ โดยปัจจัยสำคัญในการเติบโตของธุรกิจชิ้นส่วนเพื่อการทดแทนหรืออะไหล่ยานยนต์คือจำนวนรถยนต์สะสมที่มีอายุมากกว่า 5 ปีขึ้นไป เนื่องจากการเปลี่ยนอะไหล่และชิ้นส่วนฯมีแนวโน้มเพิ่มขึ้นตามอายุการใช้งานของรถยนต์ ทั้งในกลุ่มอะไหล่ที่เป็น Fast Moving Parts และ Common Parts โดยคาดว่าจำนวนรถยนต์สะสมที่มีอายุมากกว่า 5 ปีมีแนวโน้มเพิ่มขึ้นเฉลี่ย 5-6% ต่อปี (ที่มา: ศูนย์วิจัยกรุงศรี) ซึ่งจะเป็นส่วนช่วยสนับสนุนทิศทางการเติบโตในอนาคตของบริษัทฯที่ทำธุรกิจในการเป็นตัวแทนจำหน่ายอะไหล่รถยนต์

• คาดกำไรปี 66 หดตัว 45%YoY ก่อนปี 2567 จะพลิกเติบโตดี 76%YoY: เราคาดรายได้ช่วงปี 66–67 ราว 1,472 ลบ. +9%YoY และ 1,619 ลบ. +10%YoY ตามลำดับ เติบโตเฉลี่ย (CAGR) 9.4% ต่อปี จากสถานการณ์โควิด-19 ที่คลี่คลายลงและกลับเข้าสู่ภาวะปกติ ทำให้มีปริมาณใช้รถยนต์เพิ่มมากขึ้น ประกอบกับร้านค้าอะไหล่ซึ่งเป็นกลุ่มลูกค้าหลักกลับมาเปิดให้บริการตามปกติ ประกอบกับปี 67 คาดจะได้อานิสงส์จากมาตรการกระตุ้นเศรษฐกิจของรัฐบาล อาทิ โครงการเงินดิจิทัล 10,000 บาท/คน มาช่วยสนับสนุนการใช้จ่าย ส่วนในระยะยาวมีแนวโน้มเติบโตไปตามจำนวนรถยนต์สะสมที่มีอายุการใช้งานมากว่า 5 ปี ที่คาดเติบโต 5-6% ต่อปี เนื่องจากอะไหล่ที่อาจชำรุดหรือเสื่อมสภาพตามอายุและระยะการใช้งาน เราใช้สมมติฐาน %GPM ในปี 66-67 ที่ระดับ 10.7% และ 11.0% ตามลำดับ ลดลงจากปี 64-65 เฉลี่ยอยู่ที่ระดับ 11.4% ขณะที่ สมมติฐาน %SG&A/Sales ที่ระดับ 8.0% และ 7.3% ตามลำดับ ปรับเพิ่มขึ้นจากปี 65 เล็กน้อยซึ่งอยู่ที่ระดับ 7.9%

เนื่องจากมีค่าใช้จ่ายในการนำหุ้นเข้าตลาดฯ อย่างไรก็ตาม คาดบริษัทจะมีค่าใช้จ่ายทางการเงินเพิ่มขึ้นสู่ราว 15 ลบ. จากปี 65 อยู่ที่ 10 ลบ. จากหนี้สถาบันการเงินที่เพิ่มขึ้นตั้งแต่ช่วงกลาง-ปลายปีก่อน ส่งผลให้เราคาดกำไรสุทธิในช่วงปี 66-67 ราว 22 ลบ. -45%YoY และ 39 ลบ. +76%YoY ตามลำดับ

• ประเมินราคาเหมาะสมในปี 67 ของ SCL ราว 2.30 บาทต่อหุ้น: เราประเมินราคาเหมาะสม SCL ด้วยวิธี Prospective PE Ratio เทียบกับบริษัทที่อยู่ในอุตสาหกรรมยานยนต์ทั้งในส่วนที่เป็นผู้ผลิตชิ้นส่วนยานยนต์ที่อยู่ภายในประเทศ และผู้จำหน่ายชิ้นส่วนยานยนต์ซึ่งส่วนใหญ่อยู่ในต่างประเทศ เพื่อสะท้อนถึงความเสี่ยงและลักษณะการประกอบธุรกิจที่ใกล้เคียงกับบริษัทฯ โดยเราใช้ Prospective PER ที่ระดับ 15.0x ซึ่งเป็นระดับที่ใกล้เคียงกับ Forward PE ปี 67 ของกลุ่มผู้จัดจำหน่ายชิ้นส่วนยานยนต์ ประกอบกับคาดการณ์กำไรต่อหุ้นปี 67 ราว 0.15 บาทต่อหุ้น คำนวณเป็นราคาเหมาะสมปี 67 ราว 2.30 บาทต่อหุ้น

ปัจจัยเสี่ยง

1) ความเสี่ยงจากการแข่งขันทางธุรกิจ

2) ความเสี่ยงจากการเปลี่ยนแปลงเทคโนโลยีรถยนต์ไฟฟ้า

3) ความเสี่ยงจากการพึ่งพิงผลิตภัณฑ์อะไหล่ของ ISUZU

4) ความเสี่ยงในการบริหารสินค้าคงคลัง

5) ความเสี่ยงจากการลดลงของผลการดำเนินงานเนื่องจากการหยุดจำหน่ายสินค้าบางรายการให้กับลูกค้ารายหนึ่ง

6) ความเสี่ยงของสินค้าปลอมแปลงและสินค้าละเมิดลิขสิทธิ์

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไทย’ ร่วงลงสองอันดับ! ใน IMD World Talent Ranking ปี 2024 ส่วนสิงคโปร์นำโด่ง

จากการจัดอันดับ “ประเทศที่มีความเป็นเลิศในด้านบุคลากรผู้มีความสามารถประจำปี 2024” (The 2024 IMD Worl...

Apple วางขาย iPhone 16 พร้อมนวัตกรรมความยั่งยืน ใช้อะลูมิเนียมรีไซเคิล 85%

Apple ได้สร้างมาตรฐานใหม่ในอุตสาหกรรมเทคโนโลยีอีกครั้ง ด้วยการวางขาย iPhone 16 ที่เน้นความยั่งยืน โด...

ผล 1 ปีกับความคืบหน้า ESG Symposium ส่งไทยสู่สังคมคาร์บอนต่ำ สู้โลกเดือด

เพิ่มประสิทธิภาพการทำงาน เห็นผลเป็นรูปธรรม ตาม 4 ข้อเสนอจากงาน ESG Symposium 2023 ทั้งสร้าง "สระบุรี...

‘ลาซาด้า’ เดินเกมทำกำไร ชู '3 กลยุทธ์' สร้างยุคใหม่อีคอมเมิร์ซ

วาริสฐา เกียรติภิญโญชัย ประธานเจ้าหน้าที่บริหาร ลาซาด้า ประเทศไทย กล่าวว่า ลาซาด้ายังเดินหน้าลงทุนใน...

ยอดวิว

+16.84 2591.81")

160 บาท/แผง ไข่ไก่ (เบอร์ 1) 150 บาท/แผง")

")

อัตราแลกเปลี่ยนเงินตราต่างประเทศ ประจำวันที่ 20 กันยายน 2567")