วิเคราะห์หุ้นรายตัว : บล.กรุงศรี MC - ออก collections ใหม่ และการเติบโตออนไลน์กระตุ้นยอดขาย

วันที่ส่ง: 01/11/2023 - ผู้เขียน: กรุงเทพธุรกิจ

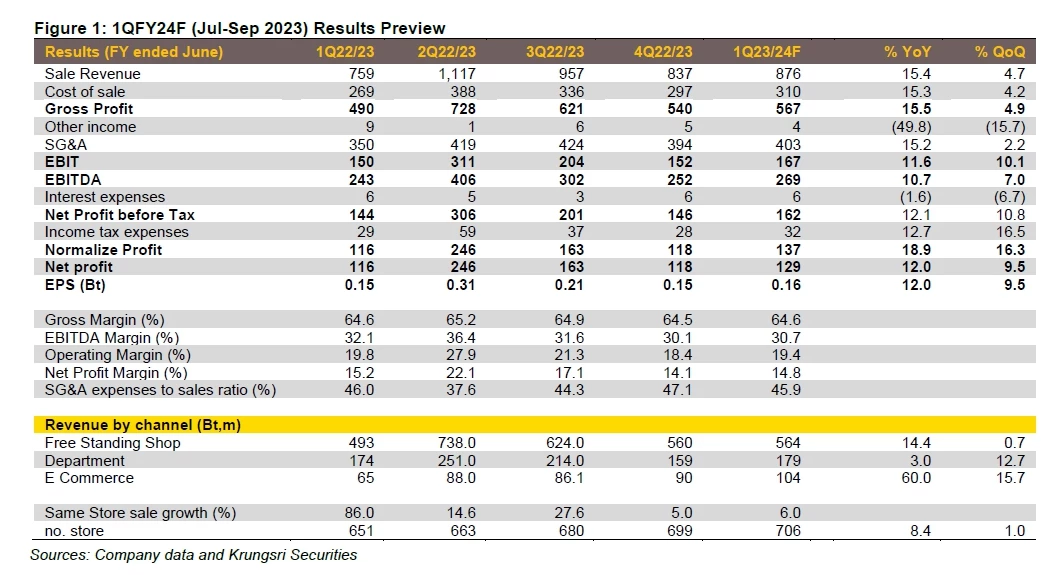

(i) คาด same store sale growth อยู่ที่ 6% ตามการออกสินค้าใหม่ อาทิ ความร่วมมือระหว่าง ขายหัวเราะ x Mc Jeans, Mc Biker collections เป็นต้น (ii) การขยายสาขาเป็นกว่า 700 ร้าน (iii) คาดว่ายอดขายผ่านช่องทางออนไลน์จะโตถึง 60% yoy จากฐานที่ต่ำในปีที่แล้ว โดยมี Tiktok (คิดเป็น 60% ของยอดขายผ่านช่องทางออนไลน์ทั้งหมด) ซึ่งเป็นช่องทางใหม่ที่ถือว่าประสบความสำเร็จ ส่วนในแง่ของอัตรากำไรขั้นต้น เราคาดว่า MC จะคงรักษาระดับเอาไว้ได้ที่ 64.6% อย่างไรก็ตาม ในไตรมาสนี้ MC จะมีการบันทึกค่าใช้จ่ายพิเศษที่เกิดขึ้นเพียงครั้งเดียว 8 ล้านบาทจากการปรับโครงสร้างธุรกิจออนไลน์ แต่หากไม่รวมรายการดังกล่าว เราคาดกำไรจากการดำเนินงานหลักจะอยู่ที่ 137 ล้านบาท (19% yoy, 16% qoq)

ออกสินค้าใหม่ และช่องทางออนไลน์จะช่วยเร่งการเติบโต

MC ตั้งเป้ารายได้เติบโต 10-15% yoy ในปี 2023/24F ซึ่งส่วนใหญ่จะมาจาก (i) การขยายสาขาร้าน Mc outlet เป็น 200 ร้านภายในสองปี (จาก 125 ร้านในปัจจุบัน) (ii) ตั้งเป้ายอดขายผ่านช่องทางออนไลน์เติบโตอย่างแข็งแกร่ง 50%yoy เพื่อจะเพิ่มส่วนรายได้จาก 9% ในปี 2022/23 เป็น 12-15% ในปี 2023/24F จากการเพิ่มช่องทางใหม่ ในขณะที่มีการปรับโครงสร้างธุรกิจออนไลน์ (บริษัทมีคลังสินค้าของบริษัทเอง, outsource งาน logistics โดยใช้ DB Schenker) และ (iii) เพิ่ม same store sale growth ด้วยการสร้างแบรนด์ (brand building) และทยอยออกสินค้าใหม่ผ่านความร่วมมือกับแบรนด์ต่างๆอย่างเช่น Kingdom of the Dragon collections (ออกมาตอนปลายเดือนตุลาคม 2023) the Journey and Outerwear (กำหนดวางจำหน่ายในเดือนพฤศจิกายน 23) ซึ่งความพยายามต่าง ๆ ข้างต้นมุ่งเป้าไปที่การกระตุ้นยอดขายที่คาดว่าจะ peak ในไตรมาสนี้และในปีนี้

งบดุลแข็งแกร่ง และ มีสถานะเงินสดสุทธิ

MC เป็นบริษัทที่มีสถานะเงินสดสุทธิ โดยสัดส่วนหนี้สินสุทธิ/ทุนในปี 2022/23 อยู่ที่ -0.13x และมีเงินสดในมืออยู่ประมาณ 1.7 พันล้านบาท หรือคิดเป็น 2.10 บาท/หุ้น ทำให้ MC สามารถจ่ายเงินปันผลในอัตราที่สูงต่อเนื่องที่ 98-100% (payout ratio) ซึ่งคิดเป็นอัตราผลตอบแทนจากเงินปันผลค่อนข้างสูงที่ 6-7% ต่อปี ทั้งนี้ MC ประกาศจ่ายเงินปันผลระหว่างกาล 0.36 บาทต่อหุ้น (XD 24 พ.ย.)

Action/ Recommendation

ราคาเป้าหมายตาม consensus อยู่ที่ 14.90 บาท upside อีก 18% เมื่ออิงตาม Bloomberg consensus ราคาเป้าหมายของบริษัทอยู่ที่ 14.90 บาท และมีนักวิเคราะห์ห้ารายแนะนำซื้อ โดยคาดว่ากำไรจากธุรกิจหลักจะโต 14% เป็น 736 ล้านบาทในปี 2023/24F และจะโตอีก 12% เป็น 821 ล้านบาทในปี 2024/25F ทำให้ราคาหุ้นในปัจจุบันคิดเป็น P/E ปี FY23/24F ที่ 13.5x ต่ำกว่าค่าเฉลี่ยในอดีตของบริษัทที่ P/E ราว 15x

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไทย’ ร่วงลงสองอันดับ! ใน IMD World Talent Ranking ปี 2024 ส่วนสิงคโปร์นำโด่ง

จากการจัดอันดับ “ประเทศที่มีความเป็นเลิศในด้านบุคลากรผู้มีความสามารถประจำปี 2024” (The 2024 IMD Worl...

Apple วางขาย iPhone 16 พร้อมนวัตกรรมความยั่งยืน ใช้อะลูมิเนียมรีไซเคิล 85%

Apple ได้สร้างมาตรฐานใหม่ในอุตสาหกรรมเทคโนโลยีอีกครั้ง ด้วยการวางขาย iPhone 16 ที่เน้นความยั่งยืน โด...

ผล 1 ปีกับความคืบหน้า ESG Symposium ส่งไทยสู่สังคมคาร์บอนต่ำ สู้โลกเดือด

เพิ่มประสิทธิภาพการทำงาน เห็นผลเป็นรูปธรรม ตาม 4 ข้อเสนอจากงาน ESG Symposium 2023 ทั้งสร้าง "สระบุรี...

‘ลาซาด้า’ เดินเกมทำกำไร ชู '3 กลยุทธ์' สร้างยุคใหม่อีคอมเมิร์ซ

วาริสฐา เกียรติภิญโญชัย ประธานเจ้าหน้าที่บริหาร ลาซาด้า ประเทศไทย กล่าวว่า ลาซาด้ายังเดินหน้าลงทุนใน...

ยอดวิว

+16.84 2591.81")

160 บาท/แผง ไข่ไก่ (เบอร์ 1) 150 บาท/แผง")

")

อัตราแลกเปลี่ยนเงินตราต่างประเทศ ประจำวันที่ 20 กันยายน 2567")