วิเคราะห์หุ้น : บล.เคจีไอฯ Bank Sector คาดว่า NIM จะดีขึ้นใน 4Q66F

วันที่ส่ง: 29/09/2023 - ผู้เขียน: กรุงเทพธุรกิจ

การขึ้นดอกเบี้ยรอบนี้อยู่เหนือความคาดหมาย เพราะเศรษฐกิจในประเทศกำลังอ่อนแอลง ในขณะที่เงินเฟ้อก็ต่ำ เราคิดว่าการขึ้นดอกเบี้ยนโยบายรอบนี้จะทำให้ธนาคารต่าง ๆ ปรับขึ้นดอกเบี้ยเงินกู้ตาม

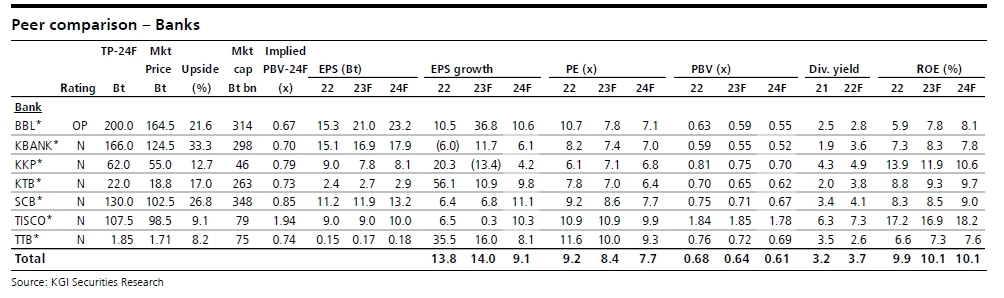

BBL จะได้อานิสงส์มากที่สุดจากการขึ้นดอกเบี้ย ส่วน KBANK, SCB, KTB จะได้อานิสงส์น้อยกว่า

ธนาคารทุกแห่งยังไม่ได้ขึ้นดอกเบี้ยเงินกู้หลังจากที่มีการปรับขึ้นดอกเบี้ยนโยบายเมื่อเดือนสิงหาคม 2566 เพราะผู้ว่าการธปท. ออกมาเตือนให้ธนาคารชะลอการขึ้นดอกเบี้ยเงินกู้ แต่เราคิดว่าการขึ้นดอกเบี้ยนโยบายรอบนี้จะทำให้ธนาคารต่าง ๆ กลับมาเดินหน้าขึ้นดอกเบี้ยเงินกู้อีกระลอก โดยในบรรดาดอกเบี้ยเงินกู้หลักสามประเภท (MLR, MOR และ MRR) เราคาดว่าดอกเบี้ย MLR จะขึ้นเร็วกว่า MRR ดังนั้น ธนาคารที่มีสินเชื่ออิงกับ MLR สูงอย่างเช่น BBL น่าจะได้อานิสงส์มากที่สุดจากการขึ้นดอกเบี้ยรอบนี้ ในขณะเดียวกัน ธนาคารที่มีสินเชื่ออิงกับ MRR สูงอย่างเช่น KBANK, SCB, TTB และ KTB จะได้

อานิสงส์น้อยกว่า อย่างไรก็ตาม การขึ้นดอกเบี้ยรอบนี้จะส่งผลลบกับ KKP และ TISCO เนื่องจากมีสัดส่วนสินเชื่อที่คิดอัตราดอกเบี้ยตายตัวสูงถึงกว่า 60%

Non-bank – ผลบวกกับผลลบหักล้างกันเป็น

เนื่องจากธุรกิจ non-bank คิดดอกเบี้ยเงินกู้อัตราคงที่ การขึ้นอัตราดอกเบี้ยนโยบายจึงจะทำให้ต้นทุนทางการเงินเพิ่มขึ้น และฉุดให้ส่วนต่างดอกเบี้ยลดลงในช่วงไตรมาสต่อ ๆ ไป ทั้งนี้ การพักชำระหนี้ของธกส. จะส่งผลดีต่อกลุ่ม non-bank ในแง่ของการช่วยเพิ่มความสามารถในการชำระหนี้ของลูกหนี้ แต่น่าจะหักล้างไปกับผลลบจากต้นทุนทางการเงินที่เพิ่มขึ้น ซึ่งเมื่อมองในภาพรวมแล้วน่าจะเป็น Neutral

เราชอบ BBL มากกว่าหุ้นอื่นในกลุ่ม

เนื่องจากเราคาดว่าธนคารต่าง ๆ จะทยอยปรับขึ้นดอกเบี้ยเงินกู้ในช่วงสัปดาห์ต่อ ๆ ไป ซึ่งจะช่วยให้ margin ของธนาคารเพิ่มขึ้นใน 4Q66F ทั้งนี้ ที่ระดับปัจจุบัน เราคาดว่า BBL จะได้อานิสงส์มากที่สุดในแง่ที่มีการปล่อยกู้สินเชื่อธุรกิจขนาดใหญ่อยู่ในระดับสูง ซึ่งจะทำให้ธนาคารสามารถส่งผ่านผลของการขึ้นดอกเบี้ยไปให้ลูกหนี้ได้ นอกจากนี้ เรายังชอบ TTB เพราะกำไรของธนาคารมีความอ่อนไหวกับส่วนต่างดอกเบี้ยที่เปลี่ยนแปลงไปมากที่สุด อย่างไรก็ตาม เรายังชอบ SCB และ KBANK ในแง่ความสามารถในการส่งผ่านผลของการขึ้นดอกเบี้ยไปให้ลูกหนี้, การคุมค่าใช้จ่ายในการดำเนินงาน (opex), และความสามารถในการบริหารจัดการคุณภาพสินทรัพย์

Risks

NPLs เพิ่มขึ้น และตั้งสำรองเพิ่มขึ้น, รายได้ค่าธรรมเนียมลดลง, ผลขาดทุน FVTPL จากการลงทุน.

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

‘ไทย’ ร่วงลงสองอันดับ! ใน IMD World Talent Ranking ปี 2024 ส่วนสิงคโปร์นำโด่ง

จากการจัดอันดับ “ประเทศที่มีความเป็นเลิศในด้านบุคลากรผู้มีความสามารถประจำปี 2024” (The 2024 IMD Worl...

Apple วางขาย iPhone 16 พร้อมนวัตกรรมความยั่งยืน ใช้อะลูมิเนียมรีไซเคิล 85%

Apple ได้สร้างมาตรฐานใหม่ในอุตสาหกรรมเทคโนโลยีอีกครั้ง ด้วยการวางขาย iPhone 16 ที่เน้นความยั่งยืน โด...

ผล 1 ปีกับความคืบหน้า ESG Symposium ส่งไทยสู่สังคมคาร์บอนต่ำ สู้โลกเดือด

เพิ่มประสิทธิภาพการทำงาน เห็นผลเป็นรูปธรรม ตาม 4 ข้อเสนอจากงาน ESG Symposium 2023 ทั้งสร้าง "สระบุรี...

‘ลาซาด้า’ เดินเกมทำกำไร ชู '3 กลยุทธ์' สร้างยุคใหม่อีคอมเมิร์ซ

วาริสฐา เกียรติภิญโญชัย ประธานเจ้าหน้าที่บริหาร ลาซาด้า ประเทศไทย กล่าวว่า ลาซาด้ายังเดินหน้าลงทุนใน...

ยอดวิว

+16.84 2591.81")

160 บาท/แผง ไข่ไก่ (เบอร์ 1) 150 บาท/แผง")

")

อัตราแลกเปลี่ยนเงินตราต่างประเทศ ประจำวันที่ 20 กันยายน 2567")