วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ SAV - 3Q67F กำไรเด่น แม้บาทจะแข็งมาก

วันที่ส่ง: 19/10/2024 - ผู้เขียน: กรุงเทพธุรกิจ

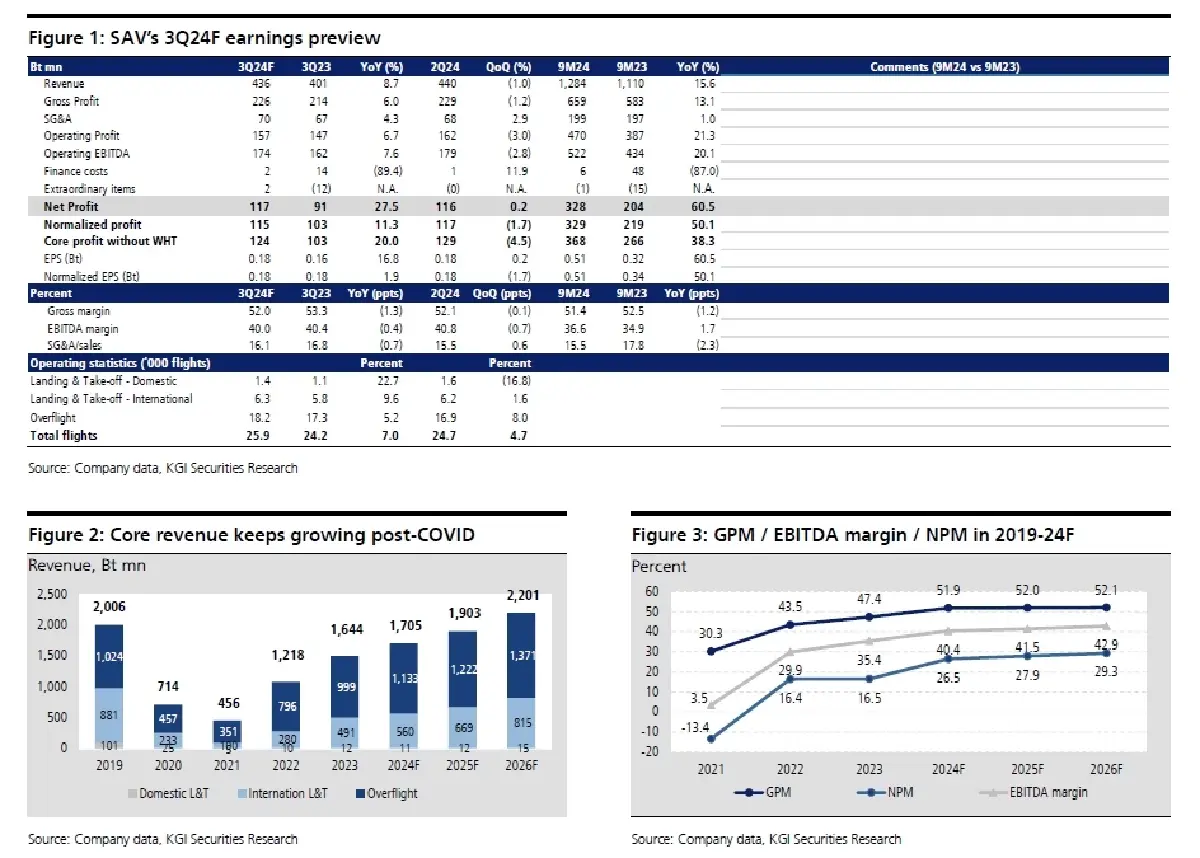

โดยวันที่ 8 พ.ย. เราคาดว่า SAV จะรายงานกำไรสุทธิ 3Q67 ที่ 117 ลบ. (+28% YoY, +0.2% QoQ) พร้อมกำไรหลัก 115 ลบ. (+11%YoY, -2% QoQ) ซึ่งกำไรหลัก 9M67 ที่ 328 ลบ. (+61% YoY) จะคิดเป็น 73% ของประมาณการกำไรหลักปี 2567 ของเรา กำไร YoY จะได้แรงหนุนจาก: i) การเพิ่มขึ้นของเที่ยวบินระหว่างประเทศ (35%ของรายได้) และเที่ยวบินผ่านน่านฟ้า (65%) พร้อมค่าธรรมเนียมเฉลี่ยที่สูงขึ้นตามขนาดฝูงบินที่ใหญ่ขึ้น ii) ต้นทุนดอกเบี้ยที่ลดลง (-89% YoY) และ iii) ประสิทธิภาพต้นทุน การทรงตัว QoQ เป็นผลจากรายได้ที่แข็งแกร่งขึ้นและภาษีหัก ณ ที่จ่ายที่ลดลงเหลือ 2.5 ล้านดอลลาร์ (เทียบกับ 5 ล้านดอลลาร์ใน 1Q67 และ 3.5 ล้านดอลลาร์ใน 2Q67) ชดเชยการแข็งค่าของเงินบาท (เฉลี่ย-1.9 บาท/ดอลลาร์จากสิ้น 2Q67) อย่างไรก็ตาม กำไรสุทธิในรูปดอลลาร์ของ SAV น่าจะแตะระดับสูงสุดเป็นประวัติการณ์

ไฮไลท์ - เที่ยวบินผ่านน่านฟ้าเป็นตัวขับเคลื่อนการเติบโตหลัก

สำหรับ 3Q67 ปริมาณเที่ยวบินระหว่างประเทศน่าจะเติบโต 10% YoY (ประมาณ 55% ของระดับก่อนโควิด) เนื่องจากการท่องเที่ยวขาเข้าของกัมพูชาเพิ่มขึ้น และเที่ยวบินผ่านน่านฟ้าอาจเพิ่มขึ้น 5% YoY (ประมาณ 96% ของระดับก่อนโควิด) จากการท่องเที่ยวในเวียดนามที่เพิ่มขึ้น เที่ยวบินภายในประเทศพุ่งขึ้น 23% YoY (ประมาณ 42% ของระดับก่อนโควิด) จากการเริ่มดำเนินงานของ AirAsia กัมพูชาที่มีเที่ยวบินภายในประเทศมากขึ้น โดยรวมแล้ว รายได้ 3Q67 อาจเพิ่มขึ้น 9% YoY และกำไรหลักก่อนหักภาษี ณ ที่จ่ายควรพุ่งขึ้น 20% YoY แต่ลดลง 5% QoQ เป็น 124 ลบ.

กำไรสูงสุดใน 4Q67 จากการเติบโตของเที่ยวบินที่เพิ่มขึ้น

คาดว่ากำไรสุทธิ 4Q67 ของ SAV จะสูงสุดทั้ง QoQ และ YoY โดยได้รับแรงหนุนจากเที่ยวบินที่เพิ่มขึ้นรวมถึงเที่ยวบินจาก AirAsia กัมพูชา การพัฒนาหลายอย่างใน 2H67 เช่น การเปิดเส้นทางระหว่างประเทศแรกของ AirAsia กัมพูชา (พนมเปญ-กัวลาลัมเปอร์) ในวันที่ 1 ส.ค. และแผนขยายไปยังบาหลีและเซบู มีส่วนช่วยในแนวโน้มนี้ นอกจากนี้ เส้นทางใหม่เสียมราฐ-สิงคโปร์ที่จะเริ่มในเดือน พ.ย. จะช่วยเพิ่มกำไรค่าธรรมเนียมเที่ยวบินระหว่างประเทศ (23,000 บาท/เที่ยวบิน) สูงกว่าเที่ยวบินภายในประเทศ (8,000 บาท/เที่ยวบิน) อย่างมีนัยสำคัญ ซึ่งเป็นประโยชน์ต่อ SAV แม้ว่าจำนวนเที่ยวบินรวมจะยังต่ำกว่าระดับก่อนโควิด แต่กำไรของ SAV ควรจะแตะระดับสูงสุดเป็นประวัติการณ์ในปี 2567 ขับเคลื่อนโดยการเติบโตของเที่ยวบินผ่านน่านฟ้าที่มีอัตรากำไรสูงกว่า

Valuation & Action

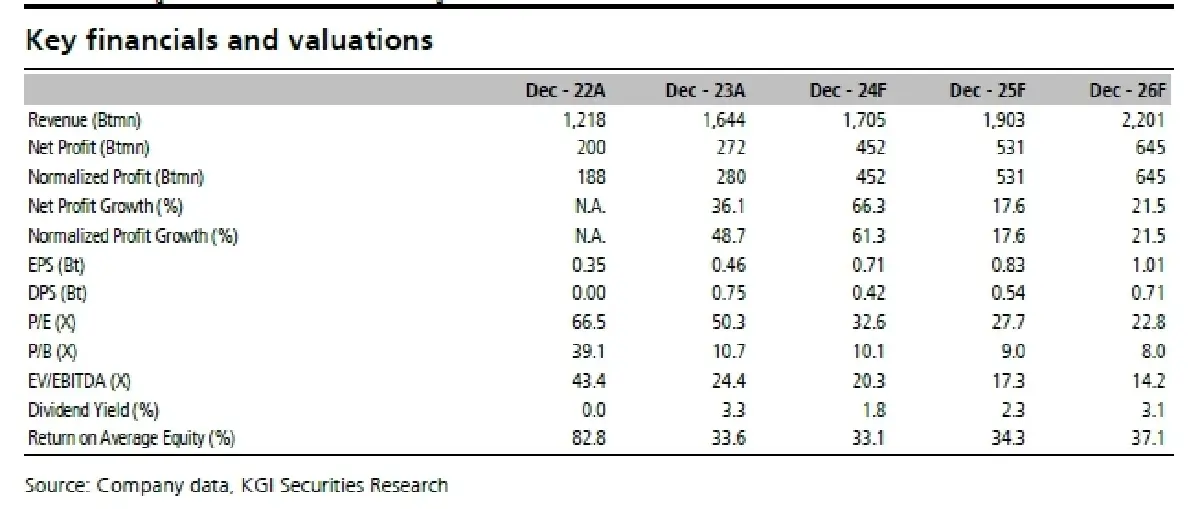

เรายังคงคำแนะนำ "ซื้อ" โดยปรับราคาเป้าหมายไปยังปี 2568 ที่ 27.00 บาท (DCF, WACC 8.0%) เราปรับ

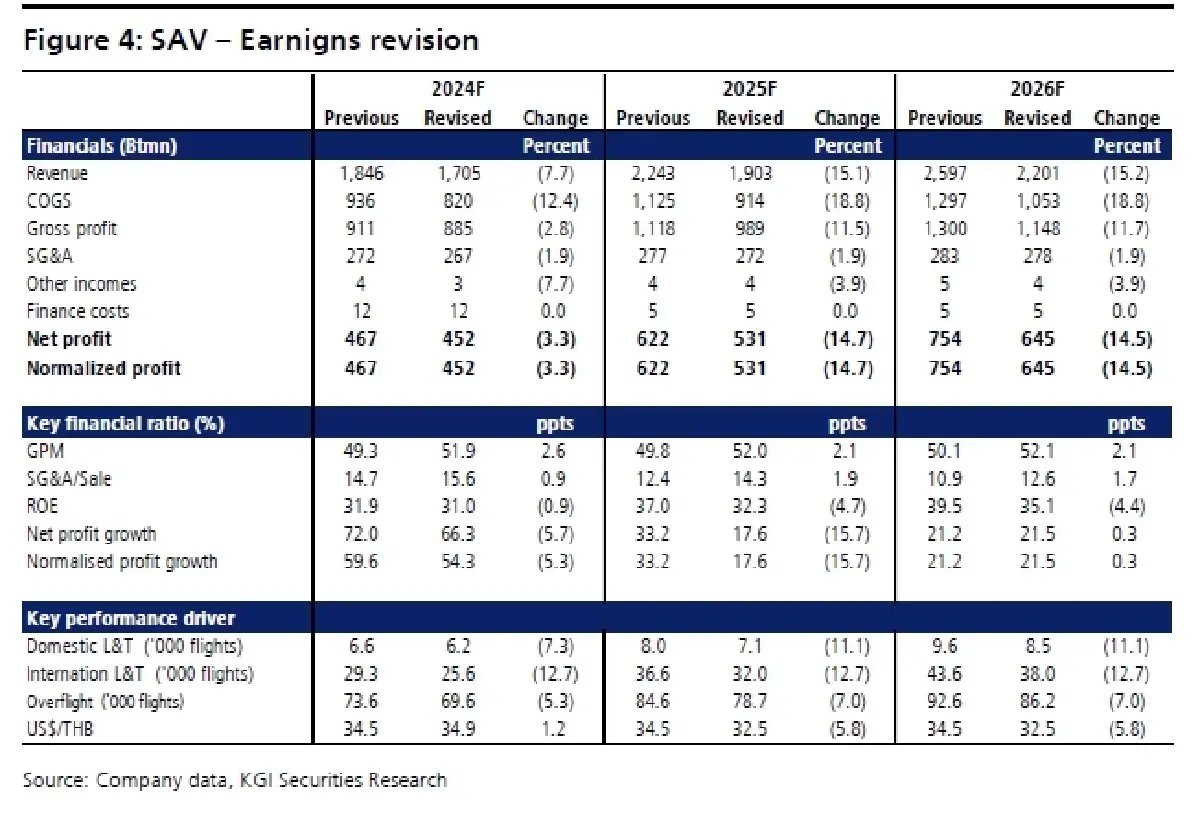

ลดประมาณการกำไรสุทธิปี 2567-69 ลง 3-15% (Figure 4) เพื่อสะท้อนจำนวนเที่ยวบินที่ลดลงและค่าเงิน

บาทที่แข็งค่าขึ้น ศักยภาพการเติบโตได้แก่ MoU สำหรับบริการวิทยุการบินในลาว (พ.ย.) และข้อตกลง

ความร่วมมือภาครัฐ-เอกชนที่สนามบินสุวรรณภูมิ (4Q67)

Risks

การซ่อมบำรุงที่ไม่ได้วางแผนไว้ ต้นทุนที่เกินงบประมาณ และความผันผวนของ FXและอัตราดอกเบี้ย

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

รวมพลังดันไทยสู่สังคมคาร์บอนต่ำ ในงาน GC Sustainable Living Symposium 2024

บริษัท พีทีที โกลบอล เคมิคอล จำกัด (มหาชน) หรือ GC จัดงาน GC Sustainable Living Symposium 2024: GEN ...

GC ดีเดย์! ขายเชื้อเพลิง SAF ม.ค.68 กำลังผลิตเบื้องต้น 5 แสนลิตรต่อวัน

นายณะรงค์ศักดิ์ จิวากานันต์ ประธานเจ้าหน้าที่บริหาร บริษัท พีทีที โกลบอล เคมิคอล จำกัด (มหาชน) หรือ ...

มติสภานโยบายการอุดมศึกษาฯ พัฒนาประเทศสู่อุตสาหกรรมเทคโนโลยีขั้นสูง

เมื่อวันที่ 18 ตุลาคม 2567 ณ ทำเนียบรัฐบาล นางสาวแพทองธาร ชินวัตร นายกรัฐมนตรี เป็นประธานการประชุมสภ...

อุปกรณ์ล่าไก่! รู้จัก 'realme 13 Series' มือถือสำหรับแฟนเกม PUBG MOBILE

ปังไม่หยุด! ล่าสุด realme เปิดตัว realme 13 Series สมาร์ตโฟนรุ่นล่าสุดจากตระกูล Number Series ในประเ...

ยอดวิว

+18.08 2692.3")

ปิดตลาดลบ 5.20 จุด ขายทำกำไรระหว่างทาง")