วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ ADVANC วัฏจักรขาขึ้นยังไม่จบลง!

วันที่ส่ง: 12/09/2024 - ผู้เขียน: กรุงเทพธุรกิจ

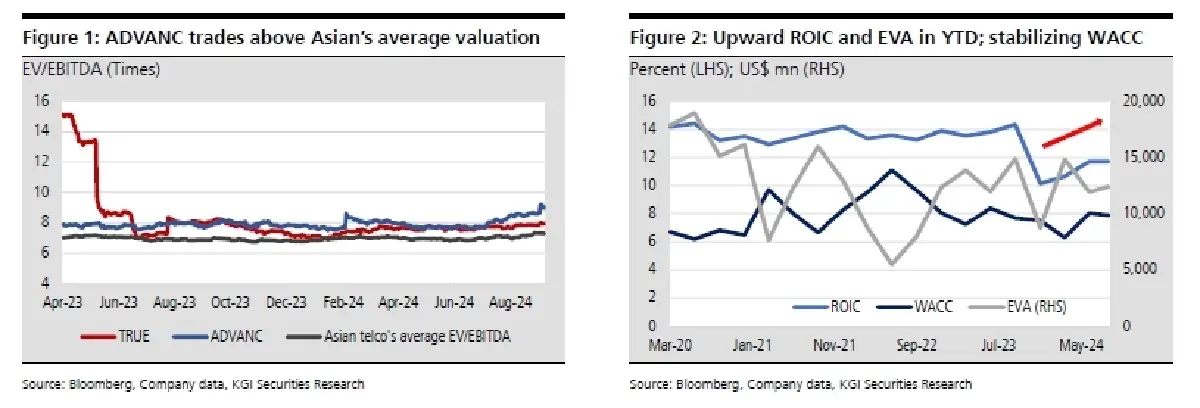

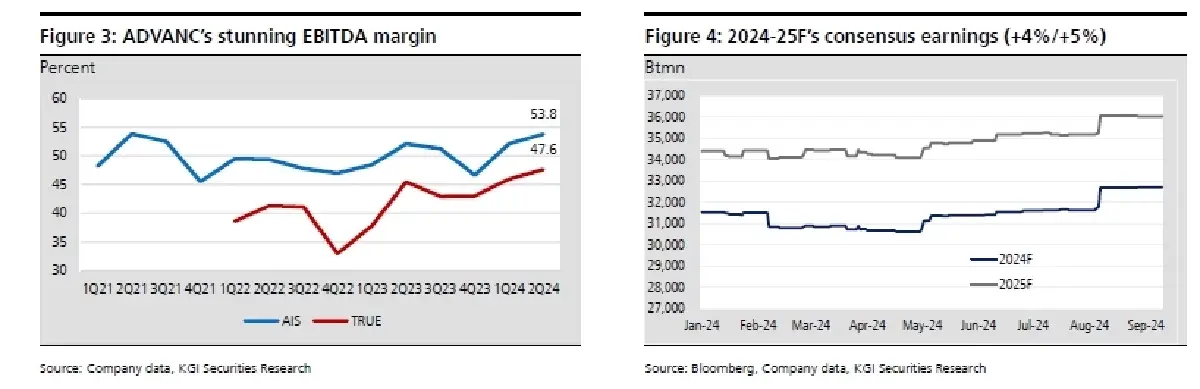

ธุรกิจโทรคมไทยกำลังเข้าสู่ช่วงขาขึ้น เนื่องจากมีผู้ให้บริการเพียง 2 ราย ซึ่งพบได้น้อยทั่วโลก (5-10% เทียบกับปกติ 3-4 ราย) ในตลาดแบบนี้ ผู้ให้บริการมักมีกำไรสูงขึ้นจากการแข่งขันและค่าใช้จ่ายลงทุนที่ลดลง โดยมีอัตรากำไร EBITDA ถึง 50-60% แม้ผู้บริโภคอาจเจอค่าบริการแพงขึ้น สำหรับประเทศไทยบางคนอาจกังวลเกี่ยวกับการเพิ่มขึ้นของมูลค่าล่าสุด แต่เรามองว่ามูลค่า ADVANC ปัจจุบันและอนาคตไม่อาจเทียบกับอดีต (Figure 1-2) เพราะกำไรกำลังเข้าสู่ช่วงขาขึ้น ด้วยอัตรากำไร EBITDA สูงถึง 53.8%และมีรายได้ใหม่ๆเข้ามา ต่างจากช่วงขาลงปี 2563-1H66 (ARPU ลดลงและค่าการตลาดในระดับสูง)

2# ได้ประโยชน์สูงสุดจากช่วงขาขึ้นด้วยความพร้อมที่ดีเยี่ยม

ADVANC มีข้อได้เปรียบในช่วงขาขึ้นนี้ด้วยผลดำเนินงานและการเงินที่ดีกว่าคู่แข่ง อัตรากำไร EBITDA สูงสุดในรอบ 3 ปียังมีโอกาสเติบโตปานกลาง จาก ARPU ทั้งมือถือและอินเทอร์เน็ตบ้านที่สูงขึ้น และการควบคุมต้นทุนที่ดี ADVANC อาจปรับเพิ่มเป้าปี 2567 ในช่วงครึ่งหลัง หนุนโดยเศรษฐกิจไทยที่มีสัญญาณที่ดีขึ้น เราคาดว่าปลาย ก.ย. จะมีแนวโน้มบวกจากงานพรีวิว 3Q67 โดยกำไรหลักน่าจะเพิ่มขึ้นทั้ง YoY และ QoQ ADVANC อาจจ่ายปันผลสูงขึ้นและทำกำไรมากขึ้นภายใต้เป้าหมายของ NewCo ขณะที่คู่แข่งใหม่ยังเป็นปัจจัยไม่แน่นอนในการประมูลคลื่น แต่เราคาดว่าจะไม่มีผู้เล่นต่างชาติเข้ามาแข่ง

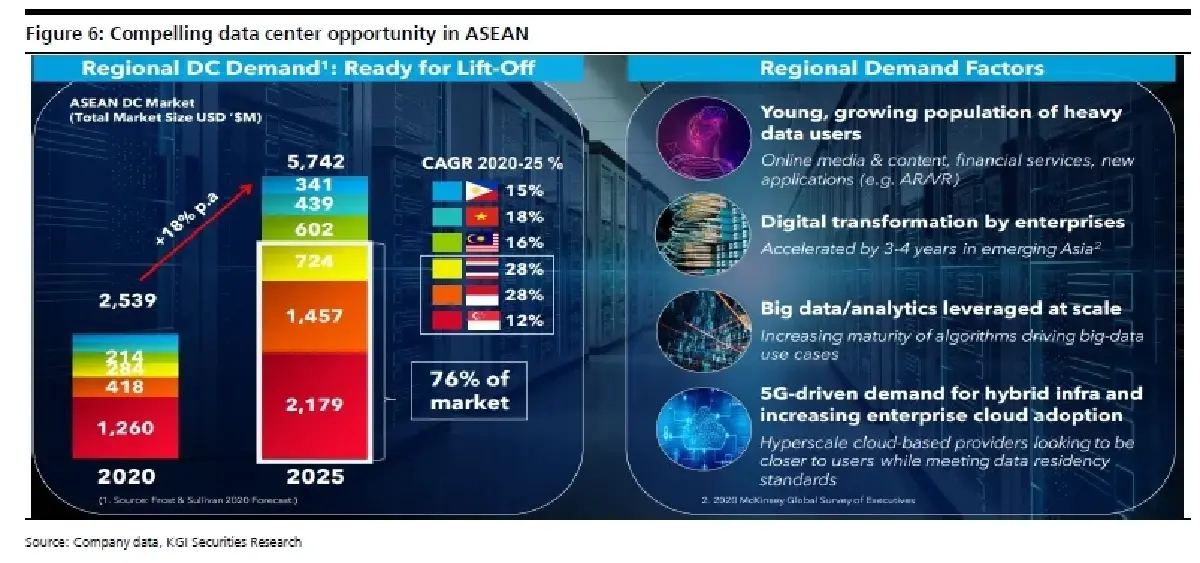

3# รายได้ใหม่จาก Data Center (DC)

DC กำลังเป็นตัวขับเคลื่อนรายได้องค์กรของ ADVANC คิดเป็น 5.5% ของรายได้หลักเทียบกับ TRUE ที่

1.8% เนื่องจากข้อจำกัดในสิงคโปร์ การขยาย DC กำลังย้ายมาไทย อินโดนีเซีย และมาเลเซีย โดยได้รับ

การลงทุนจาก hyperscaler โดย Singtel คาดการณ์ความต้องการ DC ในภูมิภาคจะโต 18% ต่อปี (2563-

68) (Figure 6) โดยไทยจะนำอาเซียนที่ 28% ต่อปี สูงกว่าค่าเฉลี่ยภูมิภาค เป็นโอกาสรายได้ใหญ่สำหรับผู้

ให้บริการ GULF (40%) ร่วมกับ AIS (25%) และ Singtel (35%) กำลังตั้งบริษัทร่วมทุนทำ DC สองเฟส

เฟสละ 25MW (เฟส 1 เริ่ม: 2568)

Valuation and action

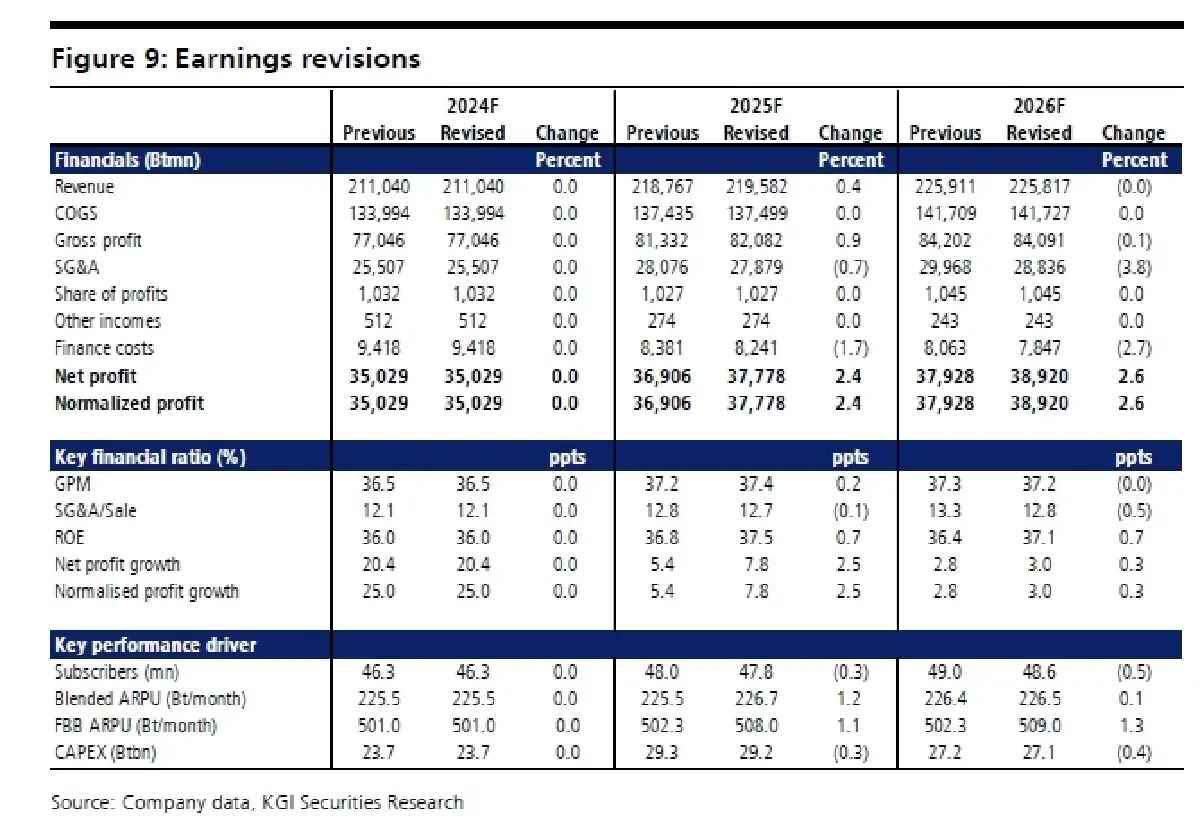

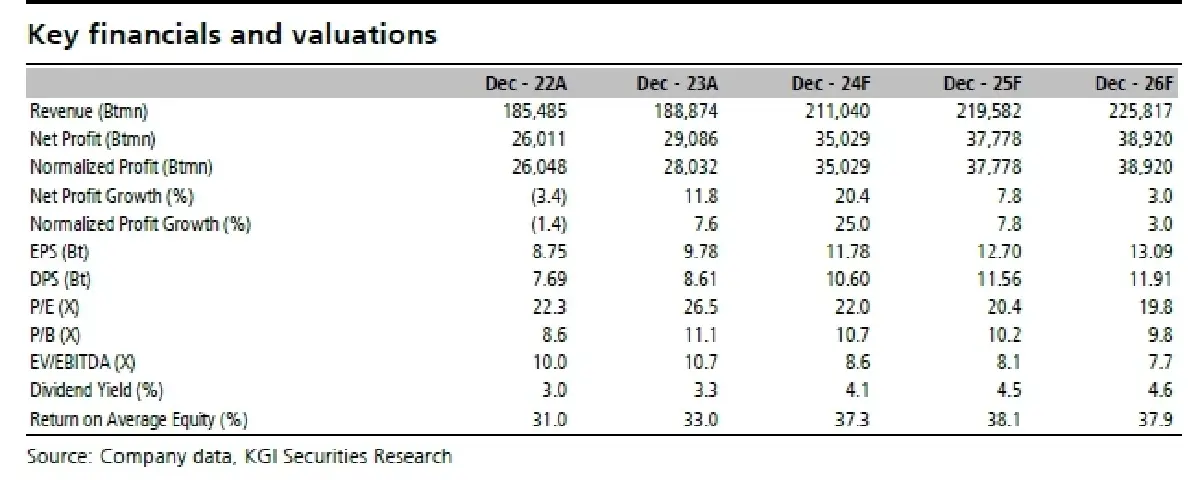

เราเชื่อว่าราคาหุ้นที่ลดลงเป็นโอกาสซื้อที่ดี นอกจากพื้นฐานแข็งแกร่ง ADVANC ยังได้ประโยชน์จากเงินลงทุนไหลเข้า เพราะน้ำหนักในดัชนี SET สูง มีเรตติ้ง ESG ระดับ AAA ให้ผลตอบแทน 4% และมีกองทุนวายุภักษ์หนุ ทั้งนี้เราปรับเพิ่มประมาณการกำไรปี 2568-69F ขึ้น 2-3% (Figure 9) จากค่าใช้จ่ายขายและบริหาร งบลงทุน ดอกเบี้ยที่ลดลง และ ARPU ที่แข็งแกร่งขึ้น ยังคงคำแนะนำ "ซื้อ" ปรับราคาเป้าหมายไปสู่ปี 2568 เป็น 293 บาท (WACC 7.2%) จากเดิม 267 บาท

Risks

ปิดซ่อมบำรุงนอกแผน, เกิดปัญหา cost overruns และ ความผันผวนของ FX และอัตราดอกเบี้ย

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

'นิคมโรจนะ'โซนอันตรายเหลือขายสูงสุดมูลค่า1.7หมื่นล้าน

ศูนย์ข้อมูลอสังหาริมทรัพย์ เผยผลสำรวจอุปทานโดยรวมภาคกลาง ในช่วงครึ่งแรกปี 2567 ที่อยู่อาศัยเสนอขายทั...

ตลาดหุ้นสหรัฐแทบไม่ขยับ นักลงทุนชะลอซื้อหลังดัชนีพุ่งแรงวันก่อน

ดัชนีดาวโจนส์ตลาดหุ้นนิวยอร์กปิดบวกเล็กน้อยในวันศุกร์ (20 ก.ย.) เนื่องจากนักลงทุนชะลอการเข้าซื้อหุ้น...

เจาะพอร์ต 5 เซียนชื่อดัง ถือหุ้นปันผลสูงเกิน 5% รวม 18 หลักทรัพย์

การลงทุนในตลาดหุ้นเป็นเรื่องที่ต้องใช้องค์ความรู้มาวิเคราะห์ สังเคราะห์ในทุกปัจจัยอย่างละเอียด ซึ่งม...

น้ำนมดิบอินทรีย์ สร้างรายได้ให้เกษตรกรครบวงจร

นางอังคณา พุทธศรี ผู้อำนวยการสำนักงานเศรษฐกิจการเกษตรที่ 7 ชัยนาท (สศท.7) สำนักงานเศรษฐกิจการเกษตร (...

ยอดวิว