วิเคราะห์หุ้นรายตัว : บล.กรุงศรี CHG 3Q24F จะเด่นสุดของปี จากธุรกิจปกติและปัจจัยเสริม

วันที่ส่ง: 11/09/2024 - ผู้เขียน: กรุงเทพธุรกิจ

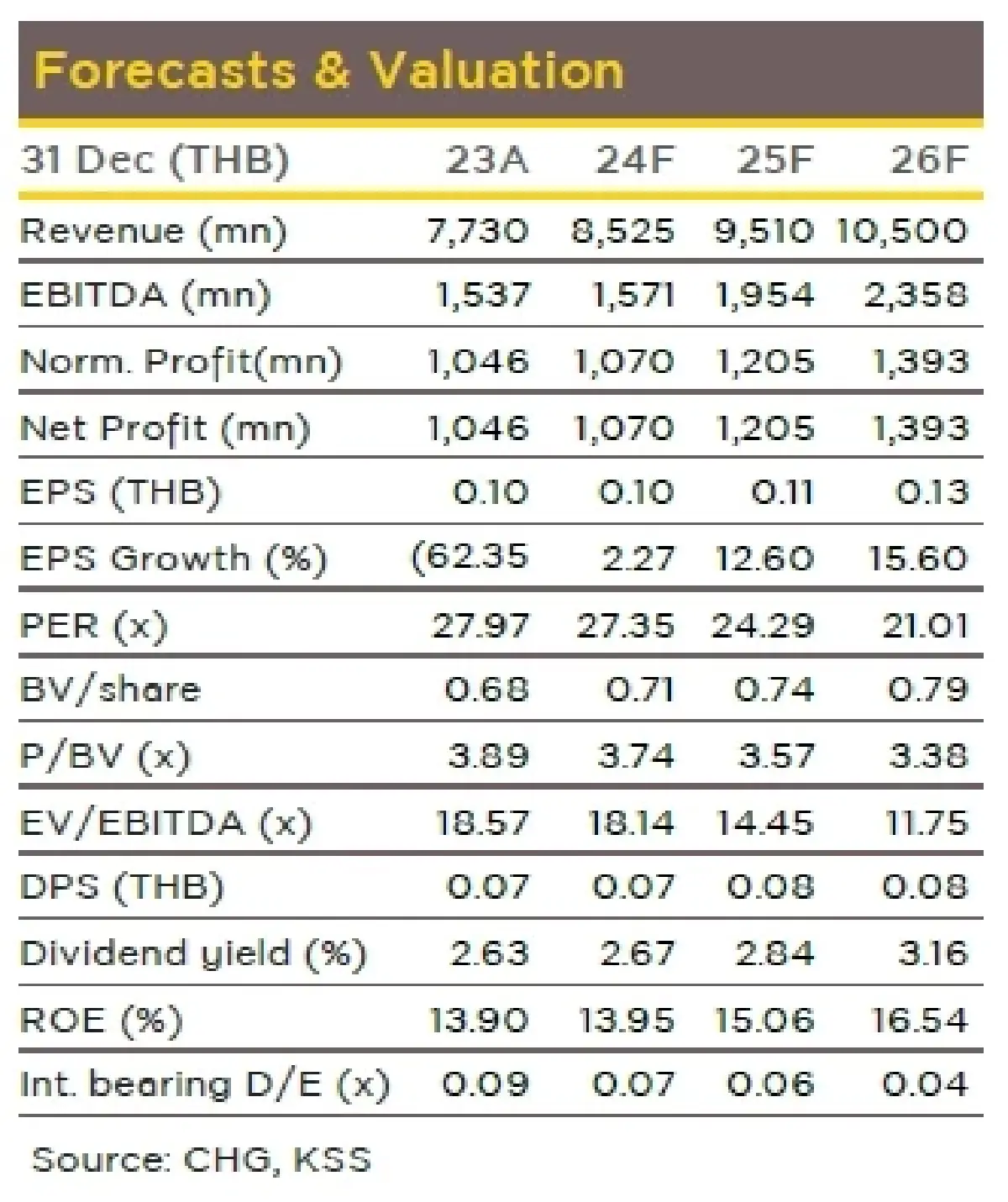

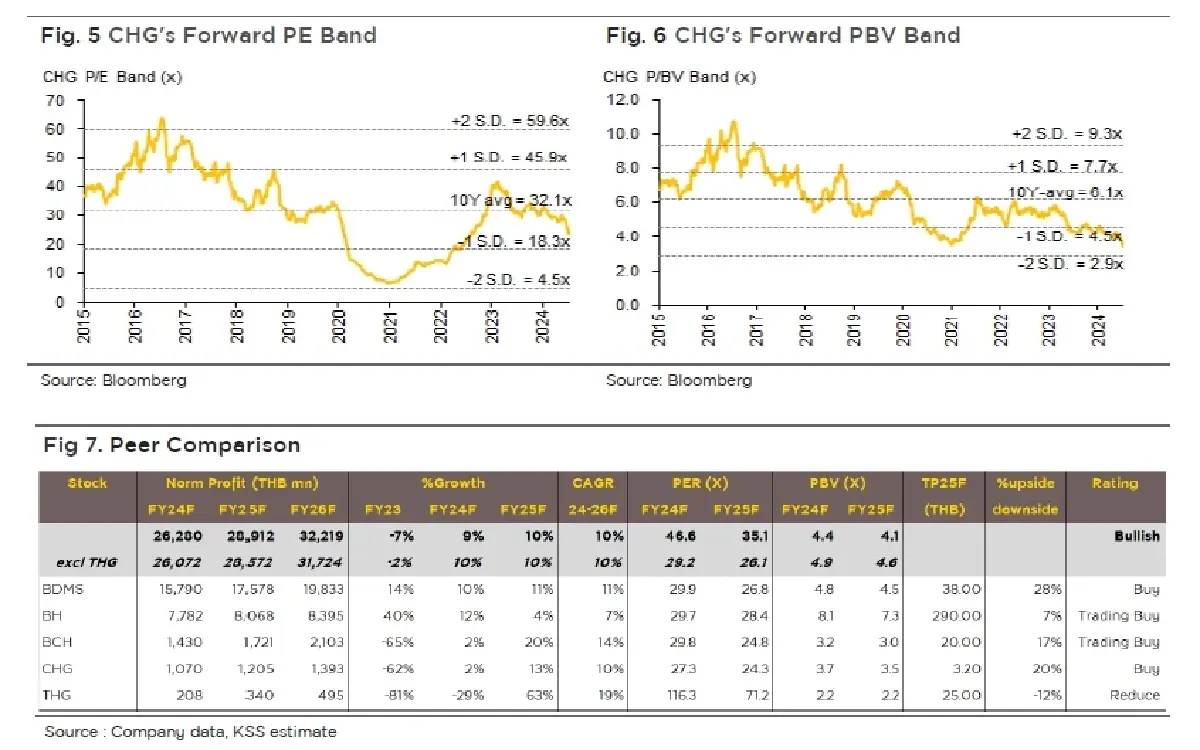

และ 3) ทิศทางกาไรสุทธิเติบโตต่อเนื่องจากมีศักยภาพรักษาโรคยากซับซ้อนที่ครบวงจร ทาให้มีความสามารถแข่งขัน และเพิ่มโอกาสขยายตลาดลูกค้าใหม่ นอกจากนี้ราคาหุ้น CHG ซื้อขายที่ Forward PE ต่ากว่าค่าเฉลี่ย คงคาแนะนา Buy สาหรับ CHG (TP25F 3.20 บาท)

ประเด็นสำคัญ

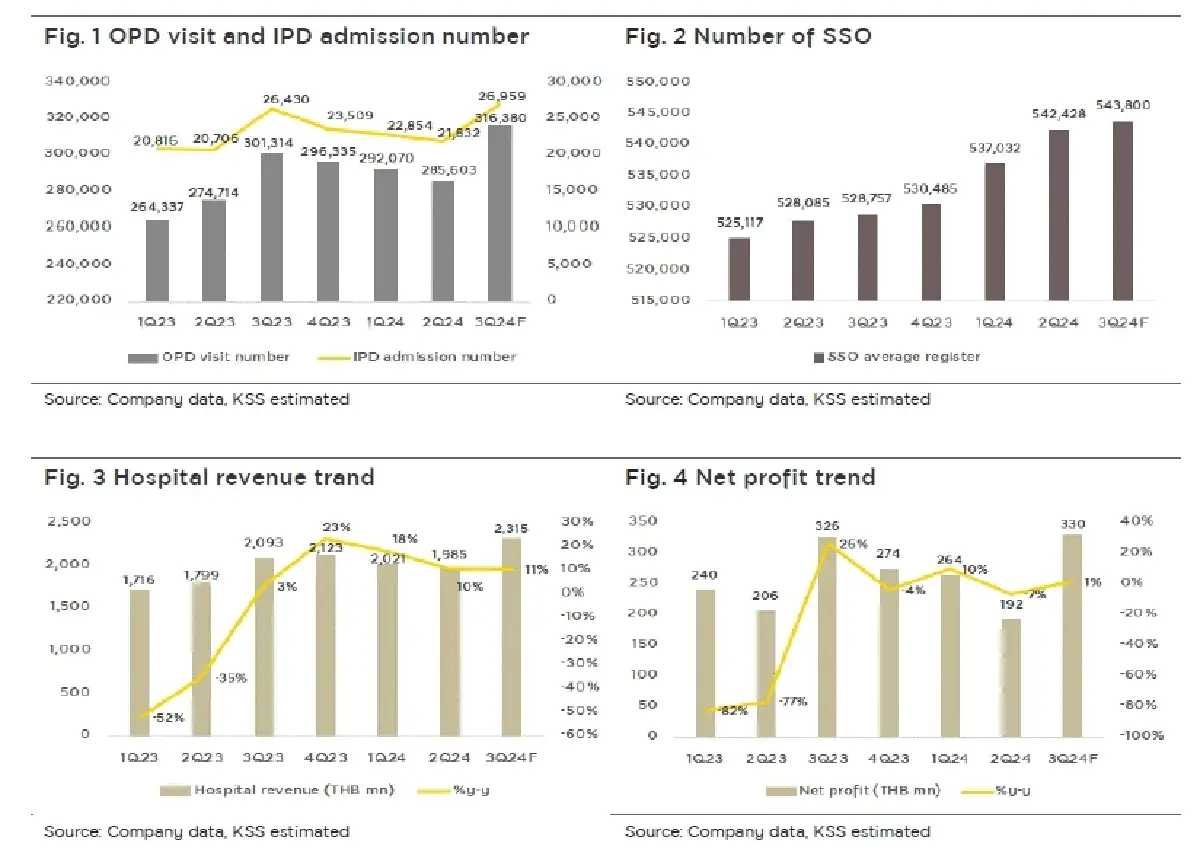

1) เดือน ก.ค.-ส.ค.24 รายได้รักษาพยาบาลกลับมาเติบโตเกิน 10%y-y q-q เนื่องจากศักยภาพรักษาโรคยากซับซ้อนที่เพิ่มขึ้นและรักษาอย่างครบวงจร ทำให้สามารถขยายฐานลูกค้าทั้งกลุ่มเงินสดและประกันสังคม รวมทั้งมีผลบวก Intensity ค่ารักษาโรคสูงขึ้น

2) ปัจจุบันมีจำนวนผู้ประกันราว 5.43 แสนคน (+3%y-y +0.3%q-q) เพิ่มขึ้นสอดคล้องเป้าหมายปีนี้จะมีจำนวนผู้ประกันตนลงทะเบียนเพิ่มขึ้น 4%y-y จาก 5.28 แสนคน ในปี 2023

3) ใน 3Q24 บันทึกค่ารักษาประกันสังคมโรคที่มีค่าใช้จ่ายสูง (RW>2) อัตรา 12,000 บาท/RW

4) ได้รับเงินจากสำนักงานประกันสังคมสำหรับค่าบริการทางการแพทย์ตามภาระเสี่ยงโรคเรื้อรัง 26 โรคเป็นจำนวนเงินสูงกว่าที่บันทึก จะรับรู้เพิ่มเติมใน 3Q24F และเป็นจำนวนมากกว่าใน 4Q23 บันทึกรายได้ภาระเสี่ยงเพิ่มเติม 87 ลบ.

5) สปสช.เคลียร์ค่ารักษา COVID น่าจะจบภายในปีนี้

ความเห็นและคำแนะนำ

- เรามีมุมมอง Slightly positive ต่อ CHG เนื่องจาก

1) คาดว่า 3Q24F รายได้รักษาพยาบาล (+11%y-y +17%q-q) เติบโตสูงตามรายได้กลุ่มเงินสดมีลูกค้าใช้บริการเพิ่มขึ้น โดยเฉพาะกลุ่ม IPD คาดมีรายได้เติบโตสูงกว่า OPD

2) กลุ่มประกันสังคมคาดมีรายได้ (+6%y-y +11%q-q) กลับมาเติบโต y-y และเติบโตสูง q-q จากจำนวนผู้ประกันตนลงทะเบียนเพิ่มขึ้น (+3%y-y +0.3%q-q) และไม่มีผลกระทบหักรายได้เหมือน 2Q24 (หักรายได้ออก 53 ลบ.)

- ภาพรวมรายได้ 3Q24F ที่เติบโตจากทั้งเงินสด, ประกันสังคม และมี Economies of scale ของการใช้บริการเพิ่มขึ้น เป็นปัจจัยหลักผลักดันกำไรธุรกิจปกติ (ไม่รวมรายได้ภาระเสี่ยงเพิ่มเติม) เติบโต y-y และเติบโตสูง q-q เบื้องต้นคาดกำไรปกติ 330 ลบ. (+1%y-y +72%q-q) เติบโตตามรายได้ และคาดมี Gross margin 26.2% ดีขึ้นจาก 21.5% ใน 2Q24

- กรณีกำไรปกติ 3Q24F เป็นไปตามเราคาด จะทำให้ธุรกิจปกติงวด 9M24 มีกำไรคิดเป็น 74% ของกำไรสุทธิปี 24F คาด 1,070 ลบ. (+2%y-y) ทั้งนี้กำไรสุทธิปี 24F เรายังไม่รวมรายได้ภาระเสี่ยงที่จะบันทึกเพิ่มเติมและการเคลียร์ค่ารักษา COVID ของสปสช.

-แนะนำ Buy สำหรับ CHG (TP25F 3.20 บาท) วิธี DCF WACC 7.4% L-T growth 3% เนื่องจาก 1) กำไรสุทธิ 3Q24F เด่นดีสุดของปี 2) ผลกระทบรายได้ค้างรับ COVID และประเด็นคูเวตน้อยกว่า BCH และ 3) ศักยภาพการรักษาโรคยากครบวงจร ช่วยเพิ่มความสามารถแข่งขันในการขยายตลาดลูกค้าใหม่ นอกจากนี้ราคาหุ้น CHG มี upside 20% จาก TP25F และซื้อขายที่ Forward PE ต่ำกว่าค่าเฉลี่ย

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

โสมแดงโวสองวันเยาวชนร่วมกองทัพ 1.4 ล้านคน l World in Brief

โสมแดงโวสองวันเยาวชนร่วมกองทัพ 1.4 ล้านคน สำนักข่าวเคซีเอ็นเอของทางการเกาหลีเหนือรายงาน สัปดาห์นี้นั...

นโยบาย 'ทรัมป์-แฮร์ริส' ต่างกันไหม? มองผ่านเลนส์นักคณิตศาสตร์ (ตอน 1)

การเลือกตั้งครั้งนี้สูสีกันมากเช่นเดียวกับการเลือกตั้งครั้งก่อน จึงคาดเดาได้ยากมากว่าสุดท้ายแล้วใครจ...

ธุรกิจเชนร้านยาก็ไม่รอด 'วอลกรีนส์' ปิดสาขา 1,200 แห่งทั่วสหรัฐ

ซีเอ็นเอ็นรายงานว่า ธุรกิจเชนร้านยาชื่อดังในสหรัฐ "วอลกรีนส์ บูทส์ อัลไลแอนซ์" (Walgreens) ประกาศจะป...

หุ้น ASML ดิ่งเหว 16% หนักสุดในรอบ 26 ปี ฉุดหุ้นชิปทั่วโลกร่วง 4.2 แสนล้านดอลล์

สำนักข่าวบลูมเบิร์กรายงานว่า เกิดการเทขายหุ้นกลุ่มชิปทั่วโลกในวันนี้ (16 ต.ค.) โดยเมื่อรวมมูลค่าตลาด...

ยอดวิว