วิเคราะห์หุ้นรายตัว : บล.กรุงศรี AMARC ทิศทาง 2Q24F ดีกว่าฤดูกาลปกติ

วันที่ส่ง: 02/07/2024 - ผู้เขียน: กรุงเทพธุรกิจ

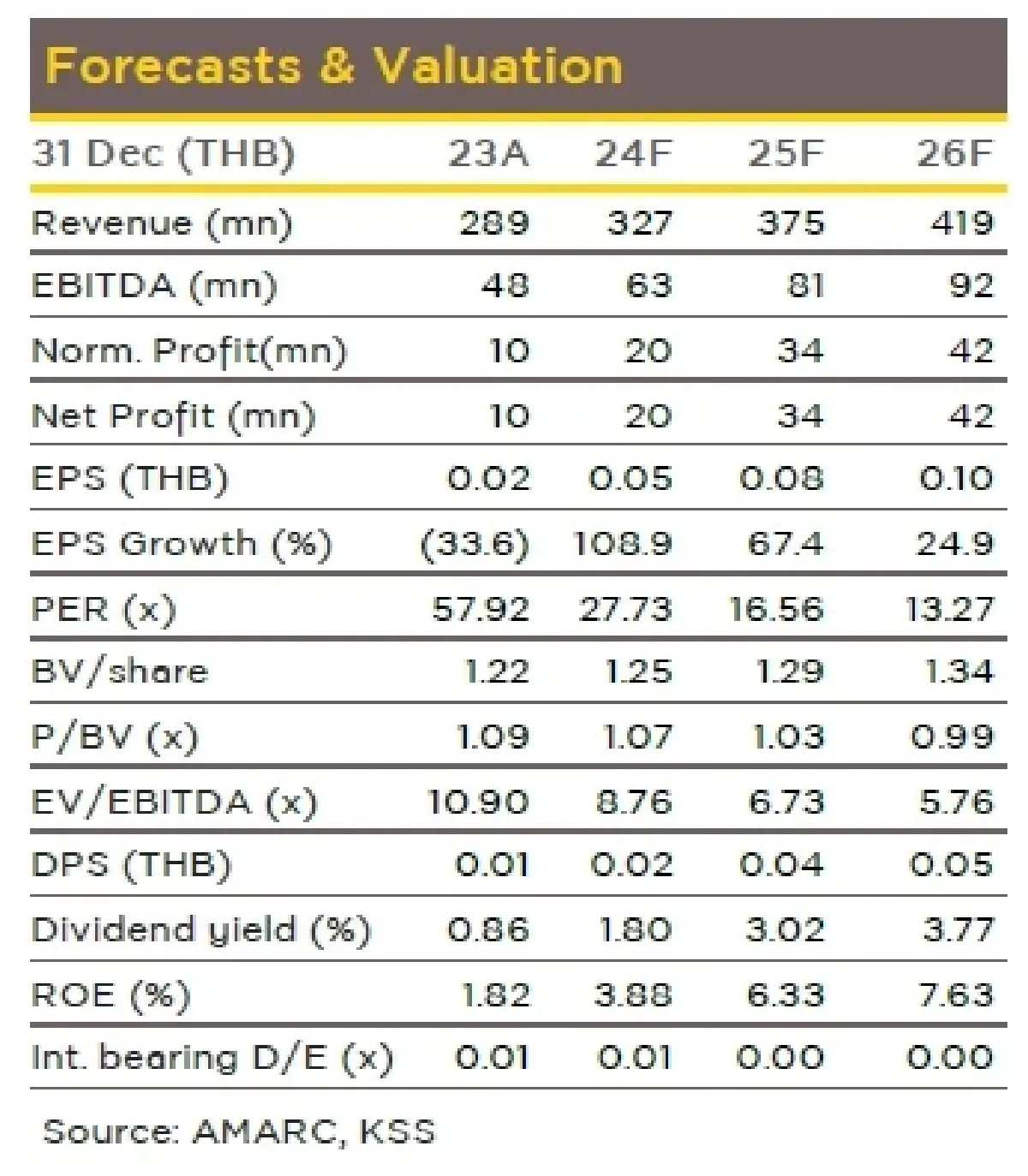

ส่วนแนวโน้ม 2Q24F เบื้องต้นคาดกำไรสุทธิราว 6.9 ลบ. (+150%y-y +13%q-q) เติบโตสูงตามทิศทางรายได้ และ %Gross margin ดีขึ้น คงประมาณการปี 24F คาดกำไรสุทธิ 20 ลบ. (+108%y-y) ราคาปัจจุบันซื้อขาย PE ปี 24F ที่ 27 เท่า หรือ 0.4 เท่า PEG ปี 24F-26F คงคำแนะนำ Buy สำหรับ AMARC (TP24F ที่ 2.40 บาท)

ประเด็นสำคัญ

เรา update ข้อมูลกับผู้บริหาร AMARC มีประเด็นน่าสนใจ ดังนี้

1. เดือน เม.ย.-พ.ค.24 บริการตรวจวิเคราะห์สินค้าเกษตรและอาหาร (Testing) เติบโตเกิน 10% y-y และเติบโตต่อเนื่อง q-q เนื่องจากปริมาณงานเพิ่มขึ้นของลูกค้าเดิมในกลุ่มผัก/ผลไม้ส่งออก และอาหารสำเร็จรูป นอกจากนี้การเปิดศูนย์ประสานงานและรับตัวอย่างในภาคเหนือ (จ.ลำพูน) ปลายปี 23 ทำให้มีฐานลูกค้าใหม่เพิ่มเติม

2. บริการตรวจสอบและรับรองระบบ (IC) เตรียมร่วมประมูลงานโครงการของภาครัฐเพิ่ม เติมช่วงเดือน ก.ค.24 โดยผู้บริหารมองว่าปีนี้การประมูลงานโครงการ IC มีแนวโน้มดีกว่าปีก่อน รวมทั้งคงเป้าหมายปีนี้มีรายได้บริการ IC ราว 15-18 ลบ. ใกล้เคียง-เติบโต y-y

3. ใน 3Q24F มีปัจจัยบวกเป็นช่วงผลผลิตลำใย ทำให้มีโอกาสได้งานตรวจวิเคราะห์ผลผลิตลำใยเพิ่มขึ้น รวมทั้งงานตรวจวิเคราะห์อาหารลูกค้า Hypermarket และงานโครงการ IC ภาครัฐ ผู้บริหารมองว่าหากเป็นไปตามนี้ จะทำให้ใน 3Q34F เป็นไตรมาสดีสุดของปี โดยคงเป้าหมายปี 24F รายได้บริการ 330 ลบ. (+14%y-y) และ Net margin ราว 7-8%

ความเห็นและคำแนะนำ

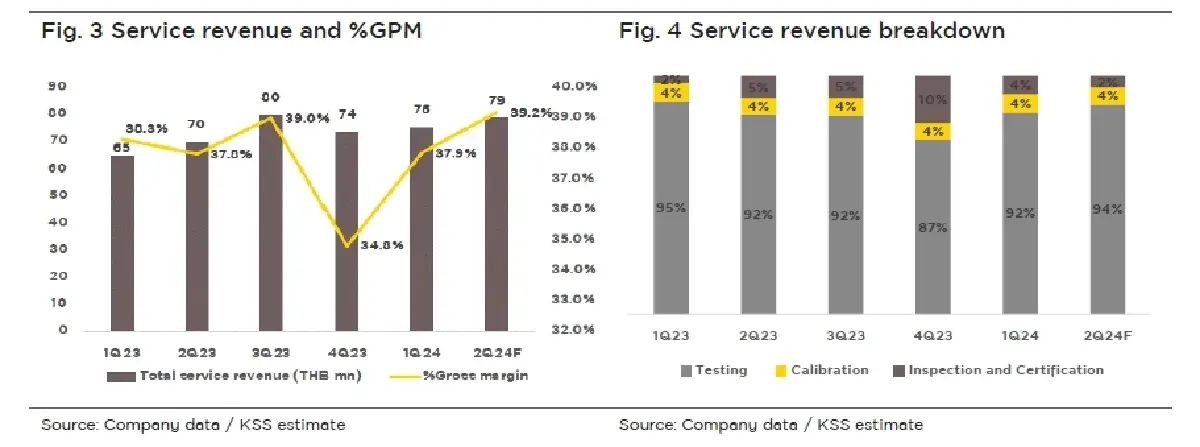

- เรามองเป็นบวกต่อข้อมูล update กับบริษัท เนื่องจาก 1) ทิศทาง 2Q24F จะดีกว่าฤดูกาลปกติจากบริการ Testing ซึ่งเป็นธุรกิจหลัก (สัดส่วนรายได้ 90%) มีปริมาณงานเพิ่มขึ้น y-y และ q-q 2) มีผลบวก Economies of scale ของปริมาณงานเพิ่มขึ้น และเป็นกลุ่มที่มี %ross margin สูง ทำให้คาด %Gross margin ใน 2Q24F จะดีขึ้น y-y จาก 2Q23 ที่ 37.8% และ 1Q24 ที่ 37.9% และ 3) มี Catalyst บวกต่อใน 3Q24F

- แนวโน้ม 2Q24F คาดมีกำไรสุทธิ 6.9 ลบ. (+150%y-y +13%q-q) เติบโต เนื่องจากคาดรายได้ให้บริการรวม (+12%y-y +4%q-q) เติบโตจากบริการ Testing และบริการสอบเทียบเครื่องมือ มีปริมาณงานเพิ่มขึ้น รวมทั้งคาดมี %Gross margin ดีขึ้น y-y และ q-q เป็น 39% จาก Economies of scale ของปริมาณงานเพิ่มขึ้น และบริหารต้นทุนดำเนินงานได้ดีต่อเนื่อง

- หากกำไรสุทธิ 2Q24F เป็นไปตามเราคาด จะทำให้กำไรสุทธิ 1H24F คิดเป็น 65% ของกำไรสุทธิปี 24F ที่ 20 ลบ. (+109%y-y) เติบโตก้าวกระโดดจากปี 23

- แนะนำ Buy สำหรับ AMARC (TP24F 2.40 บาท) วิธี DCF WACC 6.5% มีความน่าสนใจ 1) เป็นธุรกิจเฉพาะทางห้องปฎิบัติการด้านสินค้าเกษตร-อาหาร และสิ่งแวดล้อมครบวงจร สอคคล้อง Theme ESG 2) คาดกำไรสุทธิปี 24F-26F (+63%CAGR 24F-26F) เติบโตตามการเติบโตของรายได้ (+13%CAGR) ประกอบกับมีผลบวก Economies of scale ของปริมาณงานเพิ่มขึ้น นอกจากนี้ราคาหุ้นซื้อขาย PE ปี 24F ที่ 27 เท่า หรือ 0.4 เท่า PEG ปี 24F-26F

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

'นิคมโรจนะ'โซนอันตรายเหลือขายสูงสุดมูลค่า1.7หมื่นล้าน

ศูนย์ข้อมูลอสังหาริมทรัพย์ เผยผลสำรวจอุปทานโดยรวมภาคกลาง ในช่วงครึ่งแรกปี 2567 ที่อยู่อาศัยเสนอขายทั...

ตลาดหุ้นสหรัฐแทบไม่ขยับ นักลงทุนชะลอซื้อหลังดัชนีพุ่งแรงวันก่อน

ดัชนีดาวโจนส์ตลาดหุ้นนิวยอร์กปิดบวกเล็กน้อยในวันศุกร์ (20 ก.ย.) เนื่องจากนักลงทุนชะลอการเข้าซื้อหุ้น...

เจาะพอร์ต 5 เซียนชื่อดัง ถือหุ้นปันผลสูงเกิน 5% รวม 18 หลักทรัพย์

การลงทุนในตลาดหุ้นเป็นเรื่องที่ต้องใช้องค์ความรู้มาวิเคราะห์ สังเคราะห์ในทุกปัจจัยอย่างละเอียด ซึ่งม...

น้ำนมดิบอินทรีย์ สร้างรายได้ให้เกษตรกรครบวงจร

นางอังคณา พุทธศรี ผู้อำนวยการสำนักงานเศรษฐกิจการเกษตรที่ 7 ชัยนาท (สศท.7) สำนักงานเศรษฐกิจการเกษตร (...

ยอดวิว